您現在的位置:

您現在的位置:江蘇會計資格《會計基礎》知識點:債權、債務的發生和結算

債權、債務的發生和結算

債權是指企業收取款項的權利,一般包括各種應收和預付款項等;債務是指由于過去的交易或事項形成的,企業需要以資產或勞務償付現實義務,一般包括各種借款、應付和預收款項以及應交款項。

一、應收及預付款項

(一) 應收賬款

應收賬款的內容主要包括:企業銷售商品、產品、提供勞務的價款、增值稅、及代客戶墊付的運雜費、包裝費等。為了核算應收賬款的增減變動及其結存情況,企業應設置“應收賬款”賬戶,其借方登記應收賬款的發生額(增加數),貸方登記應收賬款收回的金額,期末借方余額反映尚未收回的應收賬款。

1.應收賬款發生時的計量

2.應收賬款收回的核算

【例題1·多選題】下列各項中,構成應收賬款入賬價值的有( )。

A.確認商品銷售收入時尚未收到的價款

B.確認銷售收入時尚未收到的增值稅

C.銷售貨物代購貨方墊付的包裝費

D.銷售貨物代購貨方墊付的運輸費

【答案】ABCD

【解析】應收賬款的入賬價值包括:銷售貨物或提供勞務的價款、增值稅,以及代購貨方墊付的包裝費、運輸費等。

(二)預付賬款

預付賬款是企業為了購買所需物資或為了接收勞務,而按照購貨合同提前預付給供應單位的款項,它屬于企業的短期債權。企業應設置“預付賬款”賬戶進行核算。

特別注意:對于預付賬款業務不多的企業,也可以不設置“預付賬款”科目,而將預付賬款并入“應付賬款”科目核算。(記入“應付賬款”的借方)。整個核算方法與“預付賬款”的核算方法一樣,僅僅是換了一個科目而已,但在編制會計報表時,仍然要將“預付賬款”和“應付賬款”的金額分開報告。

【例題2·單選題】預付貨款不多的企業,可以不單獨設置“預付賬款”賬戶,而將預付的貨款直接計入( )的借方。

A.“應收賬款”賬戶 B.“其他應收款”賬戶

C.“應付賬款”賬戶 D.“應收票據”賬戶

【答案】 C

【解析】 預付賬款科目核算的是企業的購貨業務,預付貨款不多的企業,可以將預付的貨款直接計入“應付賬款”賬戶的借方。

【例題3·業務題】 某企業向乙公司采購材料3 000千克,單價100元,貨款總額300 000元。按照合同規定向乙公司預付貨款的50%,驗收貨物后補付其余款項。

(1) 預付50%的貨款時:

借:預付賬款——乙公司 150 000

貸:銀行存款 150 000

(2) 收到乙公司發來的材料,經驗收無誤,有關發票記載的貨款為300 000元,增值稅額為51 000元,當即以銀行存款補付不足款項:

借:原材料 300 000

應交稅費——應交增值稅(進項稅額) 51 000

貸:預付賬款——乙公司 351 000

借:預付賬款——乙公司 201 000

貸:銀行存款 201 000

(三)應收款項減值

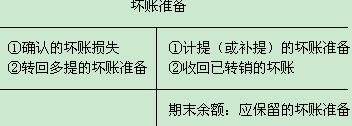

企業應對應收款項期末的賬面價值進行檢查,對有確鑿證據表明確實無法收回或收回可能性不大的應收款項,如債務人破產、資不抵債等,而使應收款項發生減值的,應將該應收款項的賬面價值減記至預計未來現金流量現值,應收款項的賬面價值與預計未來現金流量現值之間的差額作為企業當期的資產減值損失,計提壞賬準備,體現為當期損益。

我國企業會計準則規定采用備抵法計提壞賬準備。備抵法,是指按期估計壞賬損失,形成壞賬準備,當某一應收款項的全部或部分被確認為壞賬,發生減值損失時,應根據其減值額計提壞賬準備。

計提減值準備時通過“資產減值損失”和“壞賬準備”科目進行核算。“壞賬準備”科目核算企業各項應收款項所計提的壞賬準備。該科目期末貸方余額,反映企業已計提但尚未轉銷的壞賬準備。“資產減值損失”科目反映預提的壞賬損失額。

壞賬準備可按下列公式進行計算:

當期應計提的壞賬準備=期末應收款項的期末余額×壞賬準備計提率-(或+)“壞賬準備”科目的貸方(或借方)余額

注意:

計算結果為正數——補提

借:資產減值損失

貸:壞賬準備

計算結果為負數——轉回多提數(作相反分錄)

企業發生壞賬損失時:

企業確實無法收回的應收款項按管理權限報經批準后作為壞賬轉銷時,應當沖減已計提的壞賬準備。

借:壞賬準備

貸:應收賬款、其他應收款等科目

歸納:“壞賬準備”賬戶的結構如下:

二、應付賬款

應付賬款是指企業因購買材料物資、商品或接受勞務供應等經營活動而產生的應支付給供應商的款項。

企業應設置“應付賬款”賬戶核算應付賬款的發生、償還、轉銷等情況。該賬戶貸方登記企業購買材料物資、商品、接受勞務等發生的的應付賬款,借方登記償還的應付賬款,或開出商業匯票抵付應付賬款的款項,或已沖銷的無法支付的應付賬款,余額一般在貸方,表示尚未支付的應付賬款。

【例題4·業務題】 20×9年5月5日,A企業(一般納稅人)向B公司購入材料一批,貨款80 000元,增值稅13 600元,對方代墊運雜費400元。材料已運到并驗收入庫,款項尚未支付(存貨采用實際成本核算)。20×9年6月5日,A企業通過銀行轉賬償付所欠貨款。A企業應作如下會計處理:

(1)20×9年5月5日,購買材料時:

借:原材料 80 400

應交稅費——應交增值稅(進項稅額) 13 600

貸:應付賬款——B公司 94 000

(2)20×9年6月5日,償付貨款時:

借:應付賬款――B公司 94 000

貸:銀行存款 94 000

三、應付職工薪酬

(一)應付職工薪酬主要包括以下內容:

1. 職工工資、獎金、津貼和補貼。

2.職工福利費

3.社會保險費

4.住房公積金 。

5.工會經費和職工教育經費,

6.非貨幣性福利

7.辭退福利

(二)應付職工薪酬的確認

企業應當在職工為其提供服務的會計期間,根據職工提供服務的受益對象,將確認的職工薪酬(包括貨幣性薪酬和非貨幣性福利) 計入相關資產成本或當期損益,同時確認為應付職工薪酬。具體應分別下列情況處理:

1. 應由生產產品、提供勞務負擔的職工薪酬,計入產品成本或勞務成本。

2. 應由在建工程、無形資產負擔的職工薪酬,計入固定資產或無形資產成本。

3. 上述兩項之外的其他職工薪酬,計入當期損益。

企業應當設置“應付職工薪酬”賬戶,該賬戶貸方登記已分配計入有關成本費用項目的職工薪酬的數額,借方登記實際發放的職工薪酬的數額【包括扣還的款項】;該賬戶期末貸方余額,反映企業應付未付的職工薪酬。

【例題5·業務題】 2010年3月,甲公司當月應發放工資2 680 000 元,其中:生產部門直接生產人員工資1 800 000元;生產部門管理人員工資250 000元;公司管理部門人員工資300 000元;公司專設銷售機構人員工資200 000元;從事建造廠房人員工資130 000元。3月31日,甲公司通過銀行代發了本月工資。

(1)計提工資時:

借:生產成本 1800000

制造費用 250000

管理費用 300000

銷售費用 200000

在建工程 130000

貸:應付職工薪酬——工資 2680000

(2)發放工資時:

借:應付職工薪酬――工資 2680000

貸:銀行存款 2680000

四、應交稅費

企業應設置“應交稅費”賬戶,貸方登記應交納的各種稅費等,借方登記實際交納的稅費,期末余額一般在貸方,反映企業尚未交納的稅費,期末余額如在借方,表示企業多交或尚未抵扣的稅費。

(一)應交增值稅的賬務處理

【例題6·業務題】 某公司為一般納稅企業,購入原材料一批,取得的增值稅專用發票上注明的原材料價款50 000元,增值稅額8 500元,材料驗收入庫,貨款尚未支付。該公司采用實際成本進行日常材料核算。

借:原材料 50 000

應交稅費——應交增值稅(進項稅額) 8 500

貸:應付賬款 58 500

【例題7·業務題】 某商業企業被核定為一般納稅人,增值稅稅率為17%。該企業當期銷售商品一批,不含稅銷售收入為150000元,款項已收到,并存入銀行。

借:銀行存款 175 500

貸:主營業務收入 150 000

應交稅費——應交增值稅(銷項稅額) 25 500

(二)應交營業稅的賬務處理

營業稅是對在我國境內提供應稅勞務、轉讓無形資產或銷售不動產的單位和個人征收的流轉稅。企業提供應稅勞務繳納的營業稅通過“營業稅金及附加”科目核算。該科目核算企業經營活動發生的營業稅、消費稅、城市維護建設稅、資源稅、教育費附加等相關稅費。

(1)以提供應稅勞務為主營業務的企業,計算應交的營業稅,借記“營業稅金及附加”賬戶,貸記“應交稅費――應交營業稅”賬戶;

(2)提供應稅勞務以外的企業,銷售不動產時,計算應交的營業稅,借記“固定資產清理”等賬戶,貸記“應交稅費――應交營業稅”賬戶;

(3)轉讓無形資產計算應交營業稅,作為轉讓無形資產凈損失。

【例題8·業務題】 20×9年8月,A管理咨詢公司本月的營業收入為500萬元,適用的營業稅稅率為5%,城市維護建設稅率為7%,教育費附加率為3%。9月7日,A 公司通過銀行轉賬的方式繳納了8月份的營業稅、城市維護建設稅、教育費附加。不考慮其他稅費。

(1)8月31日,計算應交營業稅、城市維護建設稅、教育費附加時:

借:營業稅金及附加 275 000

貸:應交稅費――應交營業稅 250 000

――應交城市維護建設稅 17 500

――應交教育費附加 7 500

(2)9月7日,繳納稅費時:

借:應交稅費――應交營業稅 250 000

――應交城市維護建設稅 17 500

――應交教育費附加 7 500

貸:銀行存款 275 000

五、借款

企業向銀行或其他金融機構借入的期限在一年以下(含一年)的借款通過“短期借款”賬戶進行核算,期限在一年以上的借款通過“長期借款”賬戶核算。企業應設置“短期借款”、“長期借款”、“應付利息”、“財務費用”賬戶,來反映核算企業借款、還款以及利息的支付結算情況。

(一) 短期借款的賬務處理

企業取得短期借款時,應當借記“銀行存款”賬戶,貸記“短期借款”賬戶。企業按月預提利息費用時,借記“財務費用”或“在建工程”賬戶,貸記“應付利息”賬戶;待按季實際支付利息時,按已經預提的利息金額,借記“應付利息”賬戶,季末按實際支付的利息金額與已經預提的利息金額的差額(即尚未計提的部分)借記“財務費用”或“在建工程”賬戶,按實際支付的利息金額,貸記“銀行存款”賬戶。企業短期借款到期償還本金時,借記“短期借款”賬戶,貸記“銀行存款”賬戶。

【例題9·業務題】某公司因生產經營的臨時性需要,于2010年4月30日向銀行申請取得期限為6個月的借款100 000元,存入銀行。借款年利率為6%,利息按季度結算,5月末,經計算5月份應負擔的利息費用為500元。該公司應作如下會計分錄:

4月30日取得短期借款時:

借:銀行存款 100 000

貸:短期借款 100 000

5月31日計提5月份的利息:

借:財務費用 500

貸:應付利息 500

(二)長期借款的賬務處理

企業借入長期借款,應按實際收到的金額,借記“銀行存款”賬戶,貸記“長期借款”賬戶;

按照合同利率計算確定的長期借款的利息費用,借記“在建工程”、“制造費用”、“財務費用”、“管理費用”等賬戶,貸記“應付利息”賬戶。

企業歸還長期借款的本金時,借記“長期借款”賬戶,貸記“銀行存款”賬戶。賬戶期末貸方余額,反映企業尚未償還的長期借款。

提示:長期借款計算確定的利息費用,應當按以下原則計入有關成本、費用:屬于籌建期間的,計入“管理費用”;屬于生產經營期間的,如果長期借款用于購建固定資產等符合資本化條件的資產,在資產尚未達到預定可使用狀態前,所發生的利息支出數應當資本化,計入“在建工程”、“制造費用”等相關資產成本;資產達到預定可使用狀態后發生的利息支出,以及按規定不能資本化的利息支出,計入“財務費用”。長期借款按合同利率計算確定的應付未付利息,記入“應付利息”賬戶,借記“在建工程”、“制造費用”、“財務費用”、“管理費用”等賬戶,貸記“應付利息”賬戶。

【例題10· 業務題】2010年1月1日,A公司為集中購買一批材料,向銀行借入資金6000000元,借款期限3年,年利率為8%,利息按年支付,所借款項已存入銀行。

(1) 2010年1月1日,取得借款時:

借:銀行存款 6000000

貸:長期借款 6000000

(2) 2010年1月31日,A公司計提一個月的長期借款利息時:

應計提的利息金額=6000000×8%÷12=40000

借:財務費用 40000

貸:應付利息 40000

本例中,借入的長期借款用于企業的生產經營,產生的利息費用應計入財務費用。

2010年2月至2010年11月,各月計提利息會計分錄同上。

(3)2010年12月31日,歸還第一年長期借款利息時:

借:應付利息 440000(已計提的十一個月利息)

財務費用 40000(未計提的12月份利息)

貸:銀行存款 480000(一年的利息)

【例題11·多選題】下列對長期借款利息費用的會計處理,正確的有( )。

A.籌建期間的借款利息計入管理費用

B.籌建期間的借款利息計入長期待攤費用

C.日常生產經營活動的借款利息計入財務費用

D.符合資本化條件的借款利息計入相關資產成本

【答案】ACD

【解析】選項B是計入管理費用中的。

課程推薦

- 初級會計職稱特色班

- 初級會計職稱精品班

- 初級會計職稱實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一門 580元/兩門 |

購買 |

- 初級會計職稱機考模擬系統綜合版

相關文章

| 江蘇會計考試《財經法規》知識點:銀行匯票 (2015-12-11 11:21:03) |

| 江蘇會計資格考試《財經法規》知識點:委托收款 (2015-09-17 17:12:27) |

| 江蘇會計考試《財經法規》知識點:匯兌 (2015-09-17 17:07:43) |

| 會計考試備考指導:三門統籌兼顧 合理搭配時間 (2015-09-06 14:30:47) |

| 沭陽縣上半年會計資格考試合格標準及證書申領 (2015-08-03 16:36:49) |

| 鹽城上半年會計資格考試合格證書領取公告 (2015-08-03 09:52:55) |

| 盱眙上半年會計資格證領取通知 (2015-07-27 15:50:36) |

| 徐州上半年會計資格證領取通知 (2015-07-27 15:43:41) |

| 淮安上半年會計資格證書申領的通告 (2015-07-27 15:35:30) |

| 南通上半年會計資格證領取通知 (2015-07-27 15:25:34) |

最新資訊

網站地圖

-

初級會計職稱招生方案

·特色班

·精品班

·實驗班

初級會計職稱網上輔導 -

中級會計職稱招生方案

·普通班

·特色班

·精品班

中級會計職稱網上輔導

- 即日起報名初級會計職稱輔導套餐的學員,除贈送vip會員,并且免費贈送最新的考試輔導資料,考試題庫。

- 初級模擬考試系統 點擊進入>>

- 初級試卷練習模式 點擊進入>>

- 初級章節練習模式 點擊進入>>

- 初級題庫幻燈功能 點擊進入>>