您現(xiàn)在的位置:

您現(xiàn)在的位置:銀行業(yè)初級(jí)資格考試風(fēng)險(xiǎn)管理知識(shí)點(diǎn)精講第六章流動(dòng)性風(fēng)險(xiǎn)管理

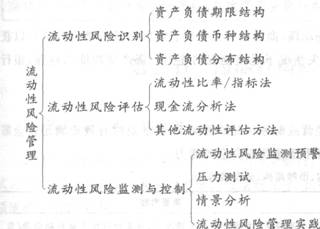

本章知識(shí)框架圖:

第一節(jié) 流動(dòng)牲風(fēng)險(xiǎn)識(shí)別(★★★★★)

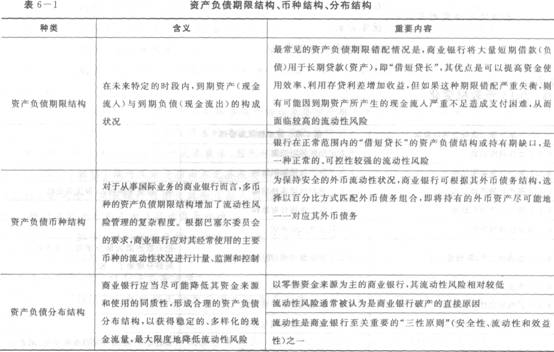

對(duì)流動(dòng)性風(fēng)險(xiǎn)的識(shí)別和分析,必須兼顧商業(yè)銀行的資產(chǎn)和負(fù)債兩方面,即流動(dòng)性集中反映了商業(yè)銀行資產(chǎn)負(fù)債的均衡狀況,體現(xiàn)在資產(chǎn)流動(dòng)性和負(fù)債流動(dòng)性兩個(gè)方面。

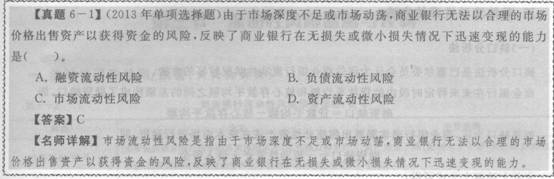

1.市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)

市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)是指由于市場(chǎng)深度不足或市場(chǎng)動(dòng)蕩,商業(yè)銀行無法以合理的市場(chǎng)價(jià)格出售資產(chǎn)以獲得資金的風(fēng)險(xiǎn),反映了商業(yè)銀行在無損失或微小損失情況下迅速變現(xiàn)的能力。資產(chǎn)變現(xiàn)能力越強(qiáng),銀行的流動(dòng)性狀況越佳,其流動(dòng)性風(fēng)險(xiǎn)也相應(yīng)越低。來源233網(wǎng)校

2.融資流動(dòng)性風(fēng)險(xiǎn)

融資流動(dòng)性風(fēng)險(xiǎn)是指商業(yè)銀行在不影響日常經(jīng)營(yíng)或財(cái)務(wù)狀況的情況下,無法及時(shí)有效地滿足資金需求的風(fēng)險(xiǎn),反映了商業(yè)銀行在合理的時(shí)間、成本條件下迅速獲取資金的能力。

第二節(jié) 流動(dòng)牲風(fēng)險(xiǎn)評(píng)估(★★★★★)

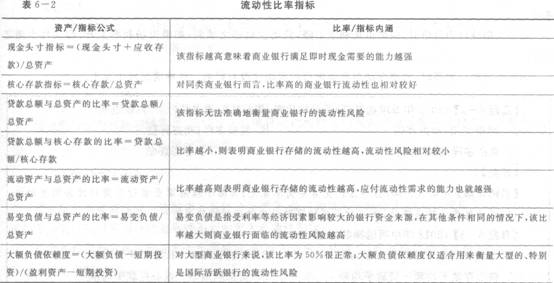

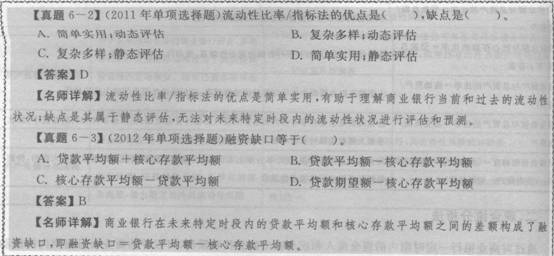

一、流動(dòng)性比率/指標(biāo)法

流動(dòng)性比率/指標(biāo)法是各國(guó)監(jiān)管當(dāng)局和商業(yè)銀行廣泛使用的流動(dòng)性風(fēng)險(xiǎn)評(píng)估方法,通常采用兩種方式:①同類金融機(jī)構(gòu)之間橫向比較各項(xiàng)流動(dòng)性比率/指標(biāo)。②商業(yè)銀行內(nèi)部縱向比較不同歷史時(shí)期的各項(xiàng)流動(dòng)性比率/指標(biāo)。

二、現(xiàn)金流分析法

通過對(duì)商業(yè)銀行一定時(shí)期內(nèi)的現(xiàn)金流入和現(xiàn)金流出的分析和預(yù)測(cè),可以評(píng)估商業(yè)銀行短期內(nèi)的流動(dòng)性狀況,現(xiàn)金流入和現(xiàn)金流出的差異可以用“剩余”、“赤字”來表示。根據(jù)歷史經(jīng)驗(yàn)分析得知,當(dāng)資金剩余額與總資產(chǎn)之比小于3%~5%時(shí),甚至為負(fù)數(shù)時(shí),商業(yè)銀行應(yīng)當(dāng)對(duì)其流動(dòng)性狀況引起高度重視。

三、其他流動(dòng)性評(píng)估方法

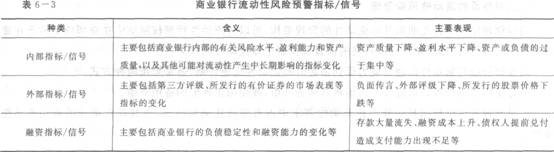

(一)缺口分析法

缺口分析法是巴塞爾委員會(huì)認(rèn)為評(píng)估商業(yè)銀行流動(dòng)性狀況較好的方法。

商業(yè)銀行在未來特定時(shí)段內(nèi)的貸款平均額和核心存款平均額之間的差額構(gòu)成了融資缺口,即

融資缺口=貸款平均額一核心存款平均額

如果缺口為正,商業(yè)銀行通常需要出售流動(dòng)性資產(chǎn)或在資本市場(chǎng)進(jìn)行融資,即

融資缺口=一流動(dòng)性資產(chǎn)+借入資金

合并上述兩個(gè)公式可得:

借入資金(流動(dòng)性需求)一融資缺口+流動(dòng)性資產(chǎn)=(貸款平均額一核心存款平均額)+流動(dòng)性資產(chǎn)

上述公式意味著商業(yè)銀行在特定時(shí)段內(nèi)需要借入的資金規(guī)模(流動(dòng)性需求)是由一定水平的核心存款、發(fā)放的貸款以及一定數(shù)量的流動(dòng)性資產(chǎn)決定的。

(二)久期分析法

久期分析法用來評(píng)估利率變化對(duì)商業(yè)銀行某個(gè)時(shí)期的流動(dòng)性狀況的影響。

①當(dāng)久期缺口為正值時(shí),如果市場(chǎng)利率下降,則資產(chǎn)價(jià)值增加的幅度比負(fù)債價(jià)值增加的幅度大,流動(dòng)性也隨之增強(qiáng);如果市場(chǎng)利率上升,則資產(chǎn)價(jià)值減少的幅度比負(fù)債價(jià)值減少的幅度大,流動(dòng)性也隨之減弱。

②當(dāng)久期缺口為負(fù)值時(shí),如果市場(chǎng)利率下降,流動(dòng)性也隨之減弱;如果市場(chǎng)利率上升,流動(dòng)性也隨之增強(qiáng)。

③當(dāng)久期缺口為零時(shí),利率變動(dòng)對(duì)商業(yè)銀行的流動(dòng)性沒有影響。這種情況極少發(fā)生。

第三節(jié) 流動(dòng)性風(fēng)險(xiǎn)監(jiān)測(cè)與控制

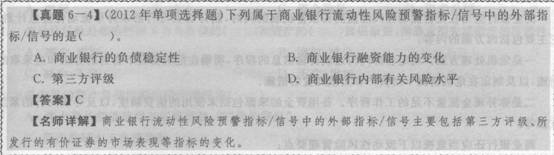

一、流動(dòng)性風(fēng)險(xiǎn)監(jiān)測(cè)/預(yù)警(★★★★★)

二、壓力測(cè)試(★)

商業(yè)銀行應(yīng)當(dāng)定期對(duì)因資產(chǎn)、負(fù)債及表外項(xiàng)目變化所產(chǎn)生的現(xiàn)金流量及期限變化進(jìn)行預(yù)測(cè)和分析,力圖準(zhǔn)確判斷未來特定時(shí)段的資金凈需求。

三、情景分析(★)

商業(yè)銀行通常將可能面臨的市場(chǎng)條件分為正常、最好和最壞三種情景,在每種情景下,商業(yè)銀行應(yīng)盡可能考慮到任何可能出現(xiàn)的有利或不利的重大流動(dòng)性變化。

雖然最好情景和最壞情景發(fā)生概率較低,但深入分析最壞情景(即面臨流動(dòng)性危機(jī))意義重大,通常可分為以下兩種情況:

①商業(yè)銀行自身問題所造成的流動(dòng)性危機(jī)。實(shí)質(zhì)上,商業(yè)銀行絕大多數(shù)流動(dòng)性危機(jī)的根源都在于自身管理能力和技術(shù)水平存在致使的薄弱環(huán)節(jié)。

②整體市場(chǎng)危機(jī)。

四、流動(dòng)性風(fēng)險(xiǎn)管理實(shí)踐(★)

(一)對(duì)本幣的流動(dòng)性風(fēng)險(xiǎn)管理

在具體操作層面,對(duì)表內(nèi)業(yè)務(wù)本幣的流動(dòng)性風(fēng)險(xiǎn)管理可以簡(jiǎn)單分為三個(gè)步驟:

第一步,設(shè)立相應(yīng)的比率/指標(biāo),判斷流動(dòng)性變化趨勢(shì)。

第二步,計(jì)算特定時(shí)段內(nèi)商業(yè)銀行總的流動(dòng)性需求,等于負(fù)債流動(dòng)性需求加上資產(chǎn)(貸款)流動(dòng)性需求。

第三步,商業(yè)銀行的資金管理員根據(jù)已劃定的資金期限,計(jì)算現(xiàn)金流量頭寸剩余或不足,結(jié)合不同情景可能發(fā)生的概率,獲得特定時(shí)段內(nèi)商業(yè)銀行的流動(dòng)性缺口。

(二)對(duì)外幣的流動(dòng)性風(fēng)險(xiǎn)管理

高級(jí)管理層應(yīng)當(dāng)首先明確外幣流動(dòng)性的管理架構(gòu),可以將流動(dòng)性管理權(quán)限集中在總部或下放至在貨幣發(fā)行國(guó)的分行,但都應(yīng)賦予總部最終的監(jiān)督和控制全球流動(dòng)性的權(quán)力。

商業(yè)銀行應(yīng)當(dāng)制定外匯融資能力受到損害時(shí)的流動(dòng)性應(yīng)急計(jì)劃,通常采用兩種方式:

一是使用本幣資源并通過外匯市場(chǎng)將其轉(zhuǎn)為外幣,或使用該外匯的備用資源。

二是管理者可以根據(jù)某些外幣在流動(dòng)性需求中占有較高比例的情況,為其建立單獨(dú)的備用流動(dòng)性安排。

(三)制訂流動(dòng)性應(yīng)急計(jì)劃

商業(yè)銀行應(yīng)當(dāng)在完善流動(dòng)性風(fēng)險(xiǎn)監(jiān)測(cè)和預(yù)警機(jī)制的同時(shí),制訂切實(shí)可行的本外幣流動(dòng)性應(yīng)急計(jì)劃,它主要包括兩方面的內(nèi)容:

一是危機(jī)處理方案。規(guī)定各部門溝通或傳輸信息的程序,明確在危機(jī)情況下各自的分工和應(yīng)采取的措施,以及制定在危機(jī)情況下對(duì)資產(chǎn)和負(fù)債處置的措施。

二是彌補(bǔ)現(xiàn)金流量不足的工作程序。備用資金的來源包括未使用的信貸額度,以及尋求央行的緊急支援等。

商業(yè)銀行還應(yīng)當(dāng)重視以下流動(dòng)性風(fēng)險(xiǎn)管理要點(diǎn):

①提高流動(dòng)性管理的預(yù)見性。

②建立多層次的流動(dòng)性屏障。商業(yè)銀行應(yīng)當(dāng)根據(jù)資產(chǎn)負(fù)債的不同流動(dòng)性,以現(xiàn)金備付、二級(jí)備付、三級(jí)備付、法定準(zhǔn)備等多級(jí)流動(dòng)性準(zhǔn)備,實(shí)現(xiàn)有彈性的、多層次的資產(chǎn)負(fù)債期限結(jié)構(gòu)匹配,用多道防線抵御可能發(fā)生的流動(dòng)性風(fēng)險(xiǎn)。

③通過金融市場(chǎng)控制風(fēng)險(xiǎn)。公開市場(chǎng)、貨幣市場(chǎng)和債券市場(chǎng)是商業(yè)銀行獲取資金、滿足流動(dòng)性需求的快捷通道。

下一條:銀行業(yè)初級(jí)資格考試風(fēng)險(xiǎn)管理知識(shí)點(diǎn)精講第七章其他風(fēng)險(xiǎn)管理