您現在的位置:

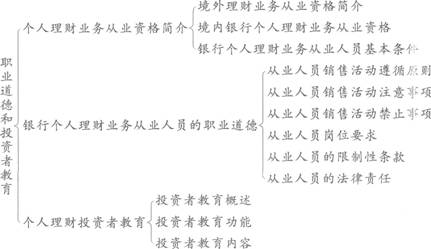

您現在的位置:銀行業初級資格考試個人理財知識點精講第十章職業道德和投資者教育

本章知識框架圖:

第一節 個人理財業務從業資格簡介

一、境外理財業務從業資格簡介(★)

在國外和我國香港地區,對個人理財從業人員資格一般都有具體要求,以明確從業人員的資質條件、職業操守、相關限制及違法責任,保證相關業務人員具備必要的專業知識、行業經驗和管理能力,充分了解所從事業務的有關法律法規和監管規章,理解所推介產品的風險特性,遵守職業道德。近年來,注冊從業人員(Certified Financial Planner,CFP)逐漸成為國際上金融領域最權威、最流行的個人理財職業資格,被譽為專業、有操作經驗的理財專家,為客戶提供全方位的專業理財建議,保證財務獨立和金融安全。

二、境內銀行個人理財業務從業資格(★)

中國銀行業協會于2006年6月6日成立了銀行業從業人員資格認證委員會,并制定了中國銀行業從業人員資格認證(Certification of China Banking Professional,CCBP)制度,

中國銀行業從業人員資格是中國境內銀行業的基本從業標準。《個人理財》涵蓋的內容包括銀行個人理財業務基礎知識、專業技能、相關法規和個人理財業務管理等基礎內容,是商業銀行個人理財業務相關崗位以及有志于從事該工作人員學習的基礎教材。

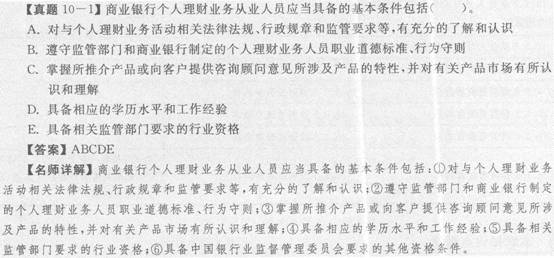

三、銀行個人理財業務從業人員基本條件(★★★)

我國商業銀行個人理財業務從業人員應當具備的基本條件有以下幾點:

①對與個人理財業務活動相關法律法規、行政規章和監管要求等,有充分的了解和認識。這是從業人員依法合規為客戶提供個人理財服務的基本保障,也有助于從業人員在從業活動中保護自己的職業生涯。

②遵守監管部門和商業銀行制定的個人理財業務人員職業道德標準、行為守則。

③掌握所推介產品或向客戶提供咨詢顧問意見所涉及產品的特性,并對有關產品市場有所認識和理解。

④具備相應的學歷水平和工作經驗。

⑤具備相關監管部門要求的行業資格。行業資格是指通過行業主管部門組織的考試或認可而取得的從事該行業工作所應當具備的資格。

⑥具備中國銀行業監督管理委員會要求的其他資格條件。

第二節 銀行個人理財業務從業人員的職業道德

一、從業人員銷售活動遵循原則(★★★★★)

根據《商業銀行理財產品銷售管理辦法》,從業人員在從事理財產品銷售活動時,應當遵循以下原則:

1.勤勉盡職原則。

2.誠實守信原則。

3.公平對待客戶原則。

4.專業勝任原則。

二、從業人員銷售活動注意事項(★★★★★)

根據《商業銀行理財產品銷售管理辦法》,從業人員在為客戶辦理理財產品認購手續前,應特別注意以下事項:

1.有效識別客戶身份;

2.向客戶介紹理財產品銷售業務流程、收費標準及方式等;

3.了解客戶風險承受能力評估情況、投資期限和流動性要求;

4.提醒客戶閱讀銷售文件,特別是風險揭示書和權益須知;

5.確認客戶抄錄了風險確認語句。

三、從業人員銷售活動禁止事項(★★★★★)

1.在銷售活動中為自己或他人牟取不正當權益,承諾進行利益輸送,通過給予他人財物或利益,或接受他人給予的財物或利益等形式進行商業賄賂;

2.詆毀其他機構的理財產品或銷售人員;

3.散布虛假信息,擾亂市場秩序;

4.違規接受客戶全權委托,私自代理客戶進行理財產品認購、申購、贖回等交易;

5.違規對客戶作出盈虧承諾,或與客戶以口頭或書面形式約定利益分成或虧損分擔;6.挪用客戶交易資金或理財產品;

7.擅自更改客戶交易指令; ,

8.其他可能有損客戶合法權益和所在機構聲譽的行為。

四、從業人員崗位要求(★★★★★)

1.從業人員在向客戶宣傳銷售理財產品時,應當先做自我介紹,尊重客戶意愿,不得在客戶不愿或不便的情況下進行宣傳銷售。

2.商業銀行應當向銷售人員提供每年不少于20小時的培訓,確保銷售人員掌握理財業務監管政策、規章制度,熟悉理財產品宣傳銷售文本、產品風險特性等專業知識。

3.商業銀行應當建立健全銷售人員資格考核、繼續培訓、跟蹤評價等管理制度,不得對銷售人員采用以銷售業績作為單一考核和獎勵指標的考核方法,并應當將客戶投訴情況、誤導銷售以及其他違規行為納入考核指標體系。

五、從業人員的限制性條款(★)

根據《商業銀行個人理財業務風險管理指引》,商業銀行應當明確個人理財業務人員與一般產品銷售和服務人員的工作范圍界限,禁止一般產品銷售人員向客戶提供理財投資咨詢顧問意見、銷售理財計劃。如確有需要,一般產品銷售和服務人員可以協助理財業務人員向客戶提供個人理財顧問服務,但必須制定明確的業務管理辦法和授權管理規則。

嚴禁利用代客境外理財業務變相代理銷售在境內不具備開展相關金融業務資格的境外金融機構所發行的金融產品。

六、從業人員的法律責任(★★★)

(一)民事責任

商業銀行開展個人理財業務有下列情形之一,并造成客戶經濟損失的。應按照有關法律法規的規定或者合同的約定承擔責任:

①商業銀行未保存有關客戶評估記錄和相關資料,不能證明理財計劃或產品的銷售是符合客戶利益原則的。

②商業銀行未按客戶指令進行操作,或者未保存相關證明文件的。

③不具備理財業務人員資格的業務人員向客戶提供理財顧問服務、銷售理財計劃或產品的。(二)行政監管措施與行政處罰

①商業銀行開展個人理財業務有下列情形之一的,銀行業監督管理機構可依據《銀行業監督管理法》第四十七條的規定和《金融違法行為處罰辦法》的相關規定對直接負責的董事、高級管理人員和其他直接責任人員進行處理:

違規開展個人理財業務造成銀行或客戶重大經濟損失的;

未建立相關風險管理制度和管理體系,或雖建立了相關制度但未實際落實風險評估、監測與管控措施,造成銀行重大損失的;

泄露或不當使用客戶個人資料和交易信息記錄造成嚴重后果的;利用個人理財業務從事洗錢、逃稅等違法犯罪活動的;

挪用單獨管理的客戶資產的。

②商業銀行開展個人理財業務有下列情形之一的,由銀行業監督管理機構依據《銀行業監督管理法》的規定實施處罰:

違反規定銷售未經批準的理財計劃或產品的;

將一般儲蓄存款產品作為理財計劃銷售并違反國家利率管理政策,進行變相高息攬儲的;提供虛假的成本收益分析報告或風險收益預測數據的;

未按規定進行風險揭示和信息披露的;未按規定進行客戶評估的。

③商業銀行違反審慎經營規則開展個人理財業務,或利用個人理財業務進行不公平競爭的,銀行業監督管理機構應依據有關法律法規責令其限期改正;逾期未改正的,銀行業監督管理機構依據有關法律法規可以采取下列措施:

暫停商業銀行銷售新的理財計劃或產品;

建議商業銀行調整個人理財業務管理部門負責人;

建議商業銀行調整相關風險管理部門、內部審計部門負責人。

④商業銀行開展個人理財業務的其他違法違規行為,由銀行業監督管理機構依據相應的法律法規予以處罰。

(三)刑事責任

商業銀行開展個人理財業務存在前述第(二)項第①小項中所列各情形之一·,構成犯罪的,依法追究刑事責任。

2009年9月20日中國銀監會頒布的《關于進一步規范商業銀行個人理財業務投資管理有關問題的通知》中規定:

商業銀行因違反相關規定,或因相關責任人嚴重疏忽,造成客戶重大經濟損失,監管部門將依據《銀行業監督管理法》的有關規定,追究發售銀行高級管理層、理財業務管理部門以及相關風險管理部門、內部審計部門負責人的相關責任,暫停該機構發售新的理財產品。

第三節 個人理財投資者教育

一、投資者教育概述(★★★)

(一)投資者教育概念

銀行個人理財的投資者教育,主要是指針對銀行個人理財客戶開展的普及理財知識、宣傳理財政策法規、揭示理財風險,并引導客戶依法維權等各項活動。

(二)投資者教育對象

銀行理財投資者教育對象是廣大理財服務對象,包括銀行個人理財客戶以及潛在銀行個人理財客戶。商業銀行有義務對其所有客戶進行投資者教育,而不僅局限于其高端優質客戶。

(三)投資者教育實施主體

投資者教育作為一項普惠全社會的活動,其實施主體不應僅是商業銀行.還應包括監管機構、行業協會以及其他組織,甚至需要全社會各方面的力量來共同參與。商業銀行是投資者教育的最主要的實施主體,中國銀行業協會在投資者教育中發揮著行業組織的協調引導作用,銀監會一貫重視投資者教育,對個人理財投資者教育方向和重點提出指導性原則和意見。

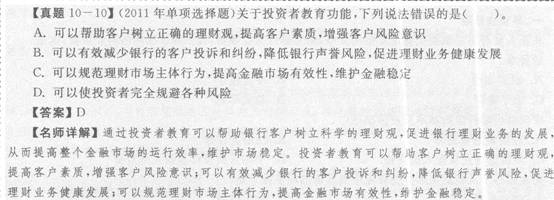

二、投資者教育功能(★★★)

1.投資者教育可以幫助客戶樹立正確的理財觀,提高客戶素質,增強客戶的風險意識。

①投資者教育有利于提升客戶對創新產品的認知能力。

②投資者教育有利于增強客戶的信心。

③投資者教育有利于增強客戶自我保護能力。

2.投資者教育可以有效減少銀行的客戶投訴和糾紛,降低銀行聲譽風險,促進理財業務健康發展。

3.投資者教育可以規范理財市場主體行為,提高金融市場有效性。維護金融穩定。

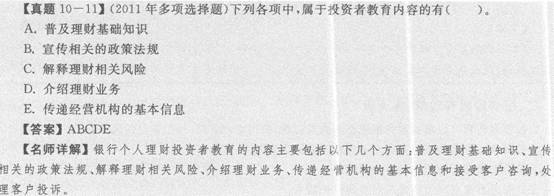

三、投資者教育內容(★★★)

①普及理財基礎知識。商業銀行應該多渠道、多層次地開展投資者教育工作,采用豐富多彩的方式開展各種宣傳教育活動,普及理財基礎知識,提供客戶理財經驗交流平臺。

②宣傳相關的政策法規。商業銀行應積極、主動宣傳包括與理財業務相關的各類市場相關法律、法規知識,并就客戶的相關問題進行解答。

③揭示理財相關風險。揭示理財相關風險是銀行投資者教育的重要內容。通過揭示理財相關風險讓客戶了解和區分不同理財產品和理財方案的風險特征,尤其是讓購買理財產品的客戶理解“買者自負”的基本原則。

④介紹理財業務。銀行的投資者教育應當包括個人理財相關的基礎知識、風險收益特點、服務流程等內容。

⑤告知購買理財產品注意事項。⑥傳遞經營機構的基本信息。⑦接受客戶咨詢。處理客戶投訴。

下一條:下面沒有鏈接了