收藏這篇考過學霸整理的復習重點,初級會計考試,穩了!

2019年初級會計報考時間是11月1日-30,考試時間是2019年5月11日。如果你打算參加報名2019年初級會計職稱考試,你目前要做的就只有1件事:著手準備2019年初級會計考試的復習。

別擔心,今天我們也都為你準備好了。

這里有一份考過初級會計的學霸筆記,關于初級會計實務的重中之重——資產篇(占考試總分35%),今天決定用來回饋廣大粉絲。搞定資產初級會計實務妥妥滴,速速收藏!

初級會計實務之資產篇重點難點

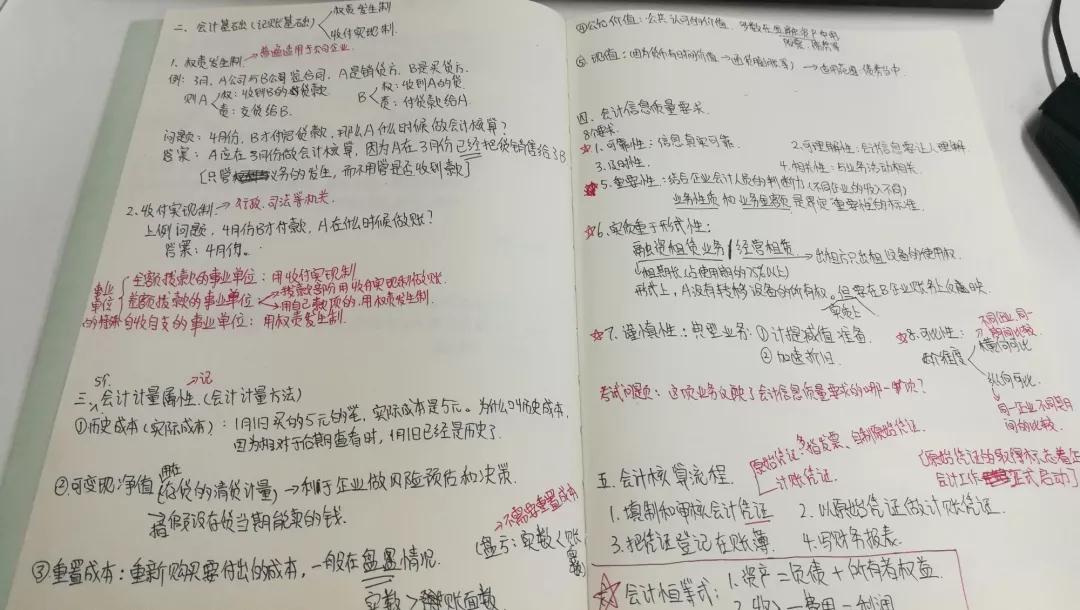

首先要明確,資產的性質是借增貸減,余額一般在借方。

一、貨幣資金

貨幣資金=庫存現金+銀行存款+其他貨幣資金(注意:貨幣資金是一個項目,不是會計科目)

一)庫存現金:由出納人員管理

庫存現金的適用范圍:

1.針對個人支付的款項,例如小編出差回來的發票報銷;

2.針對非個人1000元以下的款項(超過了1000元,就要用銀行轉賬)

注意:

1)針對企業的財產清查出現賬實不符的情況,要通過“待處理財產損益”來進行核算——固定資產的盤盈是例外,它通過“以前年度損溢”來調整。

2)賬實不符分為盤盈和盤虧兩種情況。

發現盤虧后,只要是通過相關責任人賠償的,都要通過“其他應收款”來核算;無法查明原因的短缺,計入“管理費用”(不計入“營業外支出”);

發現盤盈后,查明原因的,走“其他應付款”科目;無法查明原因的溢余,計入“營業外收入”科目。

二)銀行存款

轉賬、支票、委托收款、匯兌、網上支付,都要通過“銀行存款”來核算。財產清查時銀行存款的核對比較特殊,通過賬務數日記單和銀行對賬單來反映。

銀行存款賬實不符的原因:

1.銀行工作人員登記錯誤;

2.存在未達賬項——這種情況狂不是差錯造成的,而是由于憑證的傳遞順序存在時間差。例如銀行從企業的賬戶代理劃款給物業公司,憑證還未到達企業,導致銀行對賬單與企業日記單不一致。

發現有未達賬項后,會計人員要編制銀行存款余額調節表。注意:銀行存款余額調節表不可以作為記賬依據。

三)其他貨幣資金

其他貨幣資金核算的內容包括:銀行匯票存款、銀行本票存款、信用卡存款、信用證保證金存款、存出投資款、外埠存款。

針對票據的總結:商業匯票計入“應收/應付票據”;支票走“銀行存款”核算;除此之外的其他票據計入“其他貨幣資金”核算。

二、應收及預付款項

應收及預付款項以及應付及預收款項統稱為往來款項,實際結算中分成現銷和賒銷,往來款項一般以賒銷為結算方式,現銷以貨幣資金結算即可。

一)應收票據

收到應收票據的一方,票據到期了還沒收到款,且對方無力償還的情況下,票據作廢,持有票據的一方要轉為“應收賬款”進行核算(但債權關系仍是事實)。

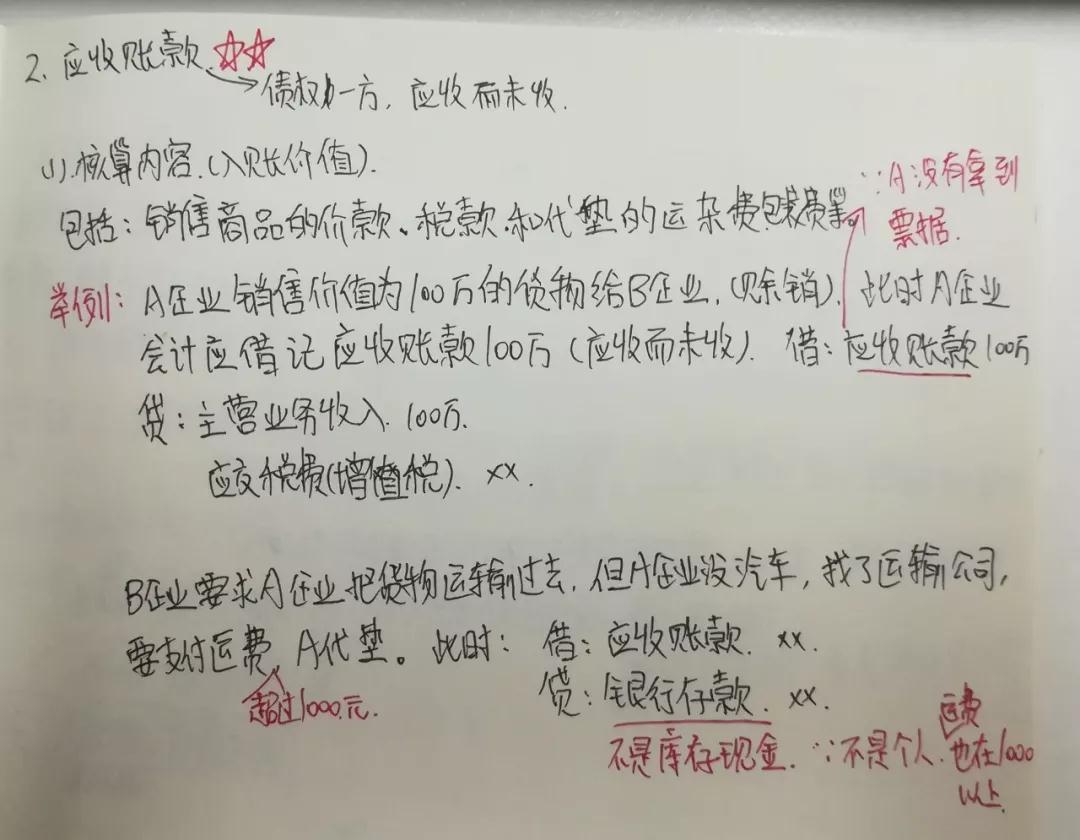

二)應收賬款

應收賬款的核算內容包括:銷售商品的價款、稅款和代墊的運雜費、包裝費等。

要注意的4種折扣:

1.商業折扣(銷售折扣)——就是通常所說的100元的上篇打八折,80元賣出去了。

若商品以商業折扣的形式賣出,會計人員要以凈價法入賬確認收入,增值稅以折扣前的金額和折扣后的金額在同一發票上的金額欄顯示,以折扣后的金額來繳稅,企業所得稅按折扣后的金額繳稅即可。

2.現金折扣——例如,如果在10 天內付款,購買者能夠從發票面值中得到2%的折扣,否則,在30 天內支付發票的全部金額。這種折扣方式用來鼓勵購買者盡快支付款項。

提供現金折扣的一方,會計人員應以總價法入賬。

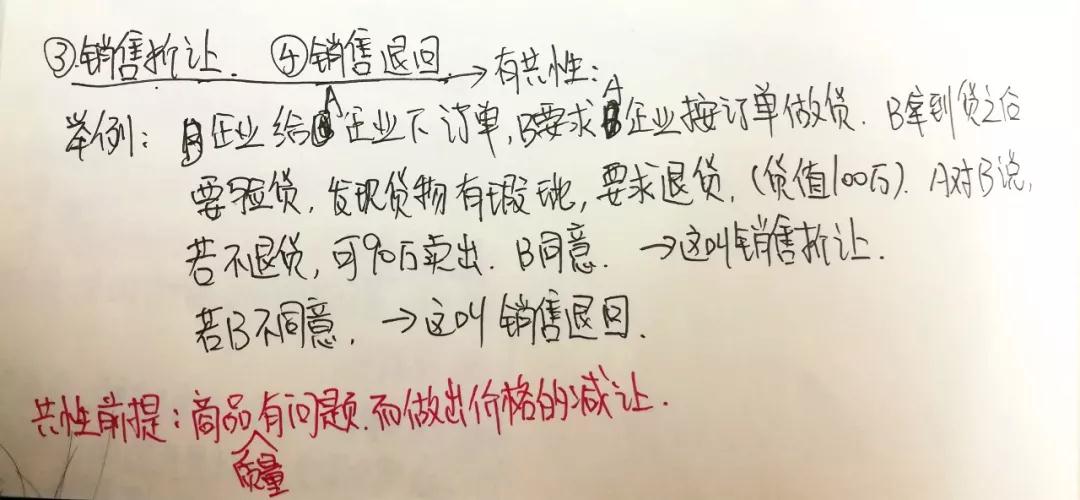

3.銷售折讓

4.銷售退回

銷售折讓和銷售退回有共性,都是由于商品質量出現問題而做出的價格減讓;

兩者的區別在于:銷售折讓只沖收入,不沖成本;銷售退回既沖收入,又沖成本。

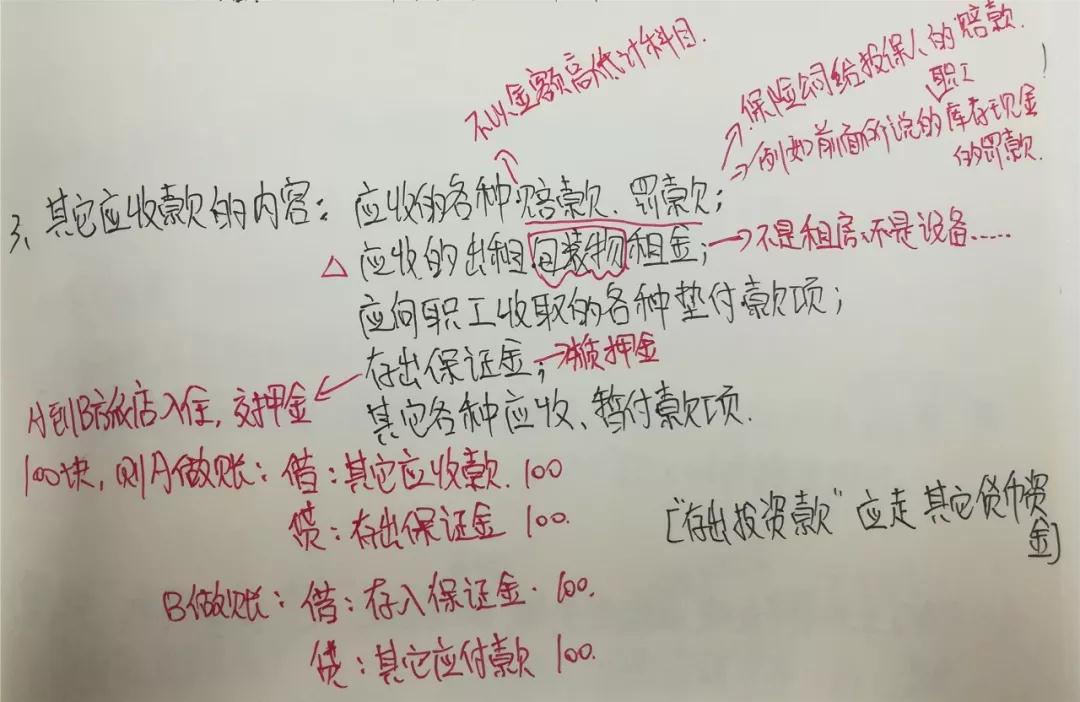

三)其他應收款

其他應收款的核算內容:

應收的各種賠款、罰款——例如前面提到的責任人賠償的資產盤虧、保險公司給投保人的賠款;

應收的出租包裝物租金——只能是包裝物,不是租房也不是設備;

應向職工收取的各種墊付款項;

存出保證金——本質是一種押金;

其他各種應收、暫付款項。

四)應收款項減值

只要是應收款項,都存在計提減值,這是由于對方不還款的情況下由貨幣的時間性帶來的損失。只要企業的資產反映減值損失的,單獨通過“資產減值損失”核算。

重點公式:

1)某一時點應收賬款的賬面價值=應收賬款的時點余額—壞賬準備的時點余額

2)期末應計提的壞賬準備=按應收款項計算的壞賬準備應有的貸方余額—壞賬準備在計提前已有的貸方余額

三、金融資產

一)交易性金融資產——股票、債券等

交易性金融資產核算的主要是短期內持有(一年以內)、為了賺取差價的金融資產。

口訣:

1. 只要購買了交易性金融資產,暫增或暫減的價值計入“公允價值變動損益”;

2. 把金融資產賣出所獲的真金白銀計入“投資收益”。

二)持有至到期投資——只核算債券(持有期限一年以上)

三)長期股權投資——用于核算投資比例比較高(20%以上,含)且投資期限比較長(一年以上,不含)的金融資產

四)可供出售的金融資產——用于核算投資比例比較低(20%以下)且投資期限比較長(一年以上,不含)的金融資產

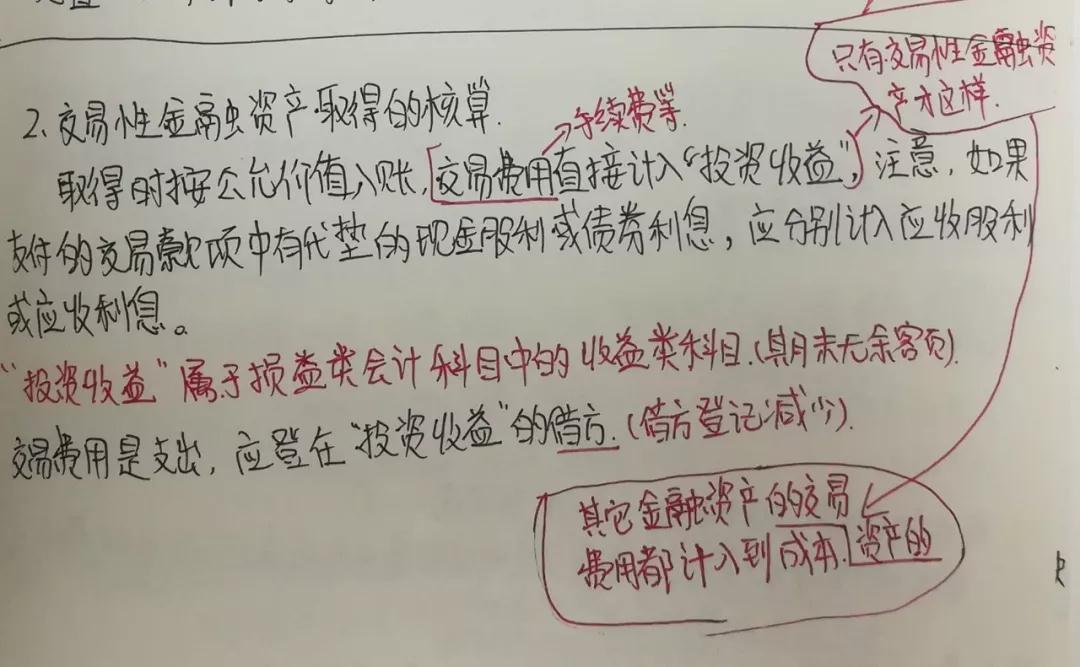

注意:交易性金融資產取得的核算(比較特殊)

取得時按公允價值入賬,交易費用計入“投資收益”。注意:如果支付的交易款項中有代墊的現金股利或債券利息,應分別計入“應收股利”或“應收利息”

四、存貨——下設多個會計科目

一)成本的確定

存貨的成本包括:采購成本、加工成本和其他成本。

對于企業外購的存貨,用“歷史成本”的計量方法;對于自產存貨的企業,成本金額包括材料費、工人工資、水電費等;對于其他來源的存貨,如果是投資所得,成本金額以公允價值入賬(存貨獲得利潤后,由股東協商分紅比例,會計人員按協定價格入賬,不公允的除外)

二)發出存貨的計價方法——有實際成本和計劃成本兩種情況

實際成本下又細分為先進先出法、月末一次加權平均法、移動加權平均法、個別計價法等等。

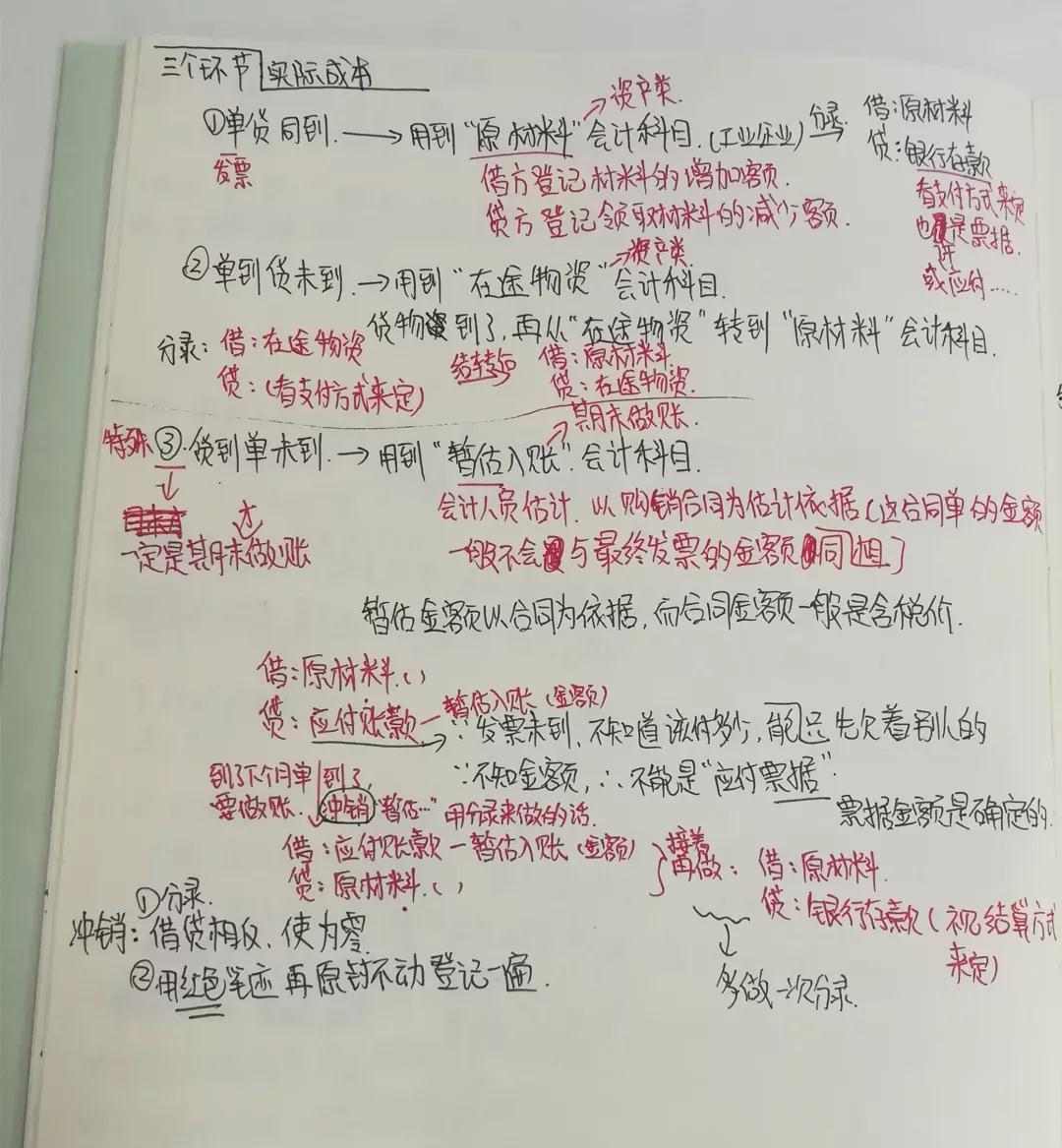

三)原材料的核算——重點是計劃成本的核算

計劃成本的核算一定要設置“材料采購”科目

1.材料已入庫,必須通過“材料采購”核算;

2.單到貨未到,不通過“在途物資”,只通過“材料采購”核算。

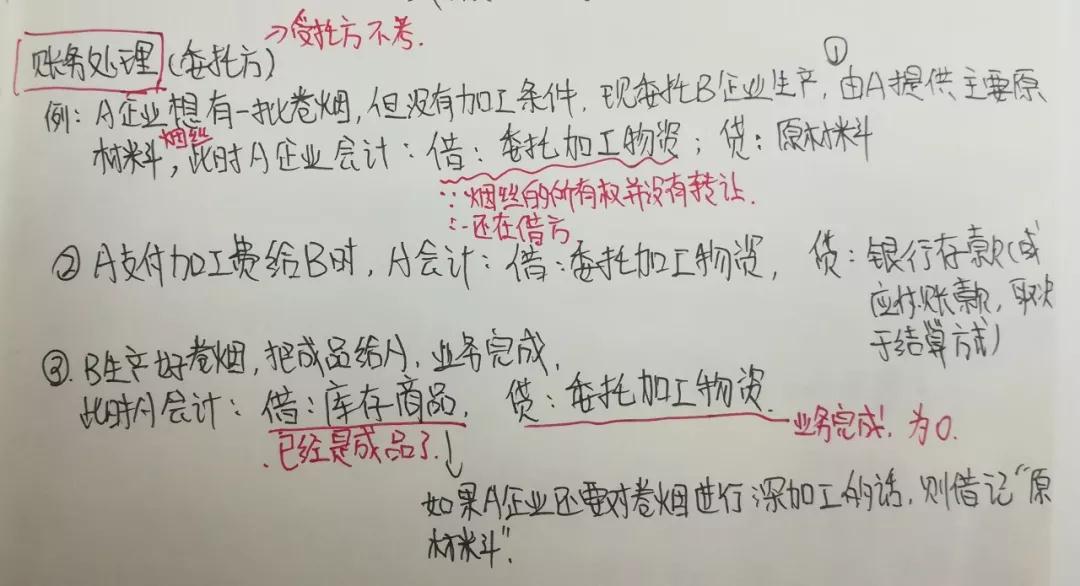

四)委托加工物資

委托加工物資的本質:

1.委托方給受托方提供生產主要原材料,受托方只提供加工服務和輔助材料;

2.受托方只針對加工費和輔助材料計繳稅收(若生產的主要材料不由委托方提供,則受托方要全額繳納稅收)

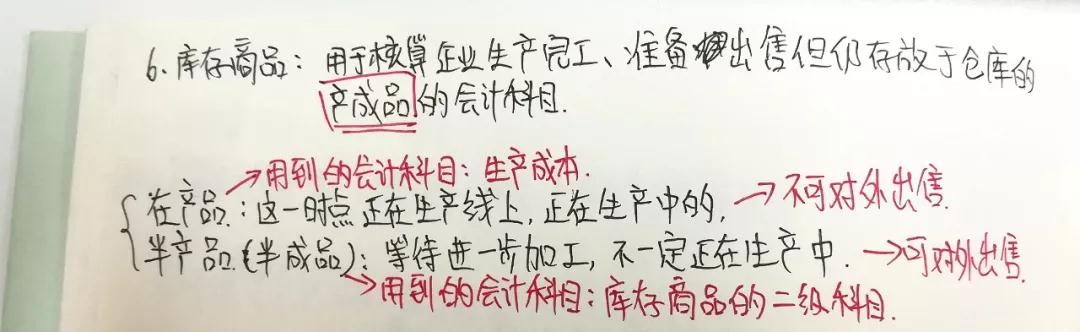

五)庫存商品

工業企業的會計科目從“原材料”到“庫存商品”,商貿企業在購買商品的時候直接計入“庫存商品”。

六)存貨清查——出現盤盈或盤虧,按上篇開頭所說賬實不符的情況來處理

五、固定資產

一)概念:只要某項資產被使用超過一年以上,可做固定資產,無金額限制。

二)取得固定資產的核算

1.外購的固定資產計入“固定資產”

2.自行建造的固定資產計入“在建工程”——企業自建的固定資產所需的材料不計入“原材料”,計入“工程物資”

3.投資所得的固定資產——與存貨的理解相同

三)固定資產折舊

方法:直線法——年限平均法、工作量法;加速法——雙倍余額遞減法、年數總和法

年限平均法下,固定資產計提折舊的特色:折舊期與會計期相差一個月

1.當月增加的固定資產,當月不計提折舊,次月計提折舊;

2.當月減少的固定資產,當月計提折舊,次月不再計提折舊。

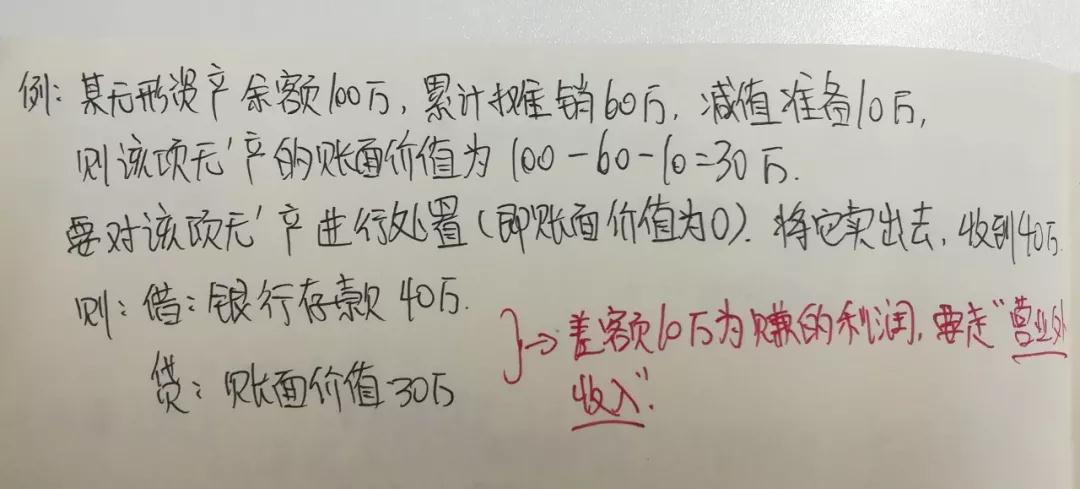

四)固定資產的處置

固定資產的處置用專門的會計科目——“固定資產清理”

重點公式:

1.固定資產的折余價值=固定資產的凈值=固定資產原值—累計折舊

2.固定資產的賬面價值=固定資產原值—累計折舊—固定資產減值準備

六、無形資產

1.商譽資產單獨通過“商譽”進行核算。

2.無形資產的重要核算內容:土地的使用權(考生在復習無形資產時需著重記憶)

開發商的土地使用權有一定的期限,要通過“累計攤銷”對其進行核算。無形資產的攤銷方法與固定資產的折舊方法一致,不同點在于:

1.無形資產的攤銷期與會計期一致——當月增加的無形資產,當月攤銷;當月減少的無形資產,不再攤銷。

2.無形資產的處置無需轉入特定的會計科目,怎么處置怎么做賬。

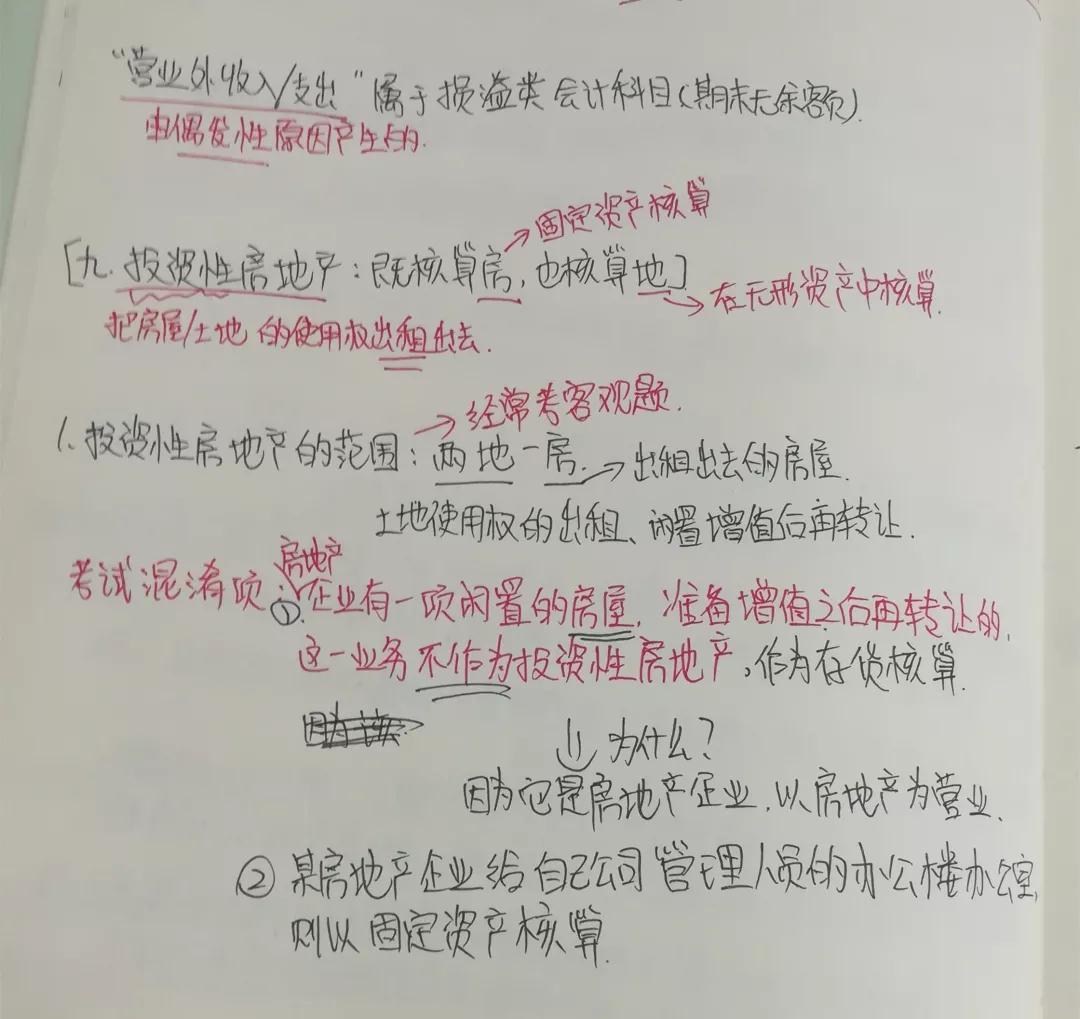

七、投資性房地產——既核算房,也核算地

針對投資性房地產的核算,有兩種計量模式:

1.成本計量模式:類似固定資產或無形資產的核算

2.公允價值計量模式:類似交易性金融資產

撒花完結~初級會計實務復習重點資產篇結束啦~有用請收藏,轉發給好友,積累人品拿下2019初級考試!

溫馨提示:如果有想報名或者咨詢的學員可以聯系網站客服或者撥打客服電話4008816886(QQ同號)

王老師 手機(微信):18801588078

施老師 手機(微信):13337808312

楊老師 手機(微信):13905166580

徐老師 手機(微信):18860900878

李老師 手機(微信):13813086899

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|