《初級會計實務》知識點詳解:會計科目和借貸記賬法

知識點1 :會計科目

(一)會計科目

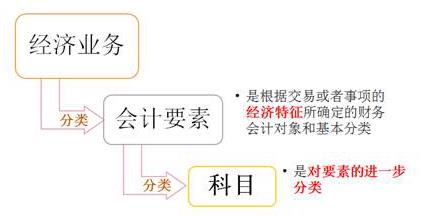

1. 概念:簡稱科目,是對會計要素具體內容進行分類核算的項目,是進行會計核算和提供會計信息的基礎。

2. 分類:會計科目可以按反映的經濟內容、按提供信息的詳細程度及其統馭關系進行分類。

【回憶】

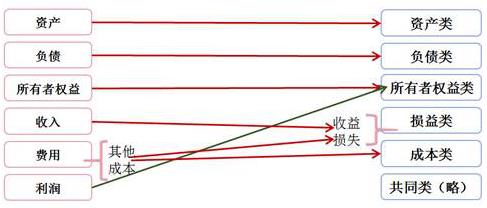

(1)按反映的經濟內容分類:

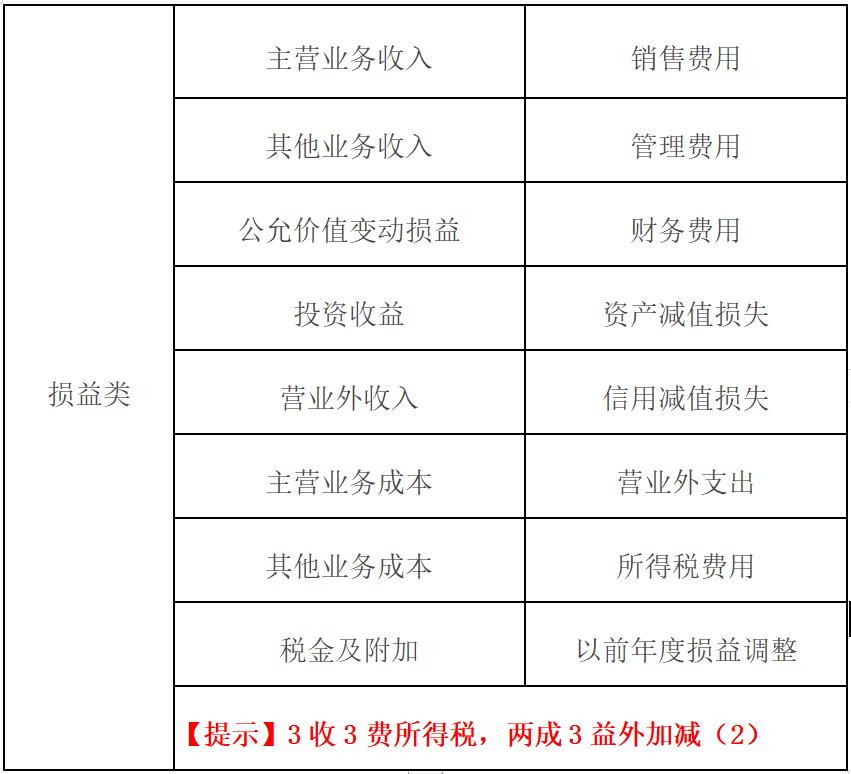

經濟內容(六要素)

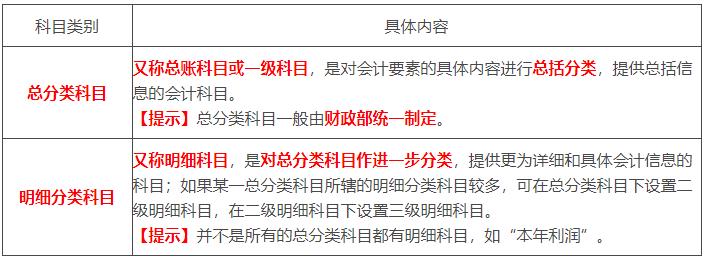

(2)按提供信息的詳細程度及其統馭關系分類

(二)賬戶

1. 概念:賬戶是根據會計科目設置的,具有一定格式和結構,用于分類核算會計要素增減變動情況及其結果的載體。

【提示】會計科目和賬戶的關系

科目:名稱

賬戶:載體

設置會計科目—— 開設對應賬戶

2. 分類:(與科目分類一致)

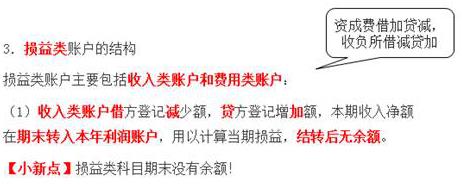

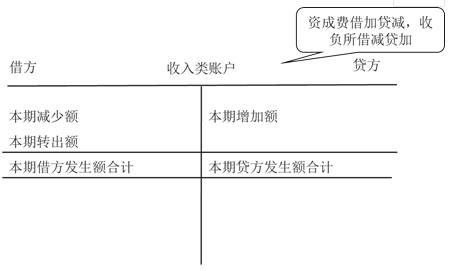

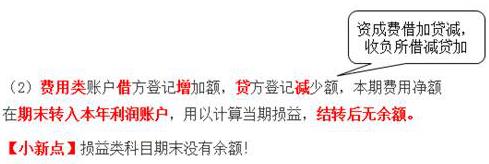

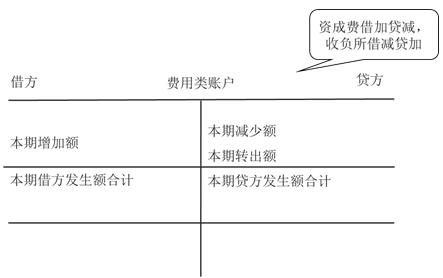

(1)根據核算的經濟內容,賬戶分為資產類賬戶、負債類賬戶、共同類賬戶、所有者權益類賬戶、成本類賬戶和損益類賬戶;

(2)根據提供信息的詳細程度及其統馭關系 ,賬戶分為總分類賬戶和明細分類賬戶。

3. 賬戶的結構:賬戶是用來連續、系統、完整地記錄企業經濟活動的,因此必須具有一定的結構。

因為經濟業務導致的會計要素的變動不外乎增減兩種,賬戶結構也分為左右兩個基本部分,一方登記增加,一方登記減少。

【注意】具體哪一方登記增加、哪一方登記減少,取決于記賬方法和該賬戶所記錄的經濟內容。

期末余額=期初余額+本期增加發生額-本期減少發生額

【鏈接】復式記賬法

1. 概念:復式記賬法,是指對于每一筆經濟業務,都必須用相等的金額在兩個或兩個以上相互聯系的賬戶中進行登記,全面、系統地反映會計要素增減變化的一種記賬方法。

2. 分類:復式記賬法分為借貸記賬法、增減記賬法、收付記賬法等。

借貸記賬法概念 :是以“借”和“貸”作為記賬符號的一種復式記賬法。

【提示】我國會計準則規定,企業、行政單位和事業單位會計核算采用借貸記賬法記賬。

知識點2 :借貸記賬法

(一)借貸記賬法的賬戶結構

借貸記賬法下,賬戶的左方稱為借方,右方稱為貸方。所有賬戶的借方和貸方按相反方向記錄增加數和減少數,即一方登記增加額,另一方就登記減少額 。

【注意】具體哪一方登記增加、哪一方登記減少,取決于賬戶的性質和該賬戶所記錄的經濟內容的性質。

通常情況下,資產類、成本類和費用類賬戶的增加記“借”方,減少記“貸”方;負債類、所有者權益類和收入類賬戶的增加記“貸”方,減少記“借”方。

【提示】備抵賬戶正好相反。(如壞賬準備,累計折舊等)

【提示】資成費借加貸減,收負所借減貸加,備抵相反。

【提示】資產=負債+所有者權益+(收入-費用-成本)

移項得:資產+成本+費用=收入+負債+所有者權益

口訣:資成費借加貸減,收負所借減貸加

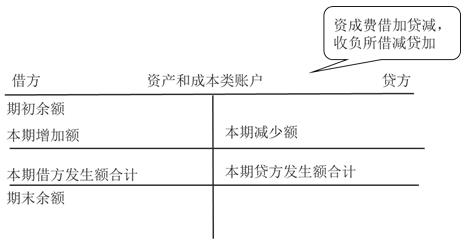

1. 資產類和成本類賬戶的結構

(1)借方登記增加額,貸方登記減少額,期末余額一般在借方。

【提示】余額一般在表示在增加的一方。

(2)期末余額計算公式:

期末借方余額=期初借方余額+本期借方發生額-本期貸方發生額

【提示】“增加”正號,“減少”負號。

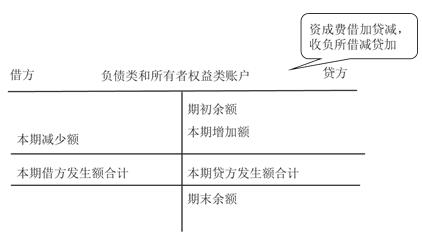

2. 負債類和所有者權益類賬戶的結構

(1)借方登記減少額,貸方登記增加額,期末余額一般在貸方。

【提示】余額一般在表示在增加的一方。

(2)期末余額計算公式:

期末貸方余額=期初貸方余額+本期貸方發生額-本期借方發生額

【提示】“增加”正號,“減少”負號。

(二)借貸記賬法的記賬規則

記賬規則是指采用某種記賬方法登記具體經濟業務時應當遵循的規則。

借貸記賬法的記賬規則是“有借必有貸,借貸必相等”。

(三)借貸記賬法下的賬戶對應關系與會計分錄

1. 賬戶對應關系,是指采用借貸記賬法對每筆交易或事項進行記錄時,相關賬戶之間形成的應借、應貸的相互關系。存在對應關系的賬戶稱為對應賬戶。

2. 會計分錄,簡稱分錄,是對每項經濟業務列示應借、應貸的賬戶名稱(科目)及其金額的一種記錄。會計分錄由應借應貸方向、相互對應的科目及其金額三個要素構成。

【提示】在我國,會計分錄記載于記賬憑證中。

3. 會計分錄分為簡單會計分錄和復合會計分錄。

(1)簡單會計分錄指只涉及一個賬戶借方和另一個賬戶貸方的會計分錄,即一借一貸的會計分錄。

借:生產成本 1000

貸:原材料 1000

(2)復合會計分錄實際上是由若干簡單會計分錄復合而成(可以分解),具體由兩個以上(不含兩個)對應賬戶組成的會計分錄,即一借多貸、多借一貸或多借多貸的會計分錄。(后續課程將深入接觸)

(四)借貸記賬法下的試算平衡

試算平衡,是指根據借貸記賬法的記賬規則和資產與權益的恒等關系,通過對所有賬戶的發生額和余額的匯總計算和比較,來檢查賬戶記錄是否正確的一種方法。

1. 試算平衡的分類(后面詳解)

(1)發生額試算平衡

(2)余額試算平衡

①發生額試算平衡

發生額試算平衡,是指全部賬戶本期借方發生額合計與全部賬戶本期貸方發生額合計保持平衡,即:

全部賬戶本期借方發生額合計=全部賬戶本期貸方發生額合計

發生額試算平衡的直接依據是借貸記賬法的記賬規則,即“有借必有貸,借貸必相等”。

②余額試算平衡

余額試算平衡,是指全部賬戶借方期末(初)余額合計與全部賬戶貸方期末(初)余額合計保持平衡,即:

全部賬戶借方期末(初)余額合計=全部賬戶貸方期末(初)余額合計

余額試算平衡的直接依據是財務狀況等式,即:資產=負債+所有者權益。

2. 試算平衡表的編制

試算平衡是通過編制試算平衡表進行的。

試算平衡只是通過借貸金額是否平衡來檢查賬戶記錄是否正確的一種方法。(期初余額、本期發生額、期末余額均借貸平衡)

如果借貸雙方發生額或余額相等,表明賬戶記錄基本正確,但有些錯誤并不影響借貸雙方的平衡,因此,試算不平衡,表示記賬一定有錯誤,但試算平衡時,不能表明記賬一定正確。

【提示】不影響借貸雙方平衡關系的錯誤包括:

(1)漏記某項經濟業務,使本期借貸雙方的發生額等額減少,借貸仍然平衡;

(2)重記某項經濟業務,使本期借貸雙方的發生額等額虛增,借貸仍然平衡;

(3)某項經濟業務記錄的應借、應貸科目正確,但借貸雙方金額同時多記或少記,且金額一致,借貸仍然平衡;

(4)某項經濟業務記錯有關賬戶,借貸仍然平衡;

(5)某項經濟業務在賬戶記錄中,顛倒了記賬方向,借貸仍然平衡;

(6)某借方或貸方發生額中,偶然發生多記和少記并相互抵銷,借貸仍然平衡。(巧了么不是)

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|