《初級會計實務》必學知識點:應付賬款

知識點:應付賬款

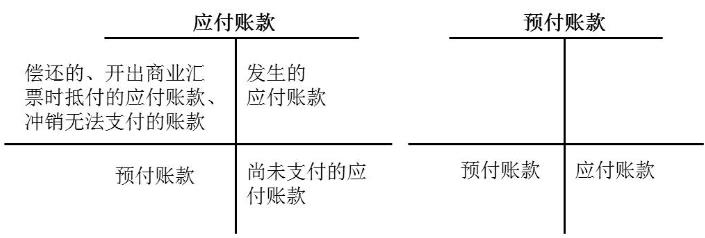

(一)應付賬款概述

應付賬款是指企業因購買材料、商品或接受勞務供應等經營活動而應付給供應單位的款項。

(二)發生與償還應付賬款

1.應付賬款金額確定

企業應付賬款一般按應付金額入賬(應付的所有的錢)。

【小新點】應付賬款=價+費+稅(包括增值稅進項稅額)

【提示】應付賬款帶有現金折扣條件的,企業應按扣除現金折扣前的金額入賬。實際付款獲得現金折扣時,沖減“財務費用”。

【小新點】現金折扣:付款前不扣,付款時扣。

2.應付賬款基本賬務處理:

①確認應付賬款:

借:原材料/庫存商品等

應交稅費——應交增值稅(進項稅額)

貸:應付賬款

②償還應付賬款(無現金折扣):

借:應付賬款

貸:銀行存款/應付票據(開出商業匯票抵付時)

③附有現金折扣條件的應付賬款償還時:

借:應付賬款

貸:銀行存款(實際償還的金額)

財務費用(獲得的現金折扣)

【例題·單選題】甲公司為增值稅一般納稅人,2019年6月外購原材料一批,取得增值稅專用發票注明價款100萬元,增值稅13萬元,銷貨方代墊運費,取得運費專用發票注明運費10萬元,增值稅0.9萬元,款項尚未支付。銷貨方給出現金折扣條件為:2/10,1/20,N/30。則甲公司應付賬款的入賬價值為( )萬元。

A.150

B.123.9

C.159

D.152.25

【答案】B

【解析】甲公司應當編制的會計分錄為:

借:原材料 110

應交稅費——應交增值稅(進項稅額) 13.9

貸:應付賬款 123.9

時間:2020-08-16 責任編輯:chenzhifeng1

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

相關文章

無相關信息