《初級會計實務(wù)》重要考點詳解:應(yīng)交消費稅、其他應(yīng)交稅費

知識點:應(yīng)交消費稅

(一)消費稅概述

(1)消費稅是指在我國境內(nèi)生產(chǎn)、委托加工和進(jìn)口應(yīng)稅消費品的單位和個人,按其流轉(zhuǎn)額交納的一種稅。

【提示】消費稅是一種“價內(nèi)稅”,價內(nèi)稅的特點是會影響企業(yè)當(dāng)期的損益。

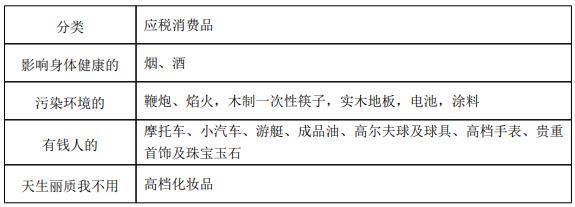

(2)消費稅征稅范圍

(3)消費稅包括從價定率、從量定額、從價定率和從量定額復(fù)合計稅(簡稱復(fù)合計稅)三種征收方法。

從價定率:消費稅=不含增值稅銷售額×稅率

從量定額:消費稅=數(shù)量×單位稅額

復(fù)合計稅:消費稅=不含增值稅售價×稅率+數(shù)量×單位稅額

不含稅銷售額=含增值稅銷售額÷(1+13%或9%等)

(二)應(yīng)交消費稅的賬務(wù)處理

企業(yè)應(yīng)在“應(yīng)交稅費”科目下設(shè)置“應(yīng)交消費稅”明細(xì)科目,核算應(yīng)交消費稅的發(fā)生、交納情況。

1. 企業(yè)銷售應(yīng)稅消費品交納的消費稅,通過“稅金及附加”科目核算。

借:稅金及附加

貸:應(yīng)交稅費——應(yīng)交消費稅

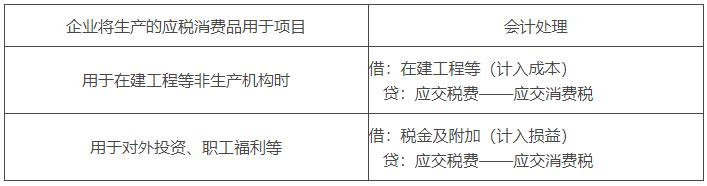

2. 自產(chǎn)自用應(yīng)稅消費品

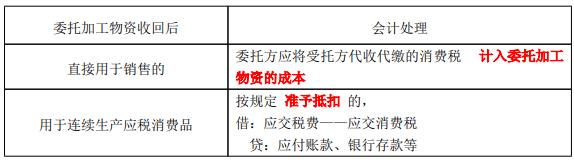

受托方代收代繳消費稅賬務(wù)處理

借:應(yīng)收賬款、銀行存款等

貸:應(yīng)交稅費——應(yīng)交消費稅。

委托方賬務(wù)處理

委托加工物資收回后,視具體情形進(jìn)行相應(yīng)賬務(wù)處理:

知識點:其他應(yīng)交稅費

其他應(yīng)交稅費指除上述稅費以外的其他各種應(yīng)上交國家的稅費,以下根據(jù)教材要求舉例說明。

(一)應(yīng)交資源稅

1. 計算對外銷售應(yīng)稅礦產(chǎn)品應(yīng)交資源稅

借:稅金及附加

貸:應(yīng)交稅費——應(yīng)交資源稅

2. 計算自用應(yīng)稅礦產(chǎn)品應(yīng)交資源稅

借:生產(chǎn)成本、制造費用等

貸:應(yīng)交稅費——應(yīng)交資源稅

3. 繳納資源稅

借:應(yīng)交稅費——應(yīng)交資源稅

貸:銀行存款

(二)應(yīng)交城市維護(hù)建設(shè)稅(稅上稅)

【提示】稅率市區(qū)7%;縣城、鎮(zhèn)5%;不在市區(qū)、縣城或鎮(zhèn)的,1%。

應(yīng)納稅額=(實際交納的增值稅+實際交納的消費稅)×適用稅率

計提時:

借:稅金及附加

貸:應(yīng)交稅費——應(yīng)交城市維護(hù)建設(shè)稅

交納時:

借:應(yīng)交稅費——應(yīng)交城市維護(hù)建設(shè)稅

貸:銀行存款

(三)應(yīng)交教育費附加(稅上稅)

【提示】教育費附加3%。

應(yīng)納稅額=(實際交納的增值稅+實際交納的消費稅)×適用征收率

借:稅金及附加等

貸:應(yīng)交稅費——應(yīng)交教育費附加

交納時:

借:應(yīng)交稅費——應(yīng)交教育費附加

貸:銀行存款

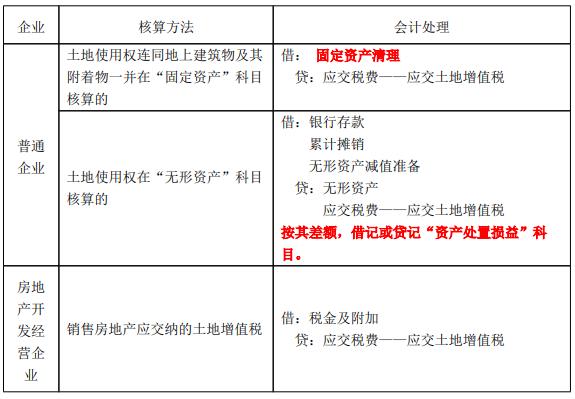

(四)應(yīng)交土地增值稅

土地增值稅按照轉(zhuǎn)讓房地產(chǎn)所取得的增值額和規(guī)定的稅率計算征收。

根據(jù)企業(yè)對房地產(chǎn)核算方法不同,企業(yè)應(yīng)交土地增值稅的賬務(wù)處理也有區(qū)別。

用銀行存款交納土地增值稅時:

借:應(yīng)交稅費——應(yīng)交土地增值稅

貸:銀行存款

(五)應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補(bǔ)償費

計算、計提時:

借:稅金及附加

貸:應(yīng)交稅費——應(yīng)交房產(chǎn)稅

——應(yīng)交城鎮(zhèn)土地使用稅

——應(yīng)交車船稅

——應(yīng)交礦產(chǎn)資源補(bǔ)償費

交納稅金時:

借:應(yīng)交稅費——應(yīng)交房產(chǎn)稅

——應(yīng)交城鎮(zhèn)土地使用稅

——應(yīng)交車船稅

——應(yīng)交礦產(chǎn)資源補(bǔ)償費

貸:銀行存款

(六)應(yīng)交個人所得稅

企業(yè)按規(guī)定計算的代扣代繳的職工個人所得稅,記入“應(yīng)付職工薪酬”科目。

代扣個人所得稅時:

借:應(yīng)付職工薪酬——工資、獎金、補(bǔ)貼、津貼等

貸:應(yīng)交稅費——應(yīng)交個人所得稅

企業(yè)交納個人所得稅時:

借:應(yīng)交稅費——應(yīng)交個人所得稅

貸:銀行存款

課程推薦

- 初級會計資格精講班

- 初級會計資格通關(guān)班

- 初級會計資格協(xié)議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務(wù) | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經(jīng)濟(jì)法基礎(chǔ) | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務(wù) | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當(dāng)前不過,下期免費 | 480 |

購買

|

| 經(jīng)濟(jì)法基礎(chǔ) | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當(dāng)前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當(dāng)年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務(wù)》 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費全額退(簽協(xié)議) | 1000 |

購買

|

| 《經(jīng)濟(jì)法基礎(chǔ)》 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費全額退(簽協(xié)議) | 1000 |

購買

|

| 2門全套 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費全額退(簽協(xié)議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務(wù) | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng) | 120 |

購買

|

| 經(jīng)濟(jì)法基礎(chǔ) | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng) | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng)。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務(wù)》 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經(jīng)濟(jì)法基礎(chǔ)》 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|