《初級會計實務》重要考點詳解:收入的確認和計量

收入的確認和計量

(一)收入確認的原則

企業應當在履行了合同中的履約義務,即在客戶取得相關商品控制權時確認收入。

【解釋】取得相關商品控制權,是指客戶能夠主導該商品的使用并從中獲得幾乎全部經濟利益,也包括有能力阻止其他方主導該商品的使用并從中獲得經濟利益。取得商品控制權包括三個要素:

①客戶必須擁有現時權利,能夠主導該商品的使用并從中獲得幾乎全部經濟利益。

如果客戶只能在未來的某一期間主導該商品的使用并從中獲益,則表明其尚未取得該商品的控制權。

②客戶有能力主導該商品的使用,即客戶在其活動中有權使用該商品,或者能夠允許或阻止其他方使用該商品。

③客戶能夠獲得商品幾乎全部的經濟利益。

商品的經濟利益是指商品的潛在現金流量,既包括現金流入的增加,也包括現金流出的減少。

【提示】說明的是,本章所稱的客戶是指與企業訂立合同以向該企業購買其日常活動產出的商品并支付對價的一方(買方);所稱的商品包括商品和服務。

(二)收入確認的前提條件

企業與客戶之間的合同同時滿足下列五項條件的,企業應當在客戶取得相關商品控制權時確認收入:

(1)合同各方已批準該合同并承諾將履行各自義務;

(2)該合同明確了合同各方與所轉讓商品相關的權利和義務;

(3)該合同有明確的與所轉讓商品相關的支付條款;

(4)該合同具有商業實質,即履行該合同將改變企業未來現金流量的風險、時間分布或金額;

(5)企業因向客戶轉讓商品而有權取得的對價很可能收回。

(三)收入確認和計量的步驟

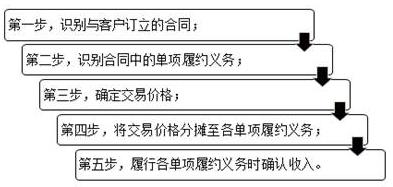

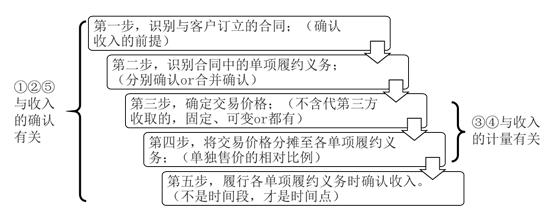

收入確認和計量大致分為五步:

第一步,識別與客戶訂立的合同;

本章所稱合同含義:是指雙方或多方之間訂立有法律約束力的權利義務的協議,包括書面形式、口頭形式以及其他形式。

合同的存在是企業確認客戶合同收入的前提,企業與客戶之間的合同一經簽訂,企業即享有從客戶取得與轉移商品和服務對價的權利,同時負有向客戶轉移商品和服務的履約義務。

第二步,識別合同中的單項履約義務;

履約義務是指合同中企業向客戶轉讓可明確區分商品或服務的承諾。企業應當將向客戶轉讓可明確區分商品(或者商品的組合)的承諾以及向客戶轉讓一系列實質相同且轉讓模式相同的、可明確區分商品的承諾作為單項履約義務。

【舉例】企業與客戶簽訂合同,向其銷售商品并提供安裝服務:

第三步,確定交易價格;

交易價格是指企業因向客戶轉讓商品而預期有權收取的對價金額,不包括企業代第三方收取的款項(如增值稅)以及企業預期將退還給客戶的款項。

合同條款所承諾的對價,可能是固定金額、可變金額或兩者兼有。

第四步,將交易價格分攤至各單項履約義務;

當合同中包含兩項或多項履約義務時,需要將交易價格分攤至各單項履約義務,分攤的方法是在合同開始日,按照各單項履約義務所承諾商品的單獨售價(企業向客戶單獨銷售商品的價格)的相對比例,將交易價格分攤至各單項履約義務。通過分攤交易價格,使企業分攤至各單項履約義務的交易價格能夠反映其因向客戶轉讓己承諾的相關商品而有權收取的對價金額。

第五步,履行各單項履約義務時確認收入。

當企業將商品轉移給客戶,客戶取得了相關商品的控制權,意味著企業履行了合同履約義務,此時,企業應確認收入。

企業將商品控制權轉移給客戶,可能是在某一時段內(即履行履約義務的過程中)發生,也可能在某一時點(即履約義務完成時)發生。

企業應當根據實際情況,首先判斷履約義務是否滿足在某一時段內履行的條件,如不滿足,則該履約義務屬于在某一時點履行的履約義務。

【提示】不是時間段,才是時間點。

收入確認和計量大致分為五步:

【提示】需要說明的是,一般而言,確認和計量任何一項合同收入應考慮全部的五個步驟。但履行某些合同義務確認收入不一定都經過五個步驟。

例如,企業按照第二步確定某項合同僅為單項履約義務時,可以從第三步直接進入第五步確認收入,不需要第四步(分攤交易價格)。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|