《初級會計實務》重要考點:生產費用的歸集和分配

生產費用在完工產品和在產品之間的歸集和分配

(一)在產品數量的核算

1.核算思路:

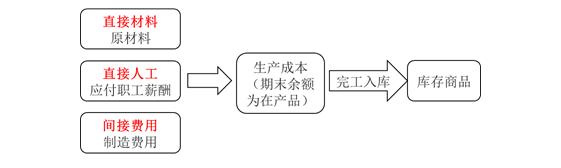

月末,產品成本明細賬按照成本項目歸集了相應的生產費用后,為確定完工產品總成本和單位成本,還應當將已經歸集的產品成本在完工產品和月末在產品之間進行分配。分配前需要取得完工產品和在產品收發結存的數量資料。

生產費用總額=在產品成本+完工產品成本

2.在產品范圍:

企業的在產品是指沒有完成全部生產過程、不能作為商品銷售的產品,包括正在車間加工中的在產品(包括正在返修的廢品)和已經完成一個或幾個生產步驟但還需繼續加工的半成品(包括未經驗收入庫的產品和等待返修的廢品)兩部分。不包括對外銷售的自制半成品。

3. 確定在產品結存數量

(1)在產品收發結存的日常核算。

(2)在產品的清查工作。

盤盈或盤虧時:

借:生產成本

貸:待處理財產損益

或相反。

【提示】殘料入庫計入“原材料”。

批準后:

借:待處理財產損溢

貸:制造費用(盤盈或車間管理不善造成的損失)

或相反。

(二)生產費用在完工產品與在產品之間的分配

月末,企業完工產品、在產品成本之間的關系如下:

本月完工產品成本=本月發生生產成本+月初在產品成本-月末在產品成本

【小提示】月末完工的=本月增加的+月初有的-月末沒完工的

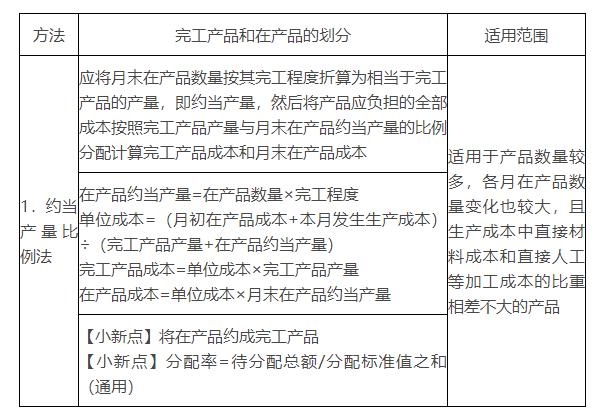

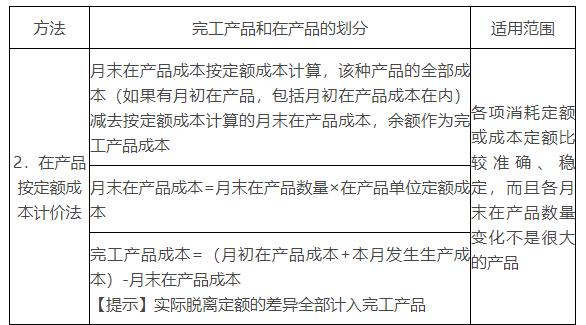

采用適當方法將生產成本在完工產品和在產品之間進行分配,常用的分配方法有:不計算在產品成本法、在產品按固定成本計價法、在產品按所耗直接材料成本計價法、約當產量比例法、在產品按定額成本計價法、定額比例法、在產品按完工產品成本計價法等。

【小提示】分配率=待分總額/分配標準之和(通用)

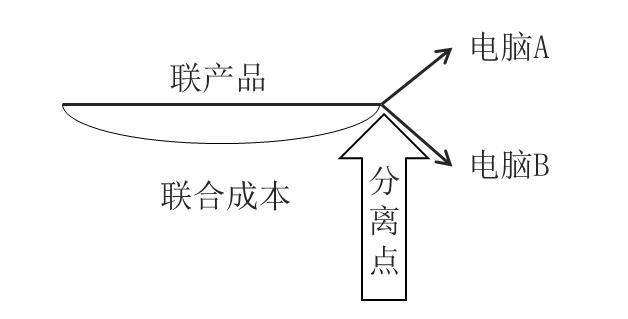

1.聯產品成本的分配

(1)概念

聯產品,是指使用同種原料,經過同一生產過程同時生產出來的兩種或兩種以上的主要產品。

【小提示】聯產品成本,分離點前聯合算,分離點后各自計。

(2)聯產品成本計算的一般程序為:

①將聯產品作為成本核算對象,設置成本明細賬。聯產品的特點決定了聯產品在分離之前,不可能按各種產品分別計算成本,只能按聯產品作為成本核算對象。

②歸集聯產品成本,計算聯合成本。聯產品發生的成本為聯合成本。聯產品的在產品一般比較穩定,可不計算期初、期末在產品成本,本期發生的生產成本全部為聯產品的完工產品成本。

③計算各種產品的成本。企業應當根據生產經營特點和聯產品的工藝要求,選擇系數分配法(給比例)、實物量分配法(能計算數量或重量)、相對銷售價格分配法(銷售價格可知)等合理的方法分配聯合生產成本。

【小提示】分配率=待分配總額/分配標準之和(通用)

步驟①-③,為聯產品分離前成本的計算過程。

④計算聯產品分離后的加工成本。聯產品分離后繼續加工的,按各種產品分別設置明細賬,歸集其分離后所發生的加工成本。

A.相對銷售價格分配法。

在此方法下,聯合成本是按分離點上每種產品的銷售價格比例進行分配的。采用這種方法,要求每種產品在分離點時的銷售價格可以可靠地計量。

B.實物量分配法。

采用實物量分配法時,聯合成本是以產品的實物數量為基礎分配的。這里的"實物數量"可以是數量或重量。

實物量分配法通常適用于所生產的產品的價格很不穩定或無法直接確定。

單位數量(或重量)成本=聯合成本÷各聯產品的總數量(總重量)

2.副產品成本的分配

(1)概念

副產品,是指在同一生產過程中,使用同種原料,在生產主產品的同時附帶生產出來的非主要產品。

【提示】主產品和副產品的區分并不是絕對的,甚至可以相互轉化。(如煤炭與煤氣)

(2)副產品成本計算方法

在分配主產品和副產品的生產成本時,通常先確定副產品的生產成本,然后再確定主產品的生產成本。

確定副產品成本的方法有:不計算副產品成本扣除法、副產品成本按固定價格或計劃價格計算法、副產品只負擔繼續加工成本法、聯合成本在主副產品之間分配法以及副產品作價扣除法等。

副產品作價扣除法需要從產品售價中扣除繼續加工成本、銷售費用、銷售稅金及相應的利潤來求扣除價格:

副產品扣除單價=單位售價-(繼續加工單位成本+單位銷售費用+單位銷售稅金+合理的單位利潤)

【提示】如果副產品與主產品分離后,還需進一步加工,應采用適當的方法單獨計算副產品的成本

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|