《初級會計實務》重要考點:品種法、分批法、分步法

產品成本計算的品種法、分批法、分步法

一、 品種法

(一)品種法特點

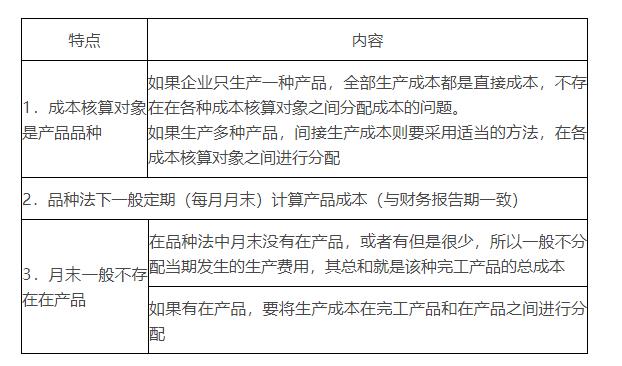

品種法,是指以產品品種作為成本核算對象,歸集和分配生產成本,計算產品成本的一種方法。(不能按步驟劃分)

一般適用于:單步驟、大量生產的企業,如發電、供水、采掘等企業。

在這種類型的生產中,產品的生產技術過程不能從技術上劃分為步驟,比如,企業或車間的規模較小,或者車間是封閉的,也就是從材料投入到產品產出的全部生產過程都是在一個車間內進行的,或者生產按流水線組織,管理上不要求按照生產步驟計算產品成本,都可以按照品種計算產品成本。

品種法計算成本的主要特點:

(二)品種法成本核算的一般程序(略)

1.按產品品種設立成本明細賬,根據各項費用的原始憑證及相關資料編制有關記賬憑證并登記有關明細賬,并編制各種費用分配表分配各種要素費用。

2.根據上述各種費用分配表和其他有關資料,登記輔助生產明細賬、基本生產明細賬、制造費用明細賬等。

3.根據輔助生產明細賬編制輔助生產成本分配表,分配輔助生產成本。

4.根據制造費用明細賬編制制造費用分配表,在各種產品之間分配制造費用,并據以登記基本生產成本明細賬。

5.根據各產品基本生產明細賬編制產品成本計算單,分配完工產品成本和在產品成本。

6.編制產成品的成本匯總表,結轉產成品成本。

二、 分批法

(一)分批法特點

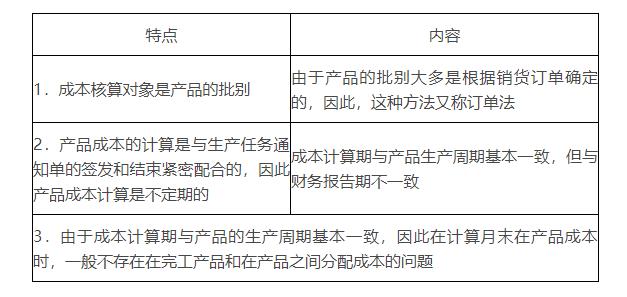

分批法,是指以產品的批別作為產品成本核算對象,歸集和分配生產成本,計算產品成本的一種方法。

適用于:單件、小批生產的企業,如造船、重型機器制造、精密儀器制造等,也可用于一般企業中的新產品試制或試驗的生產、在建工程以及設備修理作業等。

分批法計算成本的主要特點:

(二)分批法成本核算的一般程序【略】

1.按產品批別設置產品基本生產成本明細賬、輔助生產成本明細賬。賬內按成本項目設置專欄,按車間設置制造費用明細賬。同時,設置待攤費用、預提費用等明細賬。

2.根據各生產費用的原始憑證或原始憑證匯總表和其他有關資料,編制各種要素費用分配表,分配各要素費用并登賬。

3.月末根據完工批別產品的完工通知單,將計入已完工的該批產品的成本明細賬所歸集的生產費用,按成本項目加以匯總,計算出該批完工產品的總成本和單位成本,并轉賬。

【提示】分批法條件下,月末完工產品與在產品之間的費用分配有以下幾種情況:

(1)如果是單件生產,產品完工以前,產品成本明細賬所記的生產費用都是在產品成本;產品完工時,產品成本明細賬所記的生產費用,就是完工產品成本,因而月末計算成本時,不存在在完工產品與在產品之間分配費用的問題。

(2)如果是小批生產,批內產品一般都能同時完工,在月末計算成本時,或是全部已經完工,或是全部沒有完工,因而一般也不存在在完工產品與在產品之間分配費用的問題。

(3)如果批內產品跨月陸續完工,這時就要在完工產品與在產品之間分配費用。

三、 分步法

(一)分步法特點

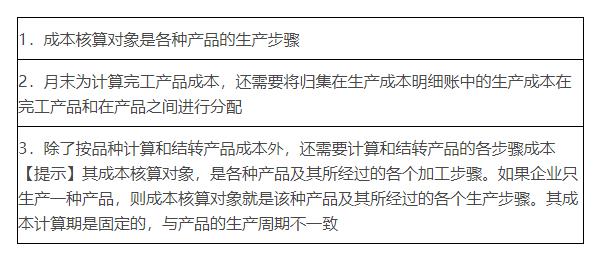

分步法,是指按照生產過程中各個加工步驟(分品種)為成本核算對象,歸集和分配生產成本,計算各步驟半成品和最后產成品成本的一種方法。

這種方法適用于大量大批的多步驟生產,如冶金、紡織、機械制造等。在這類企業中,產品生產可以分為若干個生產步驟的成本管理,通常不僅要求按照產品品種計算成本,而且還要求按照生產步驟計算成本,以便為考核和分析各種產品及各生產步驟的成本計劃的執行情況提供資料。

分步法計算成本的主要特點有:

(二)分步法成本核算的一般程序

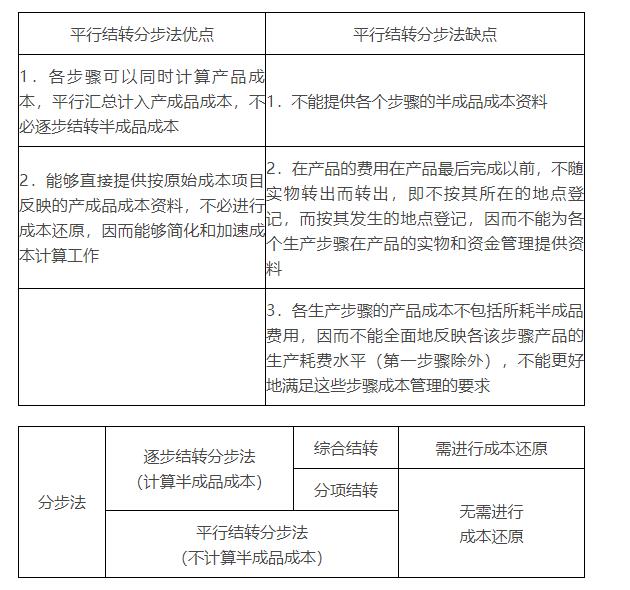

各生產步驟成本的計算和結轉,一般采用逐步結轉和平行結轉兩種方法,分別稱為逐步結轉分步法和平行結轉分步法。

1.逐步結轉分步法

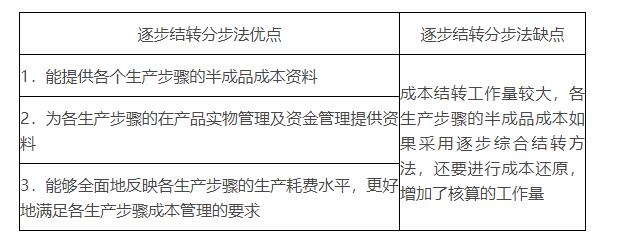

逐步結轉分步法是為了分步計算半成品成本而采用的一種分步法,也稱計算半成品成本分步法。它是按照產品加工的順序,逐步計算并結轉半成品成本,直到最后加工步驟完成才能計算產成品成本的一種方法。

先計算第一個加工步驟的半成品:

第一步驟成本=本步驟完工半成品成本

結轉給第二個加工步驟:

第二步驟成本=第一步驟完工半成品成本+本步驟成本

……

適用于:大量大批連續式復雜性生產的企業。這種類型企業,不僅將產成品對外銷售,有的半成品也可作為商品對外銷售。如,鋼鐵廠的生鐵、鋼錠,紡織廠的棉紗等,都需要計算半成品成本。

逐步結轉分步法按照成本在下一步驟成本計算單中的反映方式,還可以分為綜合結轉和分項結轉兩種方法。

綜合結轉法:

是指上一步驟轉入下一步驟的半成品成本,以“直接材料”或專設的“半成品”項目綜合列入下一步驟的成本計算單中。如果半成品通過半成品庫收發,由于各月所生產的半成品的單位成本不同,因而所耗半成品的單位成本可以如同材料核算一樣,采用先進先出法或加權平均法計算。

【提示】逐步綜合結轉分步法,將上一步驟轉入下一步驟的半成品成本,以“直接材料”或專設的“半成品”項目綜合列入下一步驟的成本計算單。下一步驟的“直接材料”或“半成品”包括了前一步驟投入的直接材料、直接人工和制造費用。因此,最后一步的“直接材料”或“半成品”需要進行成本還原,將其分解為“直接材料”、“直接人工”和“制造費用”,以反映產品成本真實構成。

【小提示】上一步驟“完工半成品”計入下一步驟“直接材料”或“半成品”,最后成本還原。

分項結轉分步法,是指按照產品加工順序,將上一步驟半成品成本按原始成本項目分別轉入下一步驟成本計算單中相應的成本項目內,逐步計算并結轉半成品成本,直到最后一步加工步驟計算出產成品成本的一種逐步結轉分步法。

【提示】分項結轉分步法下,半成品耗用的直接材料計入下一步驟“直接材料”,半成品耗用的直接人工費用計入下一步驟的“直接人工”,半成品耗用的制造費用計入下一步驟的“制造費用”,因此最后步驟的產品成本直接反映產品成本真實構成,無需進行成本還原。

【小提示】一對一結轉

2.平行結轉分步法

平行結轉分步法也稱不計算半成品成本分步法。它是指在計算各步驟成本時,不計算各步驟所產半成品的成本,也不計算各步驟所耗上一步驟的半成品成本,而只計算本步驟發生的各項其他成本,以及這些成本中應計入產成品的份額,將相同產品的各步驟成本明細賬中的這些份額平行結轉、匯總,即可計算出該種產品的產成品成本。

【提示】

1.成本核算對象是各種產成品及其經過的各生產步驟中的成本份額。

2.產成品成本在完工產品和在產品之間的分配采用平行結轉分步法,每一生產步驟的生產成本也要在其完工產品與月末在產品之間進行分配。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|