《初級會計實務》重要考點:凈資產(chǎn)、資產(chǎn)、負債業(yè)務

凈資產(chǎn)業(yè)務、資產(chǎn)業(yè)務、負債業(yè)務

一、凈資產(chǎn)業(yè)務

單位財務會計凈資產(chǎn)的來源主要包括累計實現(xiàn)的盈余和無償調撥的凈資產(chǎn)。在日常核算中,單位應當在財務會計中設置“累計盈余”“專用基金”“無償調撥凈資產(chǎn)”“權益法調整”和“本期盈余”“本年盈余分配”“以前年度盈余調整"等科目。

(一)本期盈余及本年盈余分配

1.本期盈余

“本期盈余”科目核算單位本期各項收入、費用相抵后的余額。期末,單位應當將各類收入科目和各類費用科目本期發(fā)生額轉入“本期盈余”科目。

年末,單位應當將“本期盈余”科目余額轉入“本年盈余分配”科目。

考點5:凈資產(chǎn)業(yè)務

2.本年盈余分配

“本年盈余分配”科目核算單位本年度盈余分配的情況和結果。年末,單位應當將“本期盈余”科目余額轉入本科目。

根據(jù)有關規(guī)定從本年度非財政撥款結余或經(jīng)營結余中提取專用基金的,按照預算會計下計算的提取金額

借:本年盈余分配

貸:專用基金

然后,將“本年盈余分配”科目余額轉入“累計盈余”科目。

(二)專用基金

“專用基金”科目核算事業(yè)單位按照規(guī)定提取或設置的具有專門用途的凈資產(chǎn),主要包括職工福利基金、科技成果轉換基金等。事業(yè)單位從本年度非財政撥款結余或經(jīng)營結余中提取專用基金的,在財務會計中通過“專用基金”科目核算的同時,還應在預算會計“專用結余”科目進行核算。

(三)無償調撥凈資產(chǎn)

按照行政事業(yè)單位資產(chǎn)管理相關規(guī)定,政府單位之間可以無償調撥資產(chǎn)。

通常情況下,無償調撥非現(xiàn)金資產(chǎn)不涉及資金業(yè)務,因此不需要進行預算會計核算(除非以現(xiàn)金支付相關費用等)。

單位應當設置“無償調撥凈資產(chǎn)”科目,核算無償調入或調出非現(xiàn)金資產(chǎn)所引起的凈資產(chǎn)變動金額。

年末,單位應將“無償調撥凈資產(chǎn)”科目余額轉入“累計盈余”科目。

(四)權益法調整(了解)

“權益法調整”科目核算事業(yè)單位持有的長期股權投資采用權益法核算時,按照被投資單位除凈損益和利潤分配以外的所有者權益變動份額調整長期股權投資賬面余額而計入凈資產(chǎn)的金額。年末,按照被投資單位除凈損益和利潤分配以外的所有者權益變動應享有(或應分擔)的份額

借或貸:長期股權投資——其他權益變動

貸或借:權益法調整

處置長期股權投資時,按照原計入凈資產(chǎn)的相應部分金額

借或貸:權益法調整

貸或借:投資收益

(五)以前年度盈余調整

“以前年度盈余調整”科目核算單位本年度發(fā)生的調整以前年度盈余的事項,包括本年度發(fā)生的重要前期差錯更正涉及調整以前年度盈余的事項單位對相關事項調整后,應當及時將“以前年度盈余調整”科目余額轉入“累計盈余”科目:

借或貸:累計盈余

貸或借:以前年度盈余調整

(六)累計盈余

“累計盈余”科目核算單位歷年實現(xiàn)的盈余扣除盈余分配后滾存的金額,以及因無償調入調出資產(chǎn)產(chǎn)生的凈資產(chǎn)變動額。

年末,將“本年盈余分配”科目的余額轉入“累計盈余”科目:

借或貸:本年盈余分配

貸或借:累計盈余

將“無償調撥凈資產(chǎn)”科目的余額轉入“累計盈余”科目:

借或貸:無償調撥凈資產(chǎn)

貸或借:累計盈余

按照規(guī)定上繳、繳回、單位間調劑結轉結余資金產(chǎn)生的凈資產(chǎn)變動額,以及對以前年度盈余的調整金額,也通過“累計盈余”科目核算。

二、資產(chǎn)業(yè)務

資產(chǎn)業(yè)務是單位會計核算的重要內容。

【提示】本節(jié)主要介紹資產(chǎn)業(yè)務的幾個共性內容及固定資產(chǎn)的核算。

(一)資產(chǎn)業(yè)務的幾個共性內容

1.資產(chǎn)取得

單位資產(chǎn)取得的方式包括外購、自行加工或自行建造、接受捐贈、無償調入、置換換入、租賃等。

資產(chǎn)在取得時按照成本進行初始計量,并分別用不同取得方式進行會計處理:

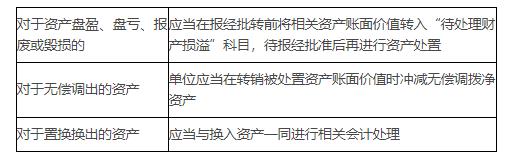

2.資產(chǎn)處置

按照規(guī)定,資產(chǎn)處置的形式包括無償調撥、出售、出讓、轉讓、置換、對外捐贈、報廢、毀損以及貨幣性資產(chǎn)損失核銷等。單位應當按規(guī)定報經(jīng)批準后對資產(chǎn)進行處置。

通常情況下,單位應當將被處置資產(chǎn)賬面價值轉銷計入資產(chǎn)處置費用,并按照“收支兩條線”將處置凈收益上繳財政。如按規(guī)定將資產(chǎn)處置凈收益納入單位預算管理的,應將凈收益計人當期收入。

(二)固定資產(chǎn)

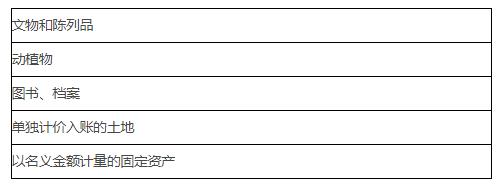

1.固定資產(chǎn)一般分為六類:

房屋及構筑物;專用設備;通用設備;文物和陳列品;圖書、檔案;家具、用具、裝具及動植物。

【提示】單位價值雖未達到規(guī)定標準,但是使用年限超過1年(不含1年)的大批同類物資,如圖書、家具、用具、裝具等,應當確認為固定資產(chǎn)。

2.科目設置及核算

為了核算固定資產(chǎn),單位應當設置“固定資產(chǎn)”“固定資產(chǎn)累計折舊”等科目。

購入需要安裝的固定資產(chǎn),應當先通過“在建工程”科目核算,安裝完畢交付使用時再轉入"固定資產(chǎn)"科目。

3.固定資產(chǎn)計提折舊

(1)計提折舊的范圍

單位應當按月對固定資產(chǎn)計提折舊,下列固定資產(chǎn)除外:

(2)固定資產(chǎn)使用年限

單位應當根據(jù)相關規(guī)定以及固定資產(chǎn)的性質和使用情況,合理確定固定資產(chǎn)的使用年限。因改建、擴建等原因而延長固定資產(chǎn)使用年限的,應當重新確定固定資產(chǎn)的折舊年限。

單位盤盈、無償調入、接受捐贈以及置換的固定資產(chǎn),應當考慮該項資產(chǎn)的新舊程度,按照其尚可使用的年限計提折舊。

(3)固定資產(chǎn)計提折舊起始時間

固定資產(chǎn)應當按月計提折舊,當月增加的固定資產(chǎn),當月開始計提折舊;當月減少的固定資產(chǎn),當月不再計提折舊。(有頭無尾)

(4)其他要點

固定資產(chǎn)提足折舊后,無論能否繼續(xù)使用,均不再計提折舊;提前報廢的固定資產(chǎn),也不再補提折舊。

【小提示】已提足不再提,報廢不補提。

【提示】已提足折舊的固定資產(chǎn),可以繼續(xù)使用的,應當繼續(xù)使用,規(guī)范實物管理。

三、負債業(yè)務

單位負債的財務會計核算與企業(yè)會計基本相同。

【提示】本節(jié)主要介紹應繳財政款和應付職工薪酬的核算。

(一)應繳財政款

1.核算內容及科目設置

應繳財政款是指單位取得或應收的按照規(guī)定應當上繳財政的款項,包括應繳國庫的款項和應繳財政專戶的款項。為核算應繳財政的各類款項,單位應當設置“應繳財政款”科目。

單位按照國家稅法等有關規(guī)定應當繳納的各種稅費,通過“應交增值稅”“其他應交稅費”科目核算,不通過"應繳財政款"科目核算。

2.賬務處理

(1)單位取得或應收按照規(guī)定應繳財政的款項時:

借:銀行存款、應收賬款等

貸:應繳財政款

(2)單位上繳應繳財政的款項時,按照實際上繳的金額

借:應繳財政款

貸:銀行存款

【提示】由于應繳財政的款項不屬于納入部門預算管理的現(xiàn)金收支,因此不進行預算會計處理。

(二)應付職工薪酬

應付職工薪酬是指按照有關規(guī)定應付給職工(含長期聘用人員)及為職工支付的各種薪酬,包括基本工資、國家統(tǒng)一規(guī)定的津貼補貼、規(guī)范津貼補貼(績效工資)、改革性補貼、社會保險費(如職工基本養(yǎng)老保險費、職業(yè)年金、基本醫(yī)療保險費等)、住房公積金等。

為核算應付職工薪酬業(yè)務,單位應當設置“應付職工薪酬”科目。該科目應當根據(jù)國家有關規(guī)定按照“基本工資(含離退休費)”“國家統(tǒng)一規(guī)定的津貼補貼”“規(guī)范津貼補貼(績效工資)“改革性補貼”“社會保險費”“住房公積金”“其他個人收入”等進行明細核算。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協(xié)議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經(jīng)濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經(jīng)濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協(xié)議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協(xié)議) | 1000 |

購買

|

| 《經(jīng)濟法基礎》 | 協(xié)議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協(xié)議) | 1000 |

購買

|

| 2門全套 | 協(xié)議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協(xié)議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 120 |

購買

|

| 經(jīng)濟法基礎 | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經(jīng)濟法基礎》 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

下一條:下面沒有鏈接了