確認(rèn)取消!停止繳納!國家正式官宣!會計工作量大減!

好消息!免征文化事業(yè)建設(shè)費、取消預(yù)繳稅款,海南0關(guān)稅、15%個稅、15%企業(yè)所得稅,國家給的稅收洼地來了!

1.6月1日起,海南稅局正式取消預(yù)繳稅款!

2.6月1日起,0關(guān)稅,15%個稅,15%企業(yè)所得稅新規(guī)海南自貿(mào)新區(qū)正式實施!

6月1日起,

0關(guān)稅,15%個稅,15%企業(yè)所得稅

正式實施!

6月1日,中共中央、國務(wù)院印發(fā)《海南自由貿(mào)易港建設(shè)總體方案》,并發(fā)出通知,要求各地區(qū)各部門結(jié)合實際認(rèn)真貫徹落實。

劃重點!相關(guān)稅收優(yōu)惠政策有15條:

6月1日起,

正式取消預(yù)繳稅款!

“國家稅務(wù)總局海南省稅務(wù)局決定從2020年6月1日起,我省納稅人在省內(nèi)跨市(縣)臨時從事生產(chǎn)經(jīng)營活動的,且經(jīng)營項目合同小于500萬(不含)的,可不需向機構(gòu)所在地的稅務(wù)機關(guān)填報《跨區(qū)域涉稅事項報告表》,也不需在經(jīng)營地辦理跨區(qū)域涉稅管理事項的報告、報驗、延期反饋等相關(guān)事宜。”

相關(guān)解讀如下:

從2020年6月1日起,我省納稅人在省內(nèi)跨縣(市)臨時從事生產(chǎn)經(jīng)營活動的,且經(jīng)營項目合同小于500萬(不含)的:

一是可不需向機構(gòu)所在地的稅務(wù)機關(guān)填報《跨區(qū)域涉稅事項報告表》;

二是不需在經(jīng)營地辦理跨區(qū)域涉稅管理事項的報告、報驗、延期、反饋等相關(guān)事宜;

三是不需在經(jīng)營地進行稅款預(yù)繳,全部稅款回到機構(gòu)所在地申報繳納;

四是納稅人因稅務(wù)機關(guān)以外的部門要求或其他原因,確需辦理跨區(qū)域涉稅事項事宜的,稅務(wù)機關(guān)應(yīng)予以受理。

目前,需要增值稅預(yù)繳及預(yù)繳稅款的有以下四種情形:

1.房地產(chǎn)開企業(yè)取得預(yù)收款需要預(yù)繳稅款;

2.建安業(yè)取得的預(yù)收款及異地(非同一行政區(qū)劃)提供建筑服務(wù)取得收入時需要預(yù)繳稅款;

3.對于異地不動產(chǎn)(土地使用權(quán))出租業(yè)務(wù)需要預(yù)繳稅款;

4.對于不動產(chǎn)轉(zhuǎn)讓業(yè)務(wù)需要預(yù)繳稅款。

納稅人在本行政區(qū)域內(nèi)提供建筑服務(wù)是否預(yù)繳稅款,根據(jù)現(xiàn)行政策規(guī)定,只有四個直轄市(京津滬渝)和五個計劃單列市(大連、青島、寧波、廈門、深圳)有權(quán)限決定,截至今日,四個直轄市仍然要求本市跨區(qū)預(yù)繳,五個計劃單列市已經(jīng)取消了預(yù)繳的要求。

現(xiàn)今,取消預(yù)繳稅款的地區(qū)又增加了一個海南省,那么,沒有取消預(yù)繳稅款的地區(qū),這部分收入該如何預(yù)繳呢?

《國家稅務(wù)總局關(guān)于進一步明確營改增有關(guān)征管問題的公告》(國家稅務(wù)總局公告2017年第11號)第三條:

納稅人在同一地級行政區(qū)范圍內(nèi)跨縣(市、區(qū))提供建筑服務(wù),不適用《納稅人跨縣(市、區(qū))提供建筑服務(wù)增值稅征收管理暫行辦法》(國家稅務(wù)總局公告2016年第17號印發(fā))。

——稅總〔2016〕17號公告第四條 納稅人跨縣(市、區(qū))提供建筑服務(wù),按照以下規(guī)定預(yù)繳稅款:

(一)一般納稅人跨縣(市、區(qū))提供建筑服務(wù),適用一般計稅方法計稅的,以取得的全部價款和價外費用扣除支付的分包款后的余額,按照2%的預(yù)征率計算應(yīng)預(yù)繳稅款。

(二)一般納稅人跨縣(市、區(qū))提供建筑服務(wù),選擇適用簡易計稅方法計稅的,以取得的全部價款和價外費用扣除支付的分包款后的余額,按照3%的征收率計算應(yīng)預(yù)繳稅款。

(三)小規(guī)模納稅人跨縣(市、區(qū))提供建筑服務(wù),以取得的全部價款和價外費用扣除支付的分包款后的余額,按照3%的征收率計算應(yīng)預(yù)繳稅款。

對于取得的預(yù)收款和異地(非同一行政區(qū)劃)提供建筑服務(wù)取得收入,按計稅方法不同區(qū)分為:

適用一般計稅方法計稅的:應(yīng)預(yù)繳稅款=(全部價款和價外費用-支付的分包款) ÷(1+9%)×2%

適用簡易計稅方法計稅的:應(yīng)預(yù)繳稅款=(全部價款和價外費用-支付的分包款) ÷(1+3%)×3%

[政策依據(jù)]:稅總〔2016〕17號公告第五條納稅人跨縣(市、區(qū))提供建筑服務(wù),按照以下公式計算應(yīng)預(yù)繳稅款:

(一)適用一般計稅方法計稅的,應(yīng)預(yù)繳稅款=(全部價款和價外費用-支付的分包款) ÷(1+9%)×2%

(二)適用簡易計稅方法計稅的,應(yīng)預(yù)繳稅款=(全部價款和價外費用-支付的分包款) ÷(1+3%)×3%

納稅人取得的全部價款和價外費用扣除支付的分包款后的余額為負(fù)數(shù)的,可結(jié)轉(zhuǎn)下次預(yù)繳稅款時繼續(xù)扣除。

納稅人應(yīng)按照工程項目分別計算應(yīng)預(yù)繳稅款,分別預(yù)繳。

財稅〔2017〕58號第三條納稅人提供建筑服務(wù)取得預(yù)收款,應(yīng)在收到預(yù)收款時,以取得的預(yù)收款扣除支付的分包款后的余額,按照本條第三款規(guī)定的預(yù)征率預(yù)繳增值稅。

按照現(xiàn)行規(guī)定應(yīng)在建筑服務(wù)發(fā)生地預(yù)繳增值稅的項目,納稅人收到預(yù)收款時在建筑服務(wù)發(fā)生地預(yù)繳增值稅。按照現(xiàn)行規(guī)定無需在建筑服務(wù)發(fā)生地預(yù)繳增值稅的項目,納稅人收到預(yù)收款時在機構(gòu)所在地預(yù)繳增值稅。

適用一般計稅方法計稅的項目預(yù)征率為2%,適用簡易計稅方法計稅的項目預(yù)征率為3%。

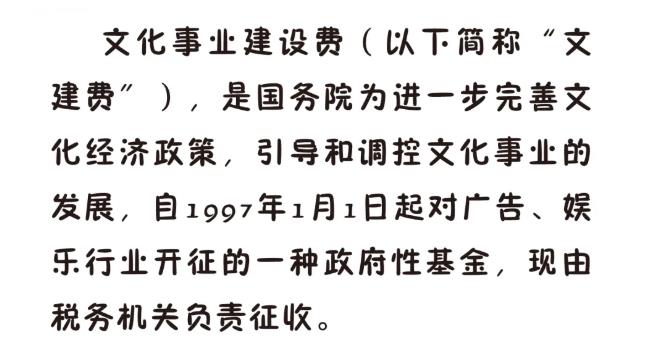

到底是全部行業(yè)都免征文化事業(yè)建設(shè)費?

還是僅限于電影等行業(yè)?

并不是每個單位或者個人

課程推薦

- 初級會計資格精講班

- 初級會計資格通關(guān)班

- 初級會計資格協(xié)議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務(wù) | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經(jīng)濟法基礎(chǔ) | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務(wù) | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當(dāng)前不過,下期免費 | 480 |

購買

|

| 經(jīng)濟法基礎(chǔ) | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當(dāng)前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當(dāng)年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務(wù)》 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費全額退(簽協(xié)議) | 1000 |

購買

|

| 《經(jīng)濟法基礎(chǔ)》 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費全額退(簽協(xié)議) | 1000 |

購買

|

| 2門全套 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費全額退(簽協(xié)議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務(wù) | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 120 |

購買

|

| 經(jīng)濟法基礎(chǔ) | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務(wù)》 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經(jīng)濟法基礎(chǔ)》 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|