財政部關于修訂金融企業財務快報有關填報事項的通知

火車票、飛機票、汽車票都可以抵扣增值稅了,具體怎么操作呢?今天小編給大家整理了最全申報計算方法,以后按這個來準沒錯!

疫情之后,各大旅客運輸公司推出了隨心飛、隨心乘、隨心游……可到了要報銷的時候,你們隨心了,我要糟心了!

哪些能抵扣、怎么抵扣、怎么申報?今天小編就給大家盤點一下!

旅客運輸抵扣憑證種類大全

抵扣憑證種類 | 進項稅額抵扣計算 |

增值稅專用發票 | 發票上注明的稅額 |

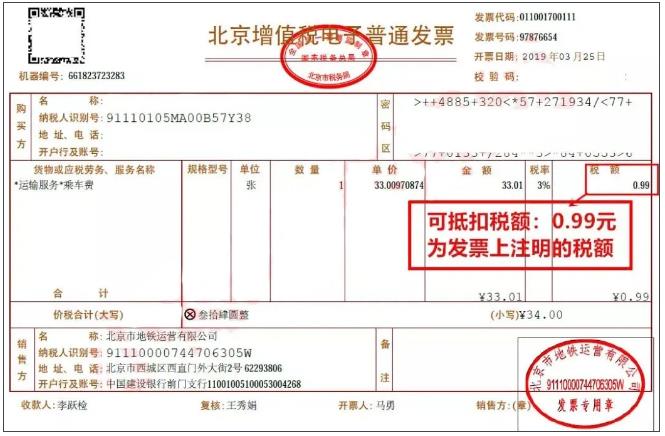

增值稅電子普通發票 | 發票上注明的稅額 |

注明旅客身份信息的航空運輸電子客票行程單 | (票價+燃油附加費)÷(1+9%)×9% |

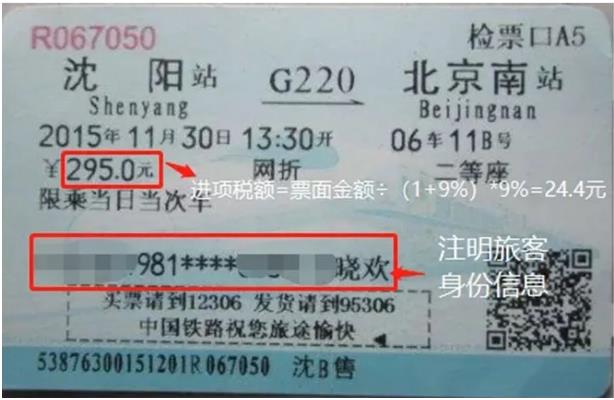

注明旅客身份信息的鐵路車票 | 票面金額÷(1+9%)×9% |

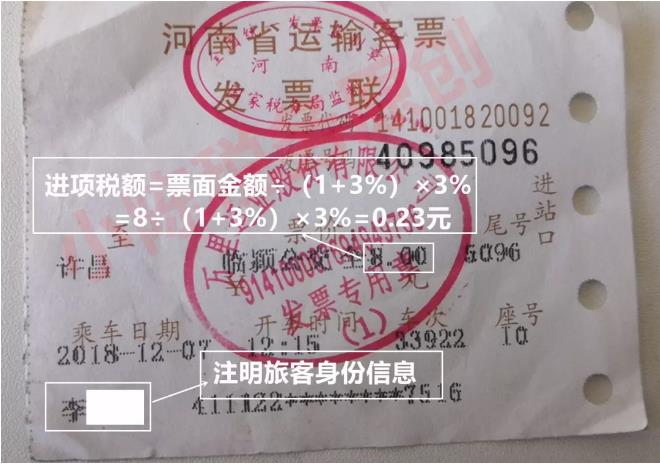

注明旅客身份信息的公路、水路等其他客票 | 票面金額÷(1+3%)×3% |

旅客運輸抵扣計算及申報大全

1.取得增值稅專用發票,其注明的增值稅額準予從銷項稅額中抵扣

比如滴滴專車、神州專車將來就要開增值稅專用發票(提醒開電子普票發票也可以抵扣,詳見第2條)

2.取得增值稅電子普通發票的,為發票上注明的稅額。(開票日期是2019年4月1日及以后)

地鐵電子票

滴滴打車票

(1)如果取得是充值的“不征稅”增值稅電子普通發票,發票上沒有稅額,也就不能抵扣進項稅額。

(2)未來的趨勢,肯定很多旅客運輸服務會開具增值稅電子普通發票;

(3)為了發票大家抵扣,抵扣程序要勾選確認:一般納稅人取得符合規定的通行費電子發票后,應當自開具之日起360日內登錄本省(區、市)增值稅發票選擇確認平臺,查詢、選擇用于申報抵扣的通行費電子發票信息。

(4)發票抬頭必須是單位的抬頭(即使不要勾選確認的話)

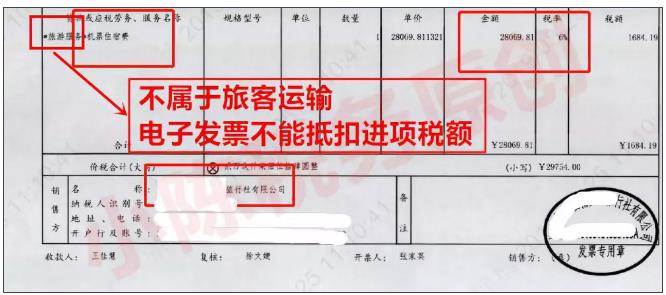

(5)旅行社或網上訂的飛機票,取得電子發票,如果發票稅收編碼屬于“旅客運輸”同時稅率欄是9%/3%的,可以抵扣發票上注明的稅額;如果發票稅收編碼屬于“旅游服務”或稅率欄是6%,不屬于旅客運輸,不屬于合規的抵扣憑證,不能抵扣進項稅額。

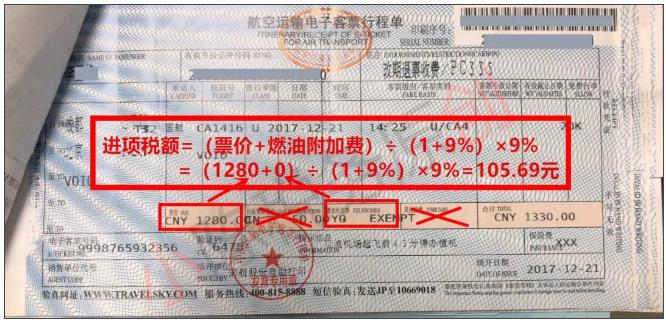

3.飛機票-航空運輸電子客票行程單

取得注明旅客身份信息的航空運輸電子客票行程單的,為按照下列公式計算進項稅額:

航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%

(1)開票日期是2019年4月1日及以后

(2)登機牌不行

(3)航空運輸電子客票行程單一定要去查詢真偽,實務中很多機票代理機構用的假的“電子客票行程單”,比如價格800元的機票,為了多收錢,給您的“電子客票行程單”價格是1800元,所以一定要查詢。

/INDEX/HLFW/DZKPYZ/(中國民用航空局網站首頁中部“電子客票驗真”)

(4)客票上的字母含義:

YQ代表"燃油附加費"。

(5)不需要勾選認證,也就是沒有360日限制

(6)單獨復印一張和增值稅抵扣憑證一起裝訂,原件作為報銷憑證裝訂在相關憑證后面。

鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%

(1)開票日期是2019年4月1日及以后

(2)不含退票費

(3)不需要勾選認證,也就是沒有360日限制

(4)單獨復印一張和增值稅抵扣憑證一起裝訂,原件作為報銷憑證裝訂在相關憑證后面。

公路、水路等其他旅客運輸進項稅額=票面金額÷(1+3%)×3%

(1)開票日期是2019年4月1日及以后

(2)從政策字面意思:客票上必須要“注明旅客身份信息”否則不能抵扣,具體大家關注后面政策補丁或總局口徑。

(3)不需要勾選認證,也就是沒有360日限制

(4)單獨復印一張和增值稅抵扣憑證一起裝訂,原件作為報銷憑證裝訂在相關憑證后面

納稅申報表填報要求

1.申報專項

(1)納稅人購進國內旅客運輸服務,取得增值稅專用發票的,按規定可抵扣的進項稅額在申報時填寫在申報表《附列資料(二)》第1欄“認證相符的增值稅專用發票”相應欄次中。

(2)納稅人購進國內旅客運輸服務,未取得增值稅專用發票的,以增值稅電子普通發票注明的稅額,或憑注明旅客身份信息的航空、鐵路、公路、水路等票據,按政策規定計算的可抵扣進項稅額,填寫在申報表《附列資料(二)》第8b欄“其他”中申報抵扣。

2.統計申報

納稅人申報的旅客運輸服務,無論是取得增值稅專用發票還是其他扣除憑證,都要在《附列資料(二)》第10欄“(四)本期用于抵扣的旅客運輸服務扣稅憑證”中進行統計,該欄次數據不會匯總至第12欄次“當期申報抵扣進項稅額合計”中。

其中《附列資料(二)》第10欄“(四)本期用于抵扣的旅客運輸服務扣稅憑證”:反映按規定本期購進旅客運輸服務,所取得的扣稅憑證上注明或按規定計算的金額和稅額。

本欄次包括第1欄中按規定本期允許抵扣的購進旅客運輸服務取得的增值稅專用發票和第4欄中按規定本期允許抵扣的購進旅客運輸服務取得的其他扣稅憑證。

本欄“金額”“稅額”≥0。

案例解析

某一般納稅人,不考慮其他情況,都是國內旅客運輸服務

【例】(1)2019年4月取得客運增值稅專用發票,發票上注明不含稅金額1000元,增值稅稅額90元,抵扣進項稅額90元;

(2)2019年4月取得旅客運輸增值稅電子普通發票,發票上注明不含稅金額2000元,增值稅稅額180元,抵扣進項稅額180元;

(3)2019年4月取得旅客運輸增值稅電子普通發票(公交卡充值發票),發票上注明不含稅金額2000元,稅率欄“不征稅”,增值稅稅額0元,抵扣進項稅額0元;

(4)2019年4月取得航空客票行程單,行程單上注明票價5000元,燃油附加費0元,機場建設費20元,合計金額5200元,抵扣進項稅額5000÷(1+9%)×9%=412.84元;【注意:機場建設費不可以計算抵扣進項稅】;

(5)2019年4月取得高鐵票,票上注明金額3000元,抵扣進項稅額3000÷(1+9%)×9%=247.71元;

(6)2019年4月取得客運大巴的發票,發票上注明金額2000元,其中有800元的客運大巴的發票沒有旅客身份信息,抵扣進項稅額(2000-800)÷(1+3%)×3%=34.95元;

申報表填寫

申報:可抵扣的客運服務進項稅按照填表分類,可分為2類:

(1)取得增值稅專用發票:不含稅金額1000元,可抵扣進項稅90元;

(2)取得其他扣稅憑證:增值稅電子普通發票、航空客票行程單、高鐵票、客運大巴的發票。

不含稅金額=2000+5000÷(1+9%)+3000÷(1+9%)+(2000-800)÷(1+3%)=10504.50元;

可抵扣進項稅=180+412.84+247.71+34.95=875.50元。

旅客運輸服務不能抵扣的情形:

1.購進國內旅客運輸服務用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費,其進項稅額不得從銷項稅額中抵扣。

2.購進非國內旅客運輸服務,其進項稅額不得從銷項稅額中抵扣。

旅客運輸不能抵扣的五大陷阱

陷阱一:您的扣稅憑證沒有注明旅客身份信息

避雷點:除增值稅專用發票和增值稅電子普通發票外,其他旅客運輸扣稅憑證,都必須注明旅客身份信息,且納稅人手寫無效。

陷阱二:納稅人從其他公司邀請的講課專家支付的旅客運輸費用

避雷點:增值稅一般納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。這里指的是與本單位建立了合法用工關系的雇員,所發生的國內旅客運輸費用允許抵扣其進項稅額。納稅人為非雇員支付的旅客運輸費用,不能納入抵扣范圍。

陷阱三:您取得的航空運輸電子客票行程單為國際運輸服務

避雷點:能夠參與抵扣的旅客運輸服務必須是國內旅客運輸,國際及港澳臺旅客運輸服務并不參與抵扣。

陷阱四:如果取得是“不征稅”增值稅電子普通發票,發票上沒有稅額(顯示為***)

避雷點:增值稅電子普通發票沒有稅額不能抵扣進項稅額,只有發票有稅額稅率的,才可抵扣。

陷阱五:您企業取得的旅客運輸憑證是給員工提供集體福利、個人消費等情形,或是是服務于免稅或簡易計稅項目的

避雷點:只有與公司生產經營管理相關的國內旅客運輸票據才可以抵扣,對于專門用于福利、招待、免稅項目活動的出差票據不得計算抵扣。因此以上情況是不能夠進行抵扣的,如果您進行了抵扣,請及時做進項轉出。

3個細節

在做旅客運輸進項抵扣時,這3個細節一定要注意!

1、自2019年4月1日起,增值稅一般納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。

注意:納稅人購進國際旅客運輸服務不能抵扣進項稅額。

2、根據規定,除了增值稅專用發票和電子普通發票以外,目前暫允許注明旅客身份信息的航空運輸電子客票行程單、鐵路車票、公路和水路等其他客票,作為進項稅抵扣憑證。

注意:有些票據不會打印旅客身份信息,比如出租車發票、客運定額發票等,按照政策規定,這些未注明旅客身份信息的客票,暫不得抵扣增值稅。

3、增值稅一般納稅人購進國內旅客運輸服務,可以作為進項稅額抵扣的憑證有:增值稅專用發票、增值稅電子普通發票,注明旅客身份信息的航空運輸電子客票行程單、鐵路車票以及公路、水路等其他客票。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|