新個稅法案今天通過,工薪族每月減稅幾何?

前言

31日下午,備受社會關注的關于修改個人所得稅法的決定經(jīng)十三屆全國人大常委會第五次會議表決通過。至此,七次大修后的新個稅法正式亮相。

十三屆全國人大常委會第五次會議剛剛表決通過關于修改個人所得稅法的決定。決定自2019年1月1日起施行,但工資、薪金所得基本減除費用表從現(xiàn)行每月3500元提高至每月5000元等部分減稅政策,將從2018年10月1日起現(xiàn)行實施。

這對這一結(jié)果,有專家表示,本次個人所得稅法的最終修訂,起征點沒有進一步提高,其實是意料之中的事情。從之前的統(tǒng)計數(shù)據(jù)看,中國目前的收入分配仍存在較大的不平衡。在現(xiàn)有起征點的基礎上,個人所得稅的征收本身所適用的人群已經(jīng)很有限了,進一步提高起征點缺乏理論依據(jù)。

在他看來,所謂起征點本身是對社會生活成本的反映,這里面存在兩個問題:

1)目前中國的社會生活成本,最大的變量和影響來自于房地產(chǎn)價格和租金價格,從這點來看,其不均衡的狀態(tài)非常明顯,因此,這一現(xiàn)實支持的不是普遍提高扣除額,而是允許各地根據(jù)市場差異自行調(diào)節(jié);

2)從一般生活成本角度,目前的扣除額已經(jīng)足夠了,在很多城市,收入水平尚未達到扣除額的基準,進一步提高扣除額的受益人群很有限。

那么,經(jīng)過三個月時間,歷年來改革力度最大的個人所得稅法修正案草案通過后,工薪一族稅后收入有何變化呢?

新通過的個稅法分兩步實施:

第一階段第一階段為今年國慶節(jié)至年底。工薪一族的個稅起征點提高至5000元。雖然仍適用3%~45%超額累進稅率,但3%、10%、20%三檔低稅率的級距明顯擴大。這意味著所有工薪階層都能享受到減稅。以前不用交個稅的工薪族未來依然不用交,以前交少量個稅的,以后可能不用交個稅,比如稅前收入1萬元的工薪階層繳納個稅將低于100元,減稅幅度高達70%。稅前超過1萬元的收入越高,減稅幅度越小,但減稅絕對額越大。

個稅稅額為稅基乘以相應的稅率而得。新稅法實施后,以稅前月入1萬元的工薪階層來說,計算繳納個稅的稅基(即應納稅所得額)需要扣除5000元/月基本減除費用(即起征點)和2000元“三險一金”等扣除費用,因此稅基為3000元,根據(jù)3%~45%新的超額累進稅率表,稅基不超過3000元的部分適用3%的最低檔稅率,因此最終繳納個稅為90元,相比現(xiàn)行個稅法需要繳納的345元來說,減稅金額為255元,減稅幅度約74%。

安永稅務服務合伙人卜新華告訴第一財經(jīng),在不考慮年終獎和專項附加扣除的情況下,在新的個稅法下以上海地區(qū)個人工資計算發(fā)現(xiàn),工資越高,降稅幅度越小。比如稅前月工資1萬,新的個稅法下減稅幅度70%多,2萬元減稅幅度約58%,4萬元減稅幅度約28%,6萬元減稅幅度約16%。

第二階段是2019年1月1日后,新的個稅法全面實施,這對僅有工資薪金收入的人來說與前一階段相比,由于有了新增的子女教育支出、繼續(xù)教育支出、大病醫(yī)療支出、住房貸款利息、住房租金、贍養(yǎng)老人專項附加扣除,因此減稅幅度只會更大。比如前述月薪稅前1萬元的個人在扣除新增專項附加支出后,將不用再交個稅。

不過對于還同時擁有勞務報酬、稿酬、特許權使用費所得的個人來說,則需要將這四項綜合所得合并計稅,稅率仍是3%~45%的超額累進稅率,但具體稅負變化則不一,多位財稅專家告訴第一財經(jīng)記者,不排除部分中高收入者稅負增加。

對于全部或部分擁有工資薪金、勞務報酬所得、稿酬所得、特許權使用費所得的個人,需要將四項收入?yún)R總。其中按照新的個稅法,考慮到成本費用支出,勞務報酬所得、特許權使用費所得收入打八折,稿酬所得打五六折。

上述四項收入?yún)R總后,首先需要扣除基本減除費用(即起征點)6萬元/年(5000元/月),再扣除個人基本養(yǎng)老保險、基本醫(yī)療保險、失業(yè)保險、住房公積金等專項扣除費用,然后扣除子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金、贍養(yǎng)老人支出等專項附加扣除,以及個人購買的商業(yè)健康險等依法確定的其他扣除項目。扣除完上述費用后的最終余額也就是個稅的稅基(應納稅所得額)。

然后根據(jù)應納稅所得額的金額,對照3%~45%的超額累進稅率,可以計算應納個稅。

目前子女教育等6項專項附加扣除的具體范圍、標準尚不明確,最終將由今年內(nèi)出臺新的個稅法實施條例來明確,原則是盡量簡化手續(xù)、便于操作。為了公平起見,主要采取限額或定額扣除辦法,而非據(jù)實扣除。在設計流程時,能通過信息系統(tǒng)查驗的,盡量不要求納稅人提供證明。

來源:第一財經(jīng)

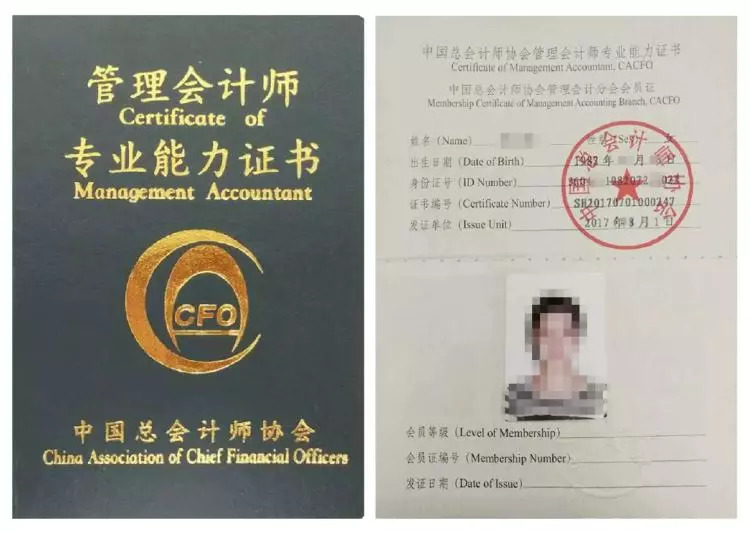

MAT證書介紹

管理會計師(初級)專業(yè)能力認證,簡稱初級管理會計師證書,英文簡稱MAT,是由中國總會計師協(xié)會(中總協(xié))頒發(fā),是中國財經(jīng)領域唯一的管理會計人才鉑金級證書,主要面向中基層從業(yè)者和大學在校生。學員在接受管理會計師專業(yè)能力培訓后,參加并通過由中總協(xié)主持的管理會計師專業(yè)能力考試后,可取得由中總協(xié)頒發(fā)的初級管理會計師證書。

證書特點

中國本土首個管理會計權威認證:

財政部下屬中總協(xié)頒發(fā)、報考條件寬、周期短、成本低、含金量高、就業(yè)競爭力強

適合人群

l 想進入管理會計崗位的財務和非財務人員

l 有一定經(jīng)驗期望提升的財務人員

l 未來想從事財務相關崗位的在校學生

l 期待能力拓展的其他崗位管理者

證書封面

溫馨提示:如果有想報名或者咨詢的學員可以聯(lián)系網(wǎng)站客服或者撥打客服電話4008816886(QQ同號)

王老師 手機(微信):18801588078

施老師 手機(微信):13337808312

楊老師 手機(微信):13905166580

徐老師 手機(微信):18860900878

李老師 手機(微信):13813086899

課程推薦

- 管理會計師精講班

- 管理會計師通關班

- 管理會計師協(xié)議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 全套 | PCMA證書:含報名費、考試費、培訓費、教材費 | 1860 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 管理會計師通關班 | 專業(yè)能力培訓通關班:(含教材費、考試費、基礎課程、實操課程、考前沖刺直播課程、答疑輔導、強化模擬考試題庫) | 2260 |

購買

|

| 管理會計概論 | 專業(yè)能力培訓特色班:(含教材費、考試費、基礎課程、實操課程、考前沖刺直播課程、答疑輔導、強化模擬考試題庫) | 2260 |

購買

|

| 管理會計職業(yè)道德 | 專業(yè)能力培訓特色班:(含教材費、考試費、基礎課程、實操課程、考前沖刺直播課程、答疑輔導、強化模擬考試題庫) | 2260 |

購買

|

| 預算實務 | 專業(yè)能力培訓特色班:(含教材費、考試費、基礎課程、實操課程、考前沖刺直播課程、答疑輔導、強化模擬考試題庫) | 2260 |

購買

|

| 成本管理 | 專業(yè)能力培訓特色班:(含教材費、考試費、基礎課程、實操課程、考前沖刺直播課程、答疑輔導、強化模擬考試題庫) | 2260 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|

- 管理會計師模考題庫綜合版

- 管理會計師模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 管理會計概論 | 模擬考試:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 120 |

購買

|

| 管理會計職業(yè)道德 | 模擬考試:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 120 |

購買

|

| 預算實務 | 模擬考試:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 120 |

購買

|

| 成本管理 | 模擬考試:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 120 |

購買

|

| 2門 | 模擬考試:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 240 |

購買

|

| 3門 | 模擬考試:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 360 |

購買

|

| 4門全套 | 模擬考試:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 480 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|

相關文章

最新資訊

網(wǎng)站地圖

財經(jīng)會計熱門證書

專業(yè)知識水平考試:

考試內(nèi)容以管理會計師(中級)教材:

《風險管理》、

《績效管理》、

《決策分析》、

《責任會計》為主,此外還包括:

管理會計職業(yè)道德、

《中國總會計師(CFO)能力框架》和

《中國管理會計職業(yè)能力框架》

能力水平考試:

包括簡答題、考試案例指導及問答和管理會計案例撰寫。