3月1日起,社保新規/退費+個稅+中小微企業判定標準+個體戶+取消認證期限新規開始,會計要馬上打印學習!

1、2月份已繳納的社保費將批量發起退費,無需企業再提交申請或報送相關材料!

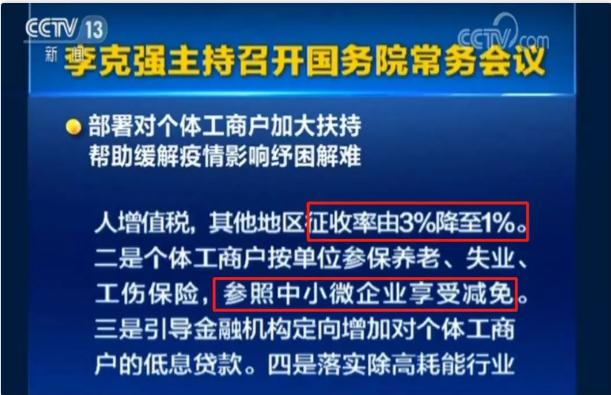

2、3月1日至5月底,小規模納稅人征收率3%降至1%!個體戶也要減免社保!

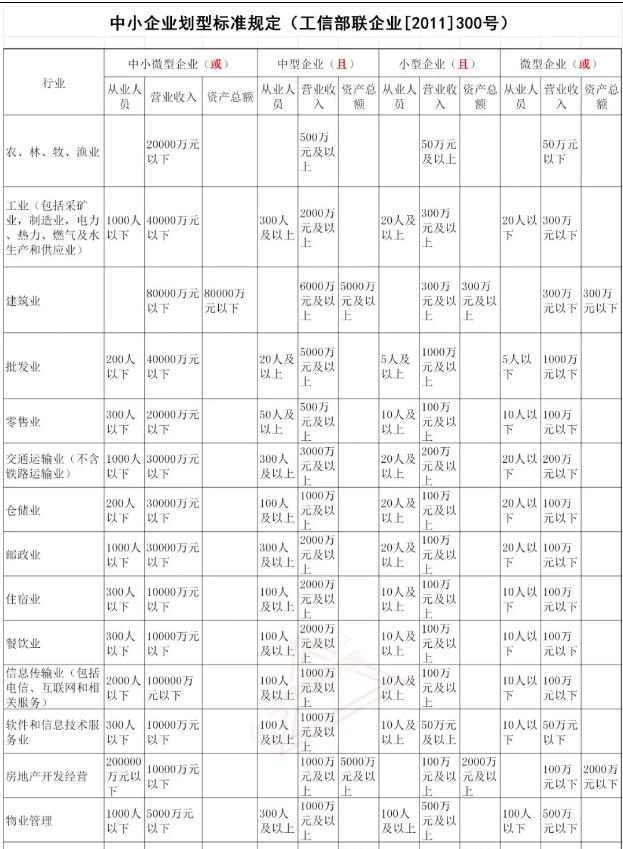

3、中小微企業判定標準來了!

4、個人所得稅匯算清繳3月1日開始正式啟動辦理;

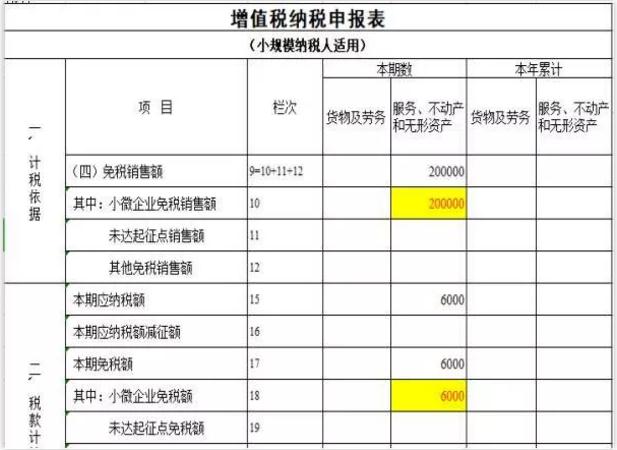

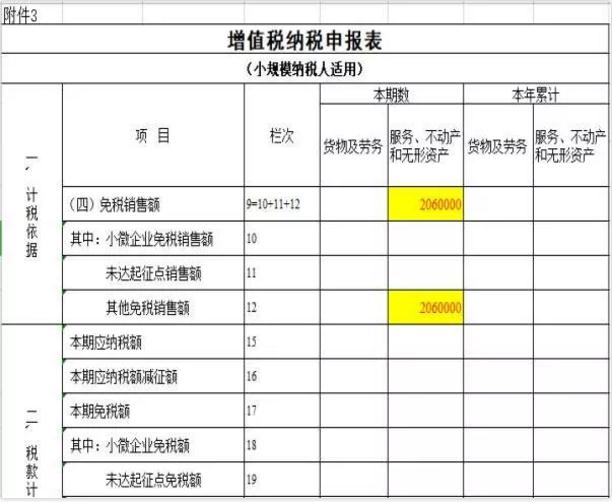

案例二: 我酒店屬于餐飲服務行業,屬于增值稅小規模納稅人,2020年第一季度銷售額206萬元。 享受疫情期間免征增值稅的賬務處理: 借:銀行存款 206萬元 貸:主營業務收入-餐飲收入 206萬元 提醒:增值稅小規模納稅人應在當期《增值稅納稅申報表(小規模納稅人適用)》第12欄“其他免稅銷售額”相關列次,填報免稅銷售額,并在《增值稅減免稅申報明細表》中選擇正確的免稅代碼,填寫相關列次。 參考:《財政部 稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(財稅〔2020〕第8號)規定,對納稅人提供公共交通運輸服務、生活服務,以及為居民提供必需生活物資快遞收派服務取得的收入,免征增值稅。 公共交通運輸服務的具體范圍,按照《營業稅改征增值稅試點有關事項的規定》(財稅〔2016〕36號印發)執行。 生活服務、快遞收派服務的具體范圍,按照《銷售服務、無形資產、不動產注釋》(財稅〔2016〕36號印發)執行。

中小微企業劃型標準

大型企業與中型、小型和微型企業究竟如何劃分呢?很多網友都在詢問這個問題。 關于大、中、小、微型企業的劃型標準,按照工業和信息化部、國家統計局、發展改革委、財政部制定的《中小企業劃型標準規定》(工信部聯企業〔2011〕300號印發),按以下劃型標準對大型、中型、小型和微型企業進行劃分。 本次社保費減半征收的大型企業與免征的中小微企業這樣區分: 總局重磅發布!

個人所得稅匯算清繳3月1日起

正式啟動辦理

為切實維護納稅人合法權益,進一步落實好專項附加扣除政策,合理有序建立個人所得稅綜合所得匯算清繳制度,根據個人所得稅法及其實施條例(以下簡稱“稅法”)和稅收征收管理法及其實施細則有關規定,現就辦理2019年度個人所得稅綜合所得匯算清繳(以下簡稱“年度匯算”)有關事項公告如下: 一、2019年度匯算的內容 依據稅法規定,2019年度終了后,居民個人(以下稱“納稅人”)需要匯總2019年1月1日至12月31日取得的工資薪金、勞務報酬、稿酬、特許權使用費等四項所得(以下稱“綜合所得”)的收入額,減除費用6萬元以及專項扣除、專項附加扣除、依法確定的其他扣除和符合條件的公益慈善事業捐贈(以下簡稱“捐贈”)后,適用綜合所得個人所得稅稅率并減去速算扣除數(稅率表見附件),計算本年度最終應納稅額,再減去2019年度已預繳稅額,得出本年度應退或應補稅額,向稅務機關申報并辦理退稅或補稅。具體計算公式如下: 2019年度匯算應退或應補稅額=[(綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法確定的其他扣除-捐贈)×適用稅率-速算扣除數]-2019年已預繳稅額 依據稅法規定,2019年度匯算僅計算并結清本年度綜合所得的應退或應補稅款,不涉及以前或往后年度,也不涉及財產租賃等分類所得,以及納稅人按規定選擇不并入綜合所得計算納稅的全年一次性獎金等所得。 二、無需辦理年度匯算的納稅人 經國務院批準,依據《財政部稅務總局關于個人所得稅綜合所得匯算清繳涉及有關政策問題的公告》(2019年第94號)有關規定,納稅人在2019年度已依法預繳個人所得稅且符合下列情形之一的,無需辦理年度匯算:

(一)納稅人年度匯算需補稅但年度綜合所得收入不超過12萬元的;

(二)納稅人年度匯算需補稅金額不超過400元的;

(三)納稅人已預繳稅額與年度應納稅額一致或者不申請年度匯算退稅的。 三、需要辦理年度匯算的納稅人 依據稅法規定,符合下列情形之一的,納稅人需要辦理年度匯算:

(一)2019年度已預繳稅額大于年度應納稅額且申請退稅的。包括2019年度綜合所得收入額不超過6萬元但已預繳個人所得稅;年度中間勞務報酬、稿酬、特許權使用費適用的預扣率高于綜合所得年適用稅率;預繳稅款時,未申報扣除或未足額扣除減除費用、專項扣除、專項附加扣除、依法確定的其他扣除或捐贈,以及未申報享受或未足額享受綜合所得稅收優惠等情形。 (二)2019年度綜合所得收入超過12萬元且需要補稅金額超過400元的。包括取得兩處及以上綜合所得,合并后適用稅率提高導致已預繳稅額小于年度應納稅額等情形。 四、可享受的稅前扣除 下列未申報扣除或未足額扣除的稅前扣除項目,納稅人可在年度匯算期間辦理扣除或補充扣除:

(一)納稅人及其配偶、未成年子女在2019年度發生的,符合條件的大病醫療支出;

(二)納稅人在2019年度未申報享受或未足額享受的子女教育、繼續教育、住房貸款利息或住房租金、贍養老人專項附加扣除,以及減除費用、專項扣除、依法確定的其他扣除;

(三)納稅人在2019年度發生的符合條件的捐贈支出。 五、辦理時間 納稅人辦理2019年度匯算的時間為2020年3月1日至6月30日。在中國境內無住所的納稅人在2020年3月1日前離境的,可以在離境前辦理年度匯算。 六、辦理方式 納稅人可自主選擇下列辦理方式:

(一)自行辦理年度匯算。

(二)通過取得工資薪金或連續性取得勞務報酬所得的扣繳義務人代為辦理。納稅人向扣繳義務人提出代辦要求的,扣繳義務人應當代為辦理,或者培訓、輔導納稅人通過網上稅務局(包括手機個人所得稅APP)完成年度匯算申報和退(補)稅。由扣繳義務人代為辦理的,納稅人應在2020年4月30日前與扣繳義務人進行書面確認,補充提供其2019年度在本單位以外取得的綜合所得收入、相關扣除、享受稅收優惠等信息資料,并對所提交信息的真實性、準確性、完整性負責。

(三)委托涉稅專業服務機構或其他單位及個人(以下稱“受托人”)辦理,受托人需與納稅人簽訂授權書。 扣繳義務人或受托人為納稅人辦理年度匯算后,應當及時將辦理情況告知納稅人。納稅人發現申報信息存在錯誤的,可以要求扣繳義務人或受托人辦理更正申報,也可自行辦理更正申報。 ....... 為合理有序引導納稅人辦理年度匯算,避免出現扎堆擁堵,主管稅務機關將分批分期通知提醒納稅人在確定的時間段內辦理。納稅人如需提前或延后辦理的,可與稅務機關預約或通過網上稅務局(包括手機個人所得稅APP)在法定年度匯算期內辦理。對于因年長、行動不便等獨立完成年度匯算存在特殊困難的,納稅人提出申請,稅務機關可提供個性化年度匯算服務。 特此公告。 國家稅務總局 2019年12月31日 取消認證期限! 17年以后專票超期也可抵扣!

一、政策依據

增值稅一般納稅人取得2017年1月1日及以后開具的增值稅專用發票、海關進口增值稅專用繳款書、機動車銷售統一發票、收費公路通行費增值稅電子普通發票,取消認證確認、稽核比對、申報抵扣的期限。納稅人在進行增值稅納稅申報時,應當通過本省(自治區、直轄市和計劃單列市)增值稅發票綜合服務平臺對上述扣稅憑證信息進行用途確認。 增值稅一般納稅人取得2016年12月31日及以前開具的增值稅專用發票、海關進口增值稅專用繳款書、機動車銷售統一發票,超過認證確認、稽核比對、申報抵扣期限,但符合規定條件的,仍可按照《國家稅務總局關于逾期增值稅扣稅憑證抵扣問題的公告》(2011年第50號,國家稅務總局公告2017年第36號、2018年第31號修改)、《國家稅務總局關于未按期申報抵扣增值稅扣稅憑證有關問題的公告》(2011年第78號,國家稅務總局公告2018年第31號修改)規定,繼續抵扣進項稅額。 ——《國家稅務總局關于取消增值稅扣稅憑證認證確認期限等增值稅征管問題的公告 》(國家稅務總局公告2019年第45號) 二、政策解讀

1、一般納稅人取得2020年1月1日及以后開具的增值稅專用發票、海關進口增值稅專用繳款書、機動車銷售統一發票、收費公路通行費增值稅電子普通發票,取消認證確認、稽核比對、申報抵扣的期限。也就是說,不受360日認證確認、稽核比對、申報抵扣的期限的要求; 2、取得2017年1月1日及以后開具的增值稅專用發票、海關進口增值稅專用繳款書、機動車銷售統一發票、收費公路通行費增值稅電子普通發票,即使超過認證確認、稽核比對、申報抵扣期限,也可以按規定認定抵扣進項稅額。 具體操作:可以自2020年3月1日后(沒有時間限制),通過本省(自治區、直轄市和計劃單列市)增值稅發票綜合服務平臺進行用途確認; 備注:2017年1月1日及以后開具,是指增值稅專用發票、海關進口增值稅專用繳款書、機動車銷售統一發票、收費公路通行費增值稅電子普通發票上注明發票日期。 3、取得2016年12月31日及以前開具的增值稅專用發票、海關進口增值稅專用繳款書、機動車銷售統一發票,超過認證確認、稽核比對、申報抵扣期限,按國家稅務總局公告2011年第50號,國家稅務總局公告2017年第36號、國家稅務總局公告2018年第31號; 補充1:開具紅字增值稅發票是沒有時間限制,符合開具紅字發票的條件即可開具。

政策依據:《國家稅務總局關于紅字增值稅發票開具有關問題的公告》(稅務總局公告2016年第47號)規定,增值稅一般納稅人開具增值稅專用發票(以下簡稱“專用發票”)后,發生銷貨退回、開票有誤、應稅服務中止等情形但不符合發票作廢條件,或者因銷貨部分退回及發生銷售折讓,需要開具紅字專用發票的,按相關規定處理。 補充2:《關于國內旅客運輸服務進項稅額抵扣等增值稅征管問題的公告》(國家稅務總局公告2019年第31號)第十三條規定:

(一)自2019年9月20日起,納稅人需要通過增值稅發票管理系統開具17%、16%、11%、10%稅率藍字發票的,應向主管稅務機關提交《開具原適用稅率發票承諾書》,辦理臨時開票權限。臨時開票權限有效期限為24小時,納稅人應在獲取臨時開票權限的規定期限內開具原適用稅率發票。

(二)納稅人辦理臨時開票權限,應保留交易合同、紅字發票、收訖款項證明等相關材料,以備查驗。

(三)納稅人未按規定開具原適用稅率發票的,主管稅務機關應按照現行有關規定進行處理。 辦理注意事項:

1.辦理臨時開票權限時只需要提交《開具原稅率發票承諾書》,無需提供其他資料;

2.納稅人需要保留交易的合同、紅字發票、收訖款項證明等材料,以備查驗。

3. 臨時開票權限有效期限為24小時,納稅人應在獲取開票權限的規定期限內開具原適用稅率發票。

本文來源:中華會計網校中級會計職稱、國家稅務總局網站、大白學會計、稅來稅往、小陳稅務08、眾智財稅智庫、郝老師說會計。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|