請注意!這項匯算清繳3月31日就結束了!

緊急提醒!

這項匯算清繳3月31日就結束了!

政策規定:

1、《中華人民共和國個人所得稅法》第十二條規定:納稅人取得經營所得,按年計算個人所得稅,由納稅人在月度或者季度終了后十五日內向稅務機關報送納稅申報表,并預繳稅款;在取得所得的次年三月三十一日前辦理匯算清繳。

2、《國家稅務總局關于個人所得稅自行納稅申報有關問題的公告》(國家稅務總局公告2018年第62號)規定:

從兩處以上取得經營所得的,選擇向其中一處經營管理所在地主管稅務機關辦理年度匯總申報,并報送《個人所得稅經營所得納稅申報表(C表)》。

除了工資薪金綜合所得允許減去基本減除費用6萬元以外,經營所得也可以允許減去基本減除費用6萬元,但是注意不要重復扣除。

參考:根據《個人所得稅法實施條例》第十五條的規定,取得經營所得的個人,沒有綜合所得的,計算其每一納稅年度的應納稅所得額時,應當減除費用6萬元、專項扣除、專項附加扣除以及依法確定的其他扣除。專項附加扣除在辦理匯算清繳時減除。

注意:同一納稅人在同一納稅年度中既有查賬征收的經營所得又有綜合所得的,應在綜合所得計稅時減除費用6萬元,不再在經營所得計稅時減除。

所有的經營所得都需要匯算清繳嗎?

營業費用12.5萬(其中業務宣傳費5萬,其他營業費用7.5萬);

管理費用22萬(其中業主劉某的工資薪金4.8萬,其他員工的工資薪金12.8萬,職工福利費1.2萬,業務招待費3萬,其他管理費用0.2萬);

【解析】

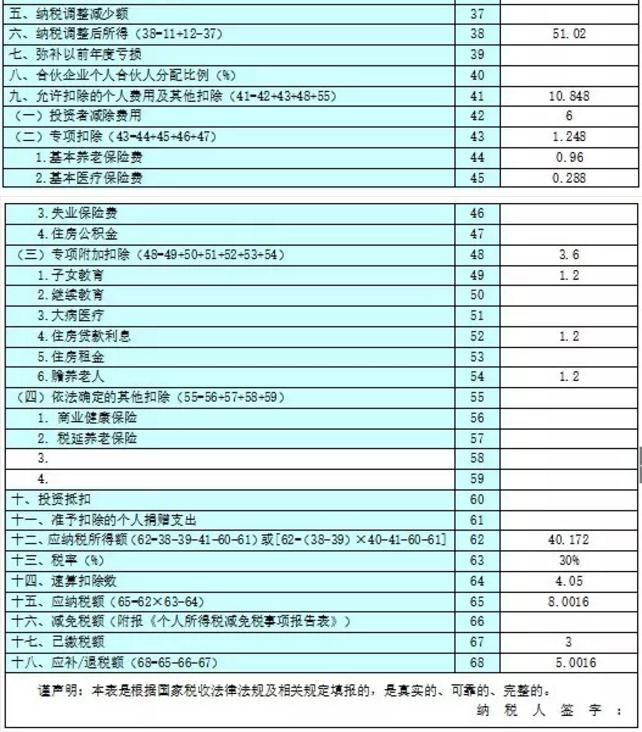

經營所得利潤總額=196-112-8-12.5-22-0.3-0.5=40.7萬。

職工福利費調整:

業務宣傳費調整:

業務招待費調整:

不允許扣除的項目:

(1)業主工資4.8萬;

(2)行政性罰款支出0.5萬;

應納稅所得額

=40.7+2.02+4.8+0.5+3-6-1.248-3.6=40.172萬;

應納稅額

=40.172×30%-4.05=8.0016萬;

應補繳稅額

《個人所得稅經營所得納稅申報表(A表)》:該表適用于查賬征收和核定征收的個體工商戶業主、個人獨資企業投資人、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內取得經營所得,按稅法規定辦理個人所得稅預繳納稅申報。

《個人所得稅經營所得納稅申報表(B表):該表適用于查賬征收的個體工商戶業主、個人獨資企業投資者、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內取得經營所得的匯算清繳申報。

《個人所得稅經營所得納稅申報表(C表)》:該表適用于個體工商戶業主、個人獨資企業投資者、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內兩處及以上取得經營所得,辦理個人所得稅的年度匯總納稅申報。

經營所得個人所得稅如何申報?

這個問題一直是很多納稅人關心的問題,如果您也不會,別急!筆者已經為您準備好詳盡的圖文,一看就懂!

常見問題:

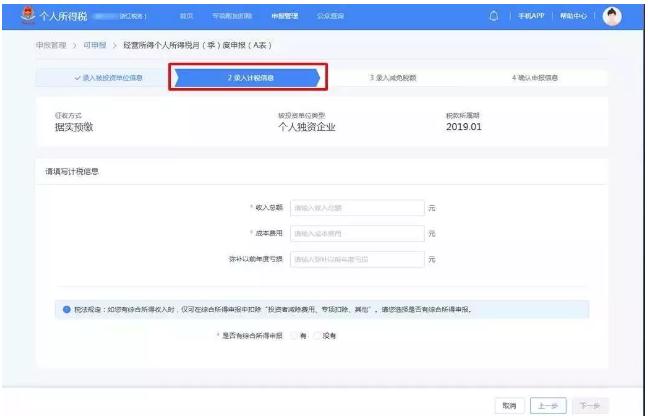

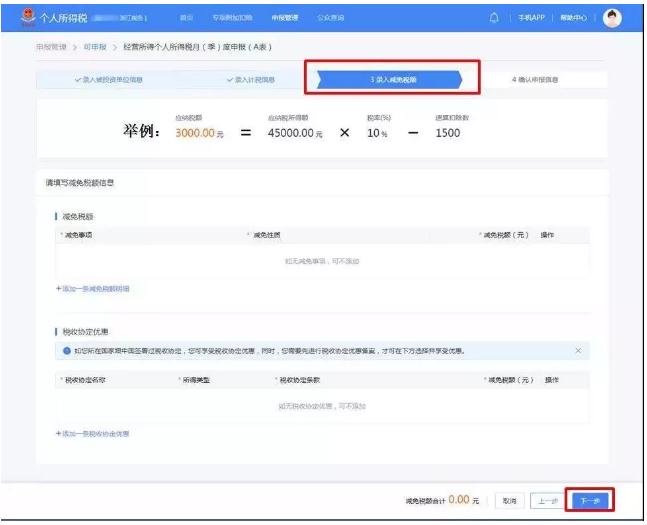

1、經營所得個人所得稅申報填哪張表?

具體步驟怎么操作?

第二步:點擊【經營所得個人所得稅月(季)度申報】(A表),選擇對應需要申報的年份,錄入被投資單位統一社會信用代碼,相關信息自動帶出:

如企業類型為合伙企業,則計算公式和明細自動帶出合伙企業合伙人分配比例,可在申報成功的頁面立即繳款或查看申報記錄。

注意事項:

(1) 相同納稅人、相同被投資單位、相同年度已進行經營所得年度B表申報,則不允許作廢A表;

(2) A表已申報信息中存在稅款所屬期止大于當前稅款所屬期止的申報記錄,則屬于后期已申報,存在后期已申報時,不允許作廢。

銀聯在線支付:未簽訂三方協議繳款的納稅人,可選擇銀聯在線支付完成繳款。

操作步驟:

1.點擊【申報管理】-【已申報】-【未完成】,選擇對應申報項目進行繳稅,如有多條未繳款記錄可點擊【立即繳稅】(僅同一個稅款所屬機關、收款國庫的申報可合并繳稅):

2.支付方式選擇【銀聯在線支付】,點擊【立即支付】:

3.選擇直接付款或者登錄付款,發起扣款請求完成繳稅。

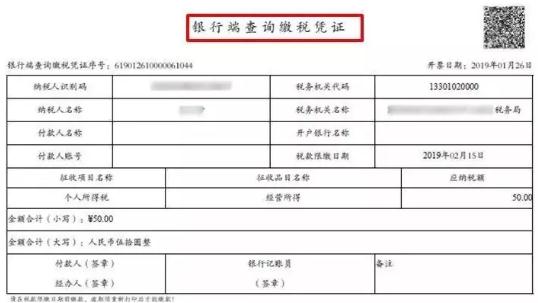

銀行端憑證支付:納稅人在繳稅支付時可選擇銀行端憑證支付,在線生成銀行端繳稅憑證。

操作步驟:

1.點擊【申報管理】-【已申報】-【未完成】,選擇對應申報項目進行繳稅,如有多條未繳款記錄可點擊【立即繳稅】(僅同一個稅款所屬機關、收款國庫的申報可合并繳稅):

2.支付方式選擇【銀行端憑證支付】,點擊【立即支付】:

3.納稅人在線生成銀行端繳稅憑證后,可下載打印,持紙質憑證前往可辦理業務的銀行窗口完成支付:

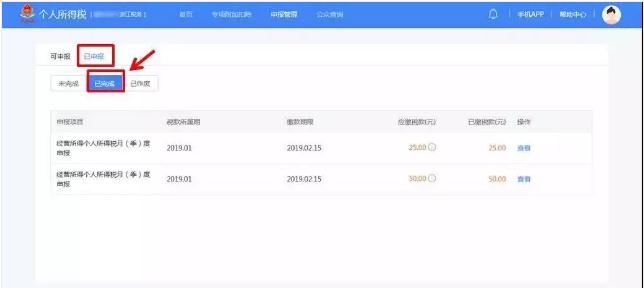

當然可以!

操作步驟:

點擊【申報管理】-【已申報】-【已完成】,即可查看已繳稅情況。

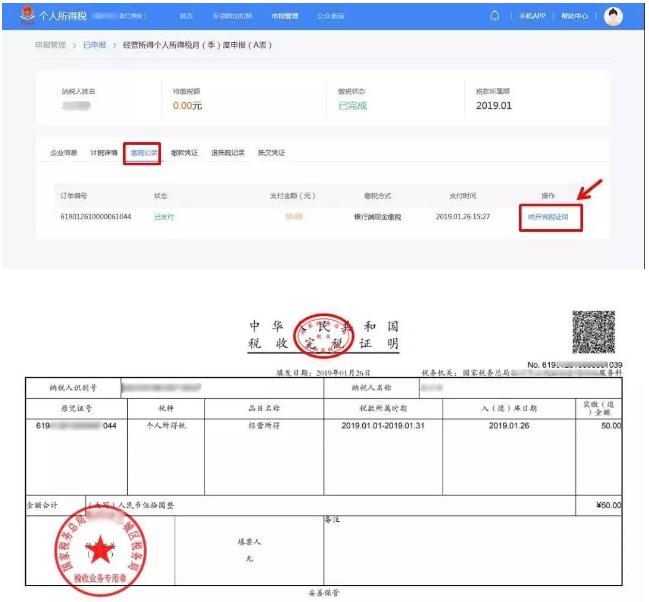

稅收完稅證明是稅務機關為證明納稅人已經繳納稅款或者已經退還納稅人稅款而開具的稅收票證。

操作步驟:

1.點擊【申報管理】-【已申報】-【已完成】,選擇對應申報項目點擊【查看】:

2.選擇【繳稅記錄】后點擊【轉開完稅證明】,即可生成完稅證明,so easy~

本文來源:國家稅務總局、四川稅務、郝老師說會計。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|