領錢!個稅扣除+匯算清繳!通知給員工,馬上進行查詢和申報!附15個熱門問答

正式開始了!6個省市可以通過手機APP個稅匯算了:云南、青海、山西、廣西、貴州、大連。國家醫保服務平臺APP上線,可以在上面直接查詢大病醫療專項附加扣除額了!

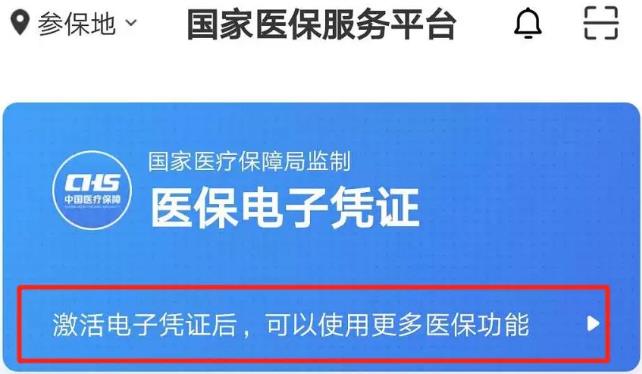

1、在應用市場里直接搜“國家醫保服務平臺”,然后進行下載。切記,不要下錯了。

3、激活醫保電子憑證,輸入姓名和身份證號進行實名認證,并根據提示,通過人臉采集激活電子憑證。

2、大病醫療專項附加扣除

全了!

《中華人民共和國個人所得稅法》(中華人民共和國主席令第九號)的正式實施,將大病醫療正式納入了個人所得稅專項附加扣除項目中。納稅人在計算綜合所得的應納稅所得額時,除減除費用六萬元、三險一金和依法確定的其他扣除外,還可以扣除包括子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人的六項專項附加扣除。今天就為大家整理專項附加扣除中大病醫療的相關內容。

第一步:下載國家醫療保障局官方的國家醫保服務平臺APP,全國(除臺灣省)都已經開通。

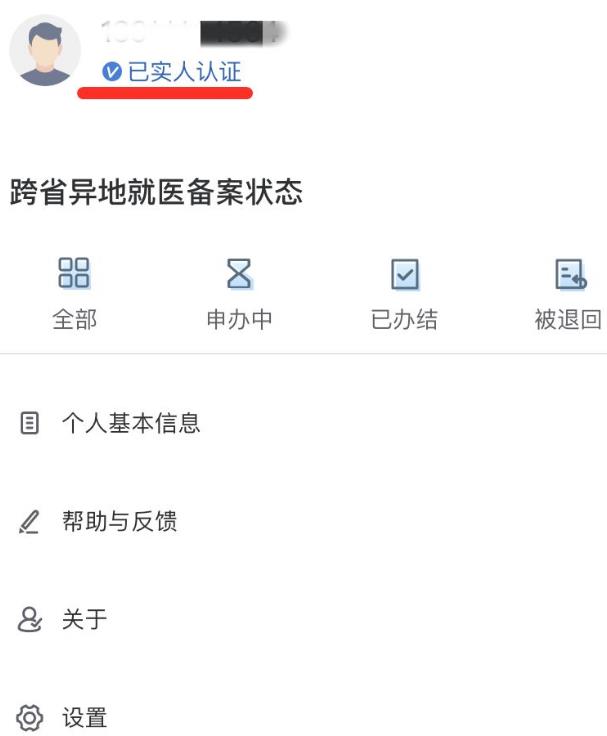

第二步:注冊、實名認證和激活電子醫保憑證

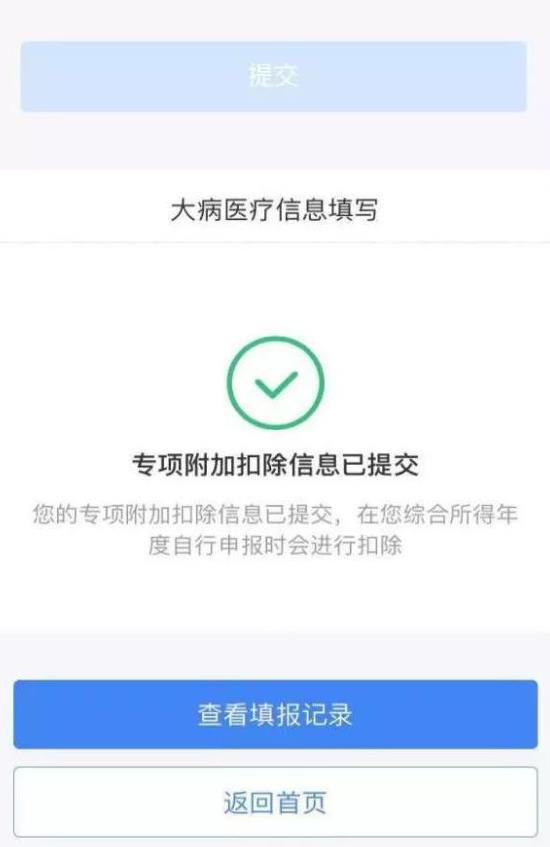

第三步:查詢大病醫療專項附加扣除額

2. 確認基本信息無誤后,點擊【下一步】

3. 填寫大病醫療相關信息選擇扣除年度;與納稅人的關系:可選擇“本人”“配偶”“子女”;據實錄入醫療費用總金額;據實填寫扣除醫保報銷后個人負擔金額(指醫保目錄范圍內的自付部分)。完成填寫后,點擊【提交】。完成以上三步后,在次年3月1日至6月30日進行年度匯算清繳時就可以扣除了。

時間:2020-04-07 責任編輯:chenzhifeng1

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

相關文章

無相關信息