突發!多家勞務公司出事了!今天起,嚴查!

多家勞務服務公司被查,移送公安,不難看出勞務公司一直是稽查重點,也是虛開的重災區,一查一個準!

多家勞務公司被查

虛開發票正嚴厲打擊

1、天津某某勞務服務有限公司, 經檢查發現你單位在沒有實際經營場所且未發生實際經營業務的前提下,于2018年4月至6月對外虛開增值稅普通發票54份,金額4299028.08元,稅額128970.82,價稅合計4427998.9元。

處理決定:

依據《中華人民共和國行政處罰法》第二十二條、《行政執法機關移送涉嫌犯罪案件的規定》(中華人民共和國國務院令第310號)第三條的規定,天津琴淑勞務服務有限公司虛開增值稅普通發票的違法行為涉嫌違反《中華人民共和國刑法》第二百零五條的規定,建議將該案件移送公安機關進行處理。

2、天津某某勞務服務有限公司, 經檢查發現你單位在沒有實際經營場所且未發生實際經營業務的前提下,于2018年4月至2018年6月對外虛開增值稅普通發票24份,金額2038590.98元,稅額61157.74元,價稅合計2099748.72元。

處理決定:

依據《中華人民共和國行政處罰法》第二十二條、《行政執法機關移送涉嫌犯罪案件的規定》(中華人民共和國國務院令第310號)第三條的規定,天津葉華勞務服務有限公司虛開增值稅普通發票的違法行為涉嫌違反《中華人民共和國刑法》第二百零五條的規定,建議將該案件移送公安機關進行處理。

3、天津某某某勞務服務有限公司, 經檢查發現你單位在沒有實際經營場所且未發生實際經營業務的前提下,于2018年4月至6月對外虛開增值稅普通發票54份,金額4299028.08元,稅額128970.82,價稅合計4427998.9元。

處理決定:

依據《中華人民共和國行政處罰法》第二十二條、《行政執法機關移送涉嫌犯罪案件的規定》(中華人民共和國國務院令第310號)第三條的規定,天津琴淑勞務服務有限公司虛開增值稅普通發票的違法行為涉嫌違反《中華人民共和國刑法》第二百零五條的規定,建議將該案件移送公安機關進行處理。

目前勞務派遣行業成為虛開發票的重點行業,大家一定要提高警惕,自查到位,遠離風險!

高壓之下

虛開為何屢禁不止

主要原因有下面四點:

勞務派遣服務接受方應注意的問題?

勞務公司顧名思義就是:從事勞務派遣業務的公司,勞務公司本身就是直接雇傭工人從事生產、經營的企業。在這里大家要和中介區分開來,這兩者有點像但是中介公司只是把工人雇傭作為經營活動對象和內容、不雇傭所中介的人員。

這兩者之間明顯的區別是:一個是直接雇傭工人、一個是把工人介紹給其他需要用工的單位。

那作為勞務派遣服務的接受方我們應注意什么問題呢?

(一)小型微利企業接受的勞務派遣用工人數應計入本企業從業人數

根據《關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)第二條規定:

對小型微利企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

上述小型微利企業是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業。

從業人數,包括與企業建立勞動關系的職工人數和企業接受的勞務派遣用工人數。所稱從業人數和資產總額指標,應按企業全年的季度平均值確定。具體計算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

(二)接受勞務派遣用工所發生的費用符合規定情形可計入工資薪金總額

根據《國家稅務總局關于企業工資薪金和職工福利費等支出稅前扣除問題的公告》(國家稅務總局公告2015年第34號)第三條規定:

企業接受外部勞務派遣用工所實際發生的費用,應分兩種情況按規定在稅前扣除:

情形1.按照協議(合同)約定直接支付給勞務派遣公司的費用,應作為勞務費支出;

情形2.直接支付給員工個人的費用,應作為工資薪金支出和職工福利費支出。其中屬于工資薪金支出的費用,準予計入企業工資薪金總額的基數,作為計算其他各項相關費用扣除的依據。

(三)符合規定情形支付的外聘研發人員勞務費用可享受研發費用加計扣除優惠

根據《國家稅務總局關于研發費用稅前加計扣除歸集范圍有關問題的公告》(國家稅務總局公告2017年第40號)第一條規定:

研發費用稅前加計扣除人員人工費用是指直接從事研發活動人員的工資薪金、基本養老保險費、基本醫療保險費、失業保險費、工傷保險費、生育保險費和住房公積金,以及外聘研發人員的勞務費用。

接受勞務派遣的企業按照協議(合同)約定支付給勞務派遣企業,且由勞務派遣企業實際支付給外聘研發人員的工資薪金等費用,屬于外聘研發人員的勞務費用。

因此,由勞務派遣企業實際支付給外聘研發人員的工資薪金等費用可以作為人員人工費用進行加計扣除。

04

臨時工需不需要繳納社保?

社保問題如何解決?

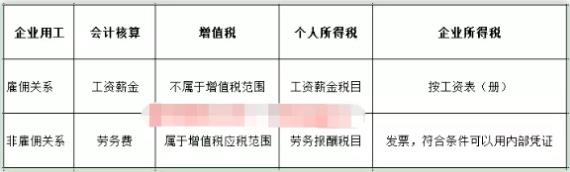

屬于獨立勞務,非雇傭關系的,那就是勞務費,開發票,按勞務報酬預扣預繳個稅,當然小額零星的可以不要發票,個稅要申報預扣,也不需要買社保。

屬于雇傭關系的,就是職工,職工,是指與企業訂立勞動合同的所有人員,含全職、兼職和臨時職工,也包括雖未與企業訂立勞動合同但由企業正式任命的人員。

這種以實質重于形式來判斷,是職工就以工資薪金方式核算,按工資薪金方式預扣個稅,不用發票,工資表做表發放,按規定繳納社保。

而這種關系中又可分全日制勞動關系和非全日制勞動關系。

兩種勞動關系在社保方面的區別就是非全日制可以只買工傷保險。但是在運用上一定要注意風險,畢竟非全日制用工勞動法有明確的界定,如果運用不當引起勞動糾紛,得不償失。好了,關于用工形式不同、工資、社保、勞務費、個稅的問題是不是稍微清晰了點呢?

現在很多企業面臨的最重要的問題就是大量的臨時用工,社保問題突出,如何解決?

為了免去社保、個稅的麻煩,企業還可以設置風險防火墻,將這部分勞務外包,通過勞務派遣方式,從勞務派遣公司取得發票來列支,這也是目前很多企業流行的做法,一個是不用操心社保,個稅,當然,羊毛出在羊身上,如果這部分費用在勞務派遣公司或者人力資源工資被征收,那么最后其實還是會轉嫁到勞務費,最終還是落到企業頭上。

當然,目前還有很多稅籌通過個人成立個體戶方式來解決個稅和社保的問題,個稅爭取地區核定征收優惠,社保按照靈活就業方式繳納,企業通過和個體的合作,減少社保、個稅的麻煩和風險。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|