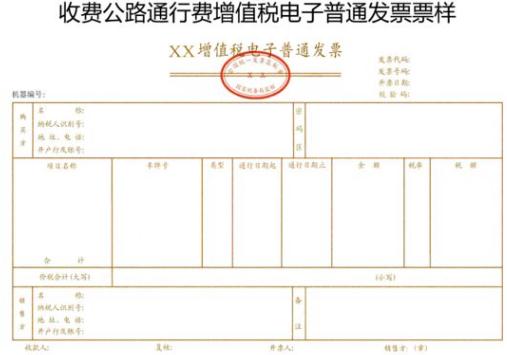

緊急通知,4月1日起,公路通行費(fèi)發(fā)票又出新規(guī)!不按規(guī)定執(zhí)行不能報(bào)銷

1

4月1日起

ETC卡繳費(fèi)開具發(fā)票實(shí)施新規(guī)

2

八、本公告第一條自2020年3月1日起施行,第二條至第七條自2020年1月1日起施行。

此前已發(fā)生未處理的事項(xiàng),按照本公告執(zhí)行,已處理的事項(xiàng)不再調(diào)整。《國家稅務(wù)總局關(guān)于中央財(cái)政補(bǔ)貼增值稅有關(guān)問題的公告》(2013年第3號(hào))、《國家稅務(wù)總局關(guān)于國內(nèi)旅客運(yùn)輸服務(wù)進(jìn)項(xiàng)稅抵扣等增值稅征管問題的公告》(2019年第31號(hào))第五條自2020年1月1日起廢止。《國家稅務(wù)總局關(guān)于增值稅一般納稅人取得防偽稅控系統(tǒng)開具的增值稅專用發(fā)票進(jìn)項(xiàng)稅額抵扣問題的通知》(國稅發(fā)〔2003〕第17號(hào))第二條、《國家稅務(wù)總局關(guān)于調(diào)整增值稅扣稅憑證抵扣期限有關(guān)問題的通知》(國稅函〔2009〕617號(hào))、《國家稅務(wù)總局關(guān)于增值稅一般納稅人抗震救災(zāi)期間增值稅扣稅憑證認(rèn)證稽核有關(guān)問題的通知》(國稅函〔2010〕173號(hào))、《國家稅務(wù)總局關(guān)于進(jìn)一步明確營改增有關(guān)征管問題的公告》(2017年第11號(hào),國家稅務(wù)總局公告2018年第31號(hào)修改)第十條、《國家稅務(wù)總局關(guān)于增值稅發(fā)票管理等有關(guān)事項(xiàng)的公告》(2019年第33號(hào))第四條自2020年3月1日起廢止。《貨物運(yùn)輸業(yè)小規(guī)模納稅人申請(qǐng)代開增值稅專用發(fā)票管理辦法》(2017年第55號(hào)發(fā)布,國家稅務(wù)總局公告2018年第31號(hào)修改)根據(jù)本公告作相應(yīng)修改,重新發(fā)布。

課程推薦

- 初級(jí)會(huì)計(jì)資格精講班

- 初級(jí)會(huì)計(jì)資格通關(guān)班

- 初級(jí)會(huì)計(jì)資格協(xié)議班

| 科目 | 班型介紹 | 價(jià)格 | 購買 |

|---|---|---|---|

| 初級(jí)會(huì)計(jì)實(shí)務(wù) | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經(jīng)濟(jì)法基礎(chǔ) | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價(jià)格 | 購買 |

|---|---|---|---|

| 初級(jí)會(huì)計(jì)實(shí)務(wù) | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當(dāng)前不過,下期免費(fèi) | 480 |

購買

|

| 經(jīng)濟(jì)法基礎(chǔ) | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當(dāng)前不過,下期免費(fèi) | 480 |

購買

|

| 2門全套 | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當(dāng)年不過,下年免費(fèi)。 | 960 |

購買

|

| 科目 | 班型介紹 | 價(jià)格 | 購買 |

|---|---|---|---|

| 《初級(jí)會(huì)計(jì)實(shí)務(wù)》 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費(fèi)全額退(簽協(xié)議) | 1000 |

購買

|

| 《經(jīng)濟(jì)法基礎(chǔ)》 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費(fèi)全額退(簽協(xié)議) | 1000 |

購買

|

| 2門全套 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費(fèi)全額退(簽協(xié)議) | 2000 |

購買

|

- 初級(jí)會(huì)計(jì)資格模考題庫綜合版

- 初級(jí)會(huì)計(jì)資格模考題庫實(shí)驗(yàn)版

| 科目 | 版本和介紹 | 價(jià)格 | 購買 |

|---|---|---|---|

| 初級(jí)會(huì)計(jì)實(shí)務(wù) | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng) | 120 |

購買

|

| 經(jīng)濟(jì)法基礎(chǔ) | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng) | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng)。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價(jià)格 | 購買 |

|---|---|---|---|

| 《初級(jí)會(huì)計(jì)實(shí)務(wù)》 | 【題庫和模擬考試系統(tǒng)實(shí)驗(yàn)版】:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng)+押題密卷,考前最后模擬考試成績(jī)合格而考試不通過者,退還全部費(fèi)用。 | 240 |

購買

|

| 《經(jīng)濟(jì)法基礎(chǔ)》 | 【題庫和模擬考試系統(tǒng)實(shí)驗(yàn)版】:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng)+押題密卷,考前最后模擬考試成績(jī)合格而考試不通過者,退還全部費(fèi)用。 | 240 |

購買

|

| 2門實(shí)驗(yàn)版 | 【題庫和模擬考試系統(tǒng)實(shí)驗(yàn)版】:模擬考試+章節(jié)題庫+幻燈題庫+手機(jī)題庫系統(tǒng)+押題密卷,考前最后模擬考試成績(jī)合格而考試不通過者,退還全部費(fèi)用。 | 480 |

購買

|

下一條:季度預(yù)繳企業(yè)所得稅時(shí),對(duì)于無票支出,一個(gè)暫估入賬,一個(gè)不入賬,稅額相差30萬元!