稅務稽查是怎么盯上你的,5個案例告訴你!

金稅三期系統上線后,稅務機關將充分利用大數據平臺開展涉稅風險控制。如果老板還用以前的思維來做事,作為端老板飯碗的會計當面反對肯定不合適,如果老板叫你做假賬,就把這篇文章甩給他。

一起來看看以下幾個案例——

經營活動是否真實

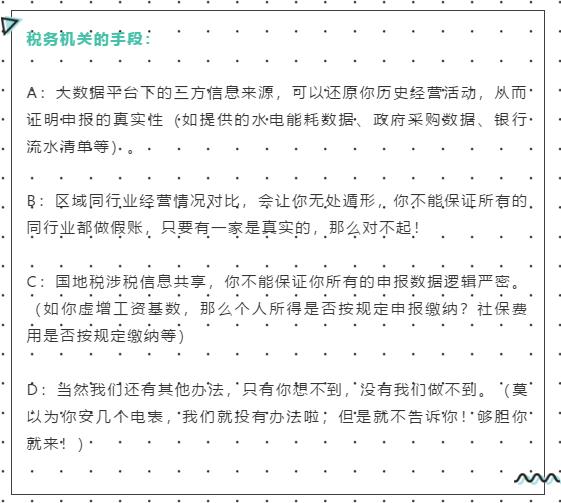

會計:聽說稅務機關要來檢查啦!我們只是拿開具的發票計收入,我有點擔心?

老板:不要擔心!聽說稅務機關都是“以票控稅”,開了票做了收入有什么問題!都知道經濟形勢不好,虧損太正常啦!況且,你做賬深得我真傳,成本、費用與收入完全配比,他們根本查不出來!

你的企業是否真實反映全部經營活動,是否存在帳外經營部分!

扣除憑證是否符合規定

會計:老板,我們扣除憑證里面有的是白條、有的是假發票、有的是個人消費相關的發票、有的是與經營活動無關的憑證,腫么辦?

老板:怕什么!憑證那么多,稅務機關看不完?即使看出來了,調整就調整嘛,反正也補不了多少!再說也不一定能選到我們,兵來將擋,水來土掩!

按照《中華人民共和國稅收征收管理法》第六十四條的規定:“納稅人、扣繳義務人編造虛假計稅依據的,由稅務機關責令限期改正,并處五萬元以下的罰款······”

成本列支是否真實

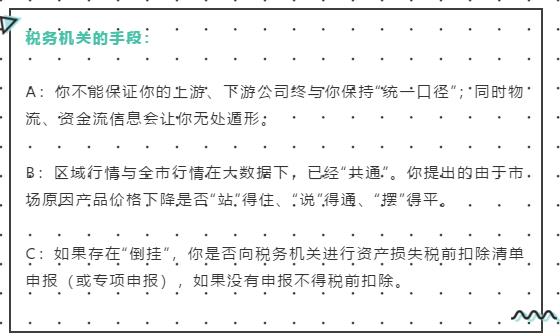

會計:部分收入做的是微利或者平銷,與實際利潤不符,稅務機關萬一查出來,不是要補很多?

老板:不怕!你來當會計的時候,我就教你成本收入配比公式,只要你按我說的做了,就不用太擔心。另外我們還可以解釋,市場原因,產品價格下降,他們聽了也沒有辦法!

收入成本要配比,非特殊情況微利、平銷、低毛利或者倒掛均會被納入評估重點。

是否按要求進行納稅調整

老板:會計,我們是真虧損,不怕稅務機關來查!

會計:但是老板,我們這幾年都沒有進行納稅調整,不知道稅務機關認不認!

所得稅的計稅依據,不是會計利潤、而是在會計利潤基礎上進行納稅調整后的余額,簡稱“應納稅所得額”。

而企業所得稅法中的虧損是指企業依照企業所得稅法的規定將每一納稅年度的收入總額減除不征稅收入、免稅收入和各項扣除后小于零的數額。

因此,真實虧損企業也應該按要求進項行納稅調整,若未進行調整,會造成在以后年度盈利彌補虧損時多彌補“虧損”,從而少繳納所得稅。另外,會計制度與稅法存在巨大差異,正常情況下,企業如果按照會計制度進行核算,那么在年度匯算清繳時,納稅調整項目是比較多的,但是實際情況卻是未調整或者調整不全,所以你就不要怪稅務機關將你納入評估重點了。

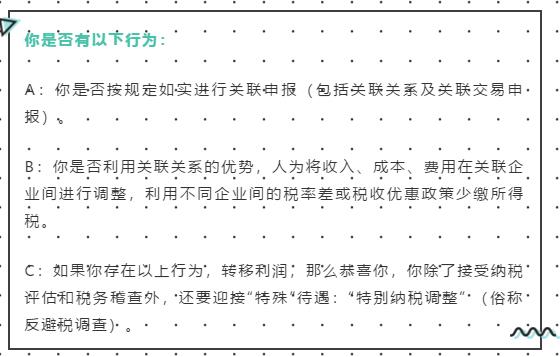

關聯交易是否遵循獨立原則

會計:老板,我們現在有個免稅公司、有個應稅公司,未將成本費用獨立核算,造成應稅公司大量虧損,我有點怕······

老板:這個······

按照稅收相關規定,企業與其關聯企業之間的業務往來,應當按照獨立企業之間的業務往來收取或者支付價款、費用;不按照獨立企業之間的業務往來收取或者支付價款、費用,而減少其應納稅的收入或者所得額的,稅務機關有權進行合理調整。

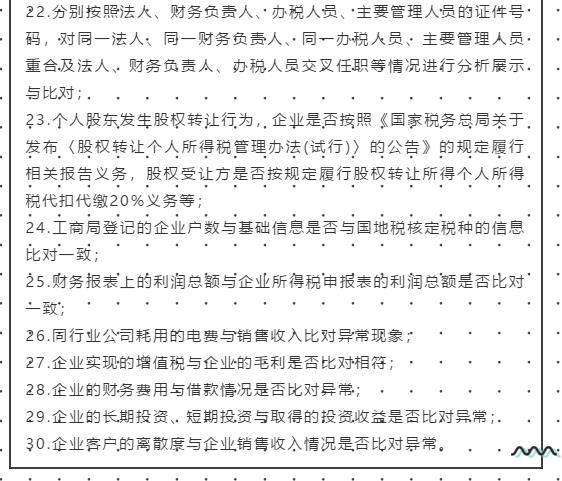

金稅三期大數據下

企業一定要注意這30個大數據比對!

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|