3%減按1%,申報表怎么填寫?看這里!

國家稅務總局發布了《國家稅務總局關于支持個體工商戶復工復業等稅收征收管理事項的公告》(國家稅務總局公告2020年第5號,以下稱5號公告),明確增值稅小規模納稅人申報表(以下稱申報表)部分調整內容。為方便小規模納稅人清晰掌握新政策,以下將結合申報主要變化,以案例分析的形式梳理本次增值稅小規模納稅人3%減按1%征收新政策實行后申報表的填寫要點。

分析

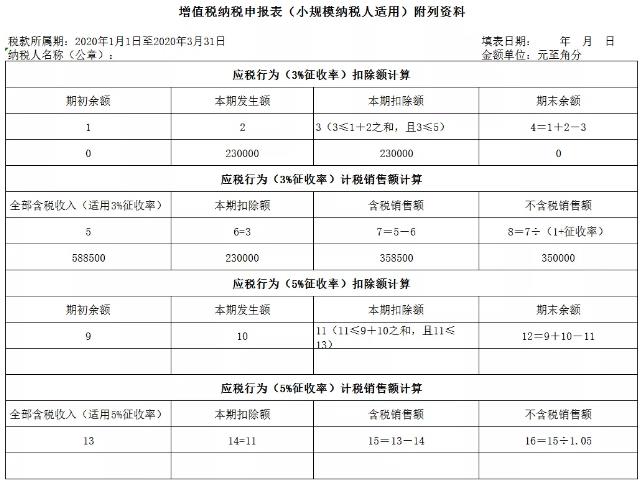

根據2019年13號公告政策規定“2019年1月1日至2021年12月31日小規模納稅人發生增值稅應稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元)的,免征增值稅。”,及《國家稅務總局 關于小規模納稅人免征增值稅政策有關征管問題的公告》(國家稅務總局公告2019年第4號,以下稱4號公告)第二條規定“適用增值稅差額征稅政策的小規模納稅人,以差額后的銷售額確定是否可以享受本公告規定的免征增值稅政策。”該納稅人2020年一季度差額后的銷售額為35萬元,超過30萬元,不可以享受小微企業免征增值稅優惠政策。

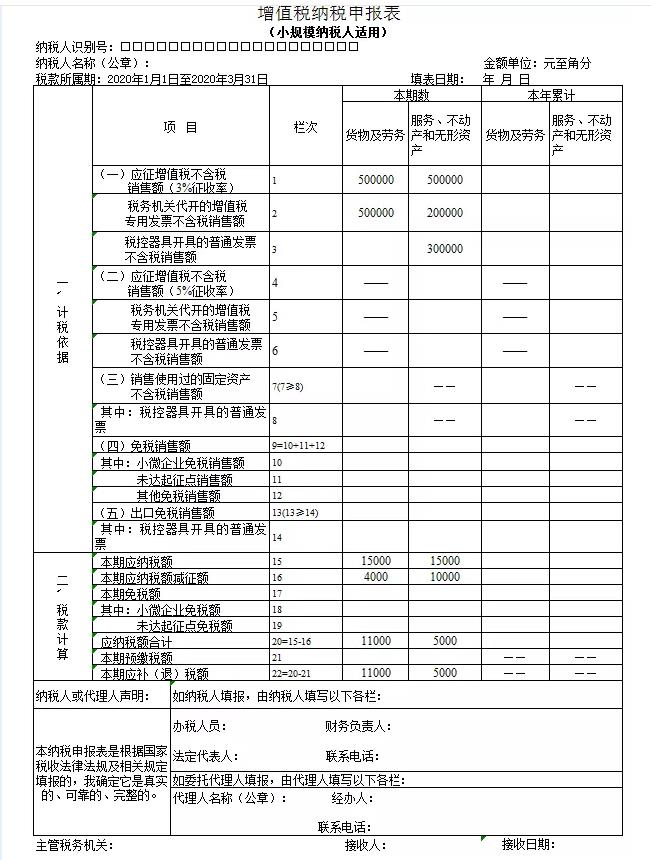

1.《差額征稅小規模納稅人納稅申報輔助填報工具》(本表僅適用北京地區電子稅務局填報)第2行“3%征收率的服務、不動產和無形資產”:

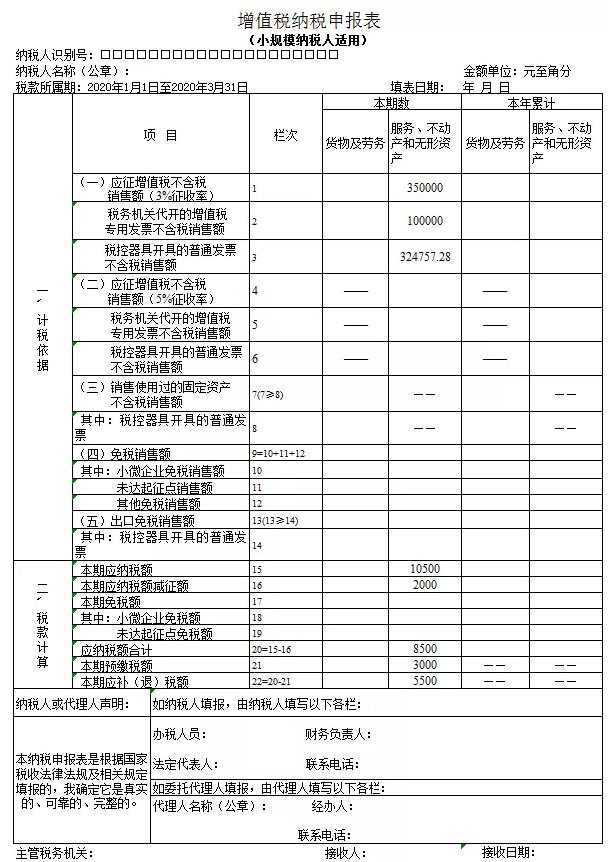

該企業2020年一季度共需繳納增值稅8500元,代開發票時已預繳增值稅3000元,申報后仍需繳納增值稅5500元。

分析

根據2020年13號公告規定“自2020年3月1日至5月31日,除湖北省外,其他省、自治區、直轄市的增值稅小規模納稅人,適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅”,及5號公告第一條規定“增值稅小規模納稅人取得應稅銷售收入,納稅義務發生時間在2020年2月底以前,適用3%征收率征收增值稅的,按照3%征收率開具增值稅發票;納稅義務發生時間在2020年3月1日至5月31日,適用減按1%征收率征收增值稅的,按照1%征收率開具增值稅發票”,該企業2020年1月及2月取得收入適用差額扣除后按3%征收率征收增值稅,開具增值稅普通發票選擇3%征收率,3月取得收入差額扣除后可減按1%征收率征收增值稅。

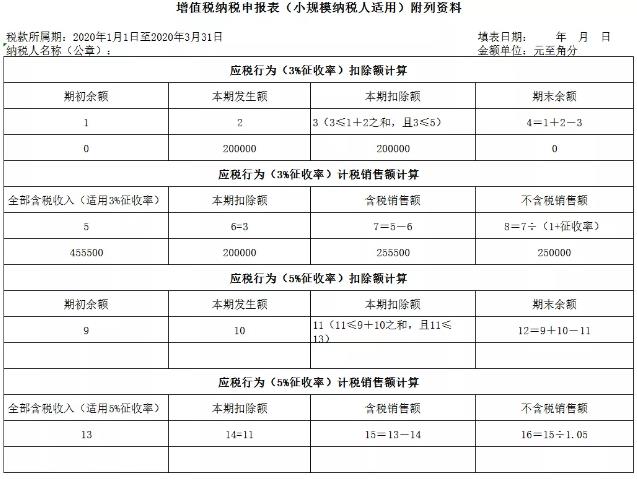

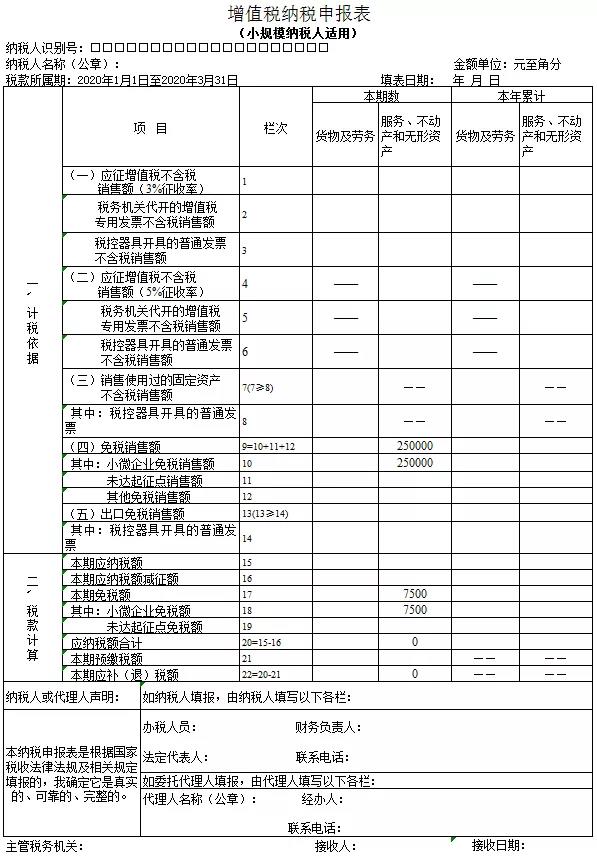

根據2019年13號公告政策規定“2019年1月1日至2021年12月31日小規模納稅人發生增值稅應稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元)的,免征增值稅。”,及4號公告第二條規定“適用增值稅差額征稅政策的小規模納稅人,以差額后的銷售額確定是否可以享受本公告規定的免征增值稅政策。”該納稅人2020年一季度差額后的銷售額為25萬元,未超過30萬元,符合政策規定,可以享受免征增值稅優惠政策。需要注意的是,計算小微企業免稅銷售額對應的小微免稅額時仍應按照3%征收率計算。因此,該納稅人本期小微企業免稅銷售額=250000元,小微免稅額=250000×3%=7500元。

該企業2020年一季度無需繳納增值稅稅款。

分析

根據2020年13號公告規定:“自2020年3月1日至5月31日,除湖北省外,其他省、自治區、直轄市的增值稅小規模納稅人,適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅”及2020年5號公告第一條、第二條規定:“一、增值稅小規模納稅人取得應稅銷售收入,納稅義務發生時間在2020年2月底以前,適用3%征收率征收增值稅的,按照3%征收率開具增值稅發票;納稅義務發生時間在2020年3月1日至5月31日,適用減按1%征收率征收增值稅的,按照1%征收率開具增值稅發票。”該企業納稅義務發生時間在3月的各項收入,應按照1%征收率開具增值稅發票......減按1%征收率征收增值稅的,按下列公式計算銷售額:銷售額=含稅銷售額/(1+1%)”。因此該企業3月銷售貨物不含稅銷售額=202000÷(1+1%)=200000(元);提供鑒證咨詢服務不含稅銷售額=202000÷(1+1%)=200000(元);提供研發和技術服務不含稅銷售額=303000÷(1+1%)=300000(元)。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|