小微企業資產總額不超過5000萬元,好多會計都算錯了!

錯誤一

甲企業2019年資產總額的年初數2000萬元,年末數4000萬元。

則在填寫A000000企業所得稅年度納稅申報基礎信息表中基本經營情況(必填項目):

103資產總額(填寫平均值,單位:萬元)=(2000+4000)/2=3000

提醒:

以上計算資產總額的平均值是錯誤的。

注意:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

錯誤二

甲企業2019年資產總額的年初數2000萬元,年末數4000萬元。

則在填寫A000000企業所得稅年度納稅申報基礎信息表中基本經營情況(必填項目):

103資產總額(填寫平均值,單位:萬元)=4000

提醒:

以上計算資產總額的平均值是錯誤的。

注意:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

錯誤三

甲企業2019年資產總額:

第一季度平均值1000萬元

第二季度平均值1000萬元

第三季度平均值1000萬元

第四季度平均值1000.44萬元

則在填寫A000000企業所得稅年度納稅申報基礎信息表中基本經營情況(必填項目):

103資產總額(填寫平均值,單位:萬元)=1000

提醒:

以上計算資產總額的平均值是錯誤的。

注意:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

納稅人填報資產總額的全年季度平均值,單位為萬元,保留小數點后2位。

錯誤四

甲企業2019年資產總額中僅有應收賬款一個項目:

應收賬款:

明細科目借方余額6000萬元

明細科目貸方余額2000萬元

則在填寫A000000企業所得稅年度納稅申報基礎信息表中基本經營情況(必填項目):

103資產總額(填寫平均值,單位:萬元)=4000

提醒:

以上計算資產總額的平均值是錯誤的。

注意:

按相關會計制度的規定,資產負債表中“應收賬款”項目應根據“應收賬款”科目和“預收賬款”科目余額分析填列,如“應收賬款”明細科目期末為貸方余額,應當在“預收賬款”項目列示,如“預收賬款”明細科目期末為借方余額,應當在“應收賬款”項目列示。

參考正確計算案例

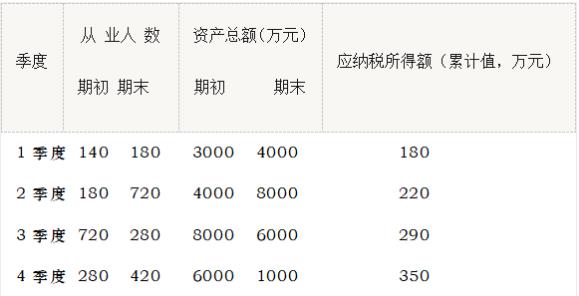

甲企業2019年成立,從事國家非限制和禁止行業,2019年1-4季度的資產總額、從業人數以及累計應納稅所得額情況如下表所示:

計算過程如下:

第1季度從業人數平均值=(140+180)/2=160人

第1季度資產總額平均值=(3000+4000)/2=3500萬元

截止第1季度累計應納稅所得額=180萬元

第2季度從業人數平均值=(180+720)/2=450人

第2季度資產總額平均值=(4000+8000)/2=6000萬元

截止第2季度累計應納稅所得額=220萬元

第3季度從業人數平均值=(720+280)/2=500人

第3季度資產總額平均值=(8000+6000)/2=7000萬元

截止第3季度累計應納稅所得額=290萬元

第4季度從業人數平均值=(280+420)/2=350人

第4季度資產總額平均值=(6000+1000)/2=3500萬元

截止第4季度累計應納稅所得額=350萬元

2019年全年季度平均值=全年各季度平均值之和÷4

=(160+450+500+350)/4=365人

2019年全年季度平均值=全年各季度平均值之和÷4

=(3500+6000+7000+3500)/4=5000萬元

2019年全年累計應納稅所得額=350萬元

總結:

由于人數與累計應納稅所得額超標,2019年不符合小型微利企業標準。

參考:

《財政部稅務總局關于實施小微企業普惠性稅收減免政策的通知》財稅〔2019〕13號的規定,對小型微利企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

來源:郝老師說會計

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|