緊急通知!5月1日起,這樣發工資=偷稅!會計趕緊自查這四個方面,不然就晚了...

工資表大家肯定不陌生,因為這是每一個會計新手必做的工作之一,而現在這張表出現了大問題!隨著各項政策的更新和換代,工資表也越做越提心吊膽,不為別的,因為你做的工資表可能存在涉稅風險!

1 “工資表”案例

廣東省某稅務稽查局根據舉報信息,對某企業實施稅收檢查。最終經過核查取證,稽查人員確認,這家企業在2014年—2016年期間,通過非法冒用他人身份信息的方式,虛列10多名企業人員,并且分解工資,以此虛增工資費用60多萬元,偷逃個人所得稅20多萬元。

面對稽查人員出示的證據,企業承認了違法事實。該局依法對企業作出追繳稅款、加收滯納金,處罰款共計40多萬元的處理決定,并對企業進行了處罰。

老板、股東、財務等企業經營管理者,應高度重視稅務安排的合法性!不然,不僅要補回以前逃的稅款,還需要按每天萬分之五計算滯納金并處以及大額罰款!還會給企業帶來名譽和納稅信用評級等方面的損失!

2 稅務主要稽查四個方面

會計人趕緊自查!

那稅務人員是怎么發現問題的呢?

根據企業情況,稽查人員針對企業賬簿中的工資費用項目,從四個方面入手實施核查:

1、審核工資支出憑證、繳納社保的情況

檢查企業的人員花名冊、考勤表、工資明細賬和計算表,審核工資發放憑證與銀行代發工資卡等憑證資料的數據是否對應無差異;如果這個企業為其繳納社保,稅務局才能認同是該公司員工的工資。

2、核查企業職工人數、薪酬標準是否存在異常

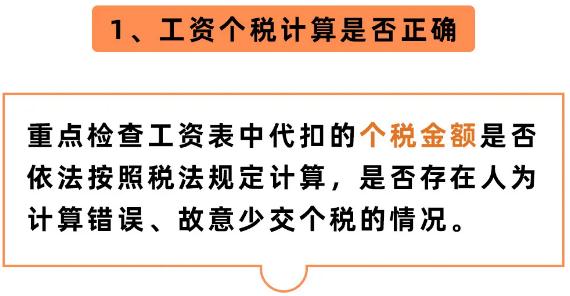

稽查人員分析企業記賬憑證和原始憑證,結合企業生產經營情況和生產規模,核實從業職工人數和薪酬標準,重點核實月工資額低于5000元的人數占比情況。

3、檢查“賬實”差異

審查分析企業“應付職工薪酬”賬戶與實付工資總額是否對應,核對各種津貼、補貼、獎金的發放是否正確。檢查“應付福利費”賬戶支出情況,核實企業通過該賬戶發放現金和實物的具體情況。

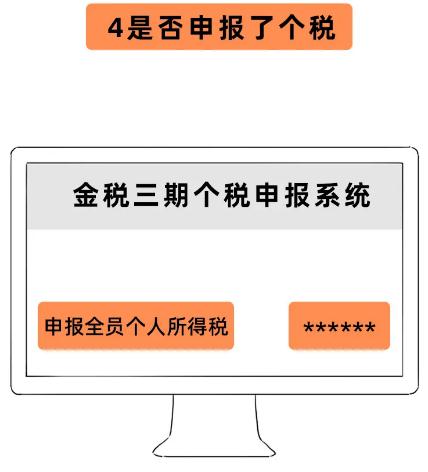

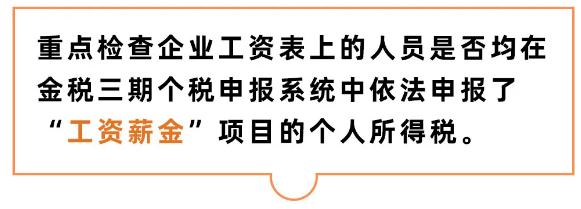

4、結合第三方信息分析企業數據

利用金稅三期系統和社保系統,核查工資表中人員與企業繳納社保人員在數量上是否存在較大差異,并對企業申報個人所得稅人員的比例和收入情況實施核查。

3 這樣做工資表,

小心違法。

工資表雖小,但涉及的門道不少,會計要警惕,一不小心就可能違法咯。

4 今天起,

這樣發工資=偷稅。

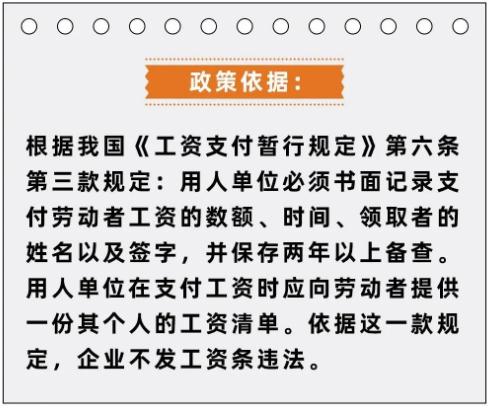

所以,會計的小伙伴,對于“工資條”、“工資表”之類的內容,一定要慎重對待喲。

時間:2020-05-07 責任編輯:chenzhifeng1

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

相關文章

無相關信息