牛!你竟然有兩處一次性年終獎申報

兩處工資如何理解?這個大家估計都清楚,但是兩處一次性年終獎呢?今天給大家說說。

兩處工資,在個稅申報上的具體體現就是有兩個不同的扣繳義務人給納稅人按照工資薪金稅目申報扣繳了個人所得稅。

新個人所得稅法實施后,個人所得稅稅目分為了9個。

《中華人民共和國個人所得稅法》規定,應該繳納個人所得稅的個人所得一共有九項。

(一)工資、薪金所得;

(二)勞務報酬所得;

(三)稿酬所得;

(四)特許權使用費所得;

(五)1營所得;

(六)利息、股息、紅利所得;

(七)財產租賃所得;

(八)財產轉讓所得;

(九)偶然所得。

其中,前四個,也就是工資薪金、勞務報酬、稿酬、特許權使用費合并在一起叫綜合所得(和后面分類所得區分),綜合所得是平時預扣預繳,次年6月之前匯算清繳,2020年是首個匯算清繳期間,最近稅務局也都在短信通知大家做匯算。

1

如果納稅人有兩處或者兩處以上的工資薪金所得,那么平時預扣預繳的時候各扣繳義務人就分別按照自己支付的情況預扣就行了。

扣繳義務人向居民個人支付工資、薪金所得時,應當按照累計預扣法計算預扣稅款,并按月辦理扣繳申報。

累計預扣法類似于企業所得稅的預繳申報,簡單的說就是每個月申報的時候先把累計應預扣預繳稅額算出來,然后再減去前期已經申報預扣預繳的稅額,剩下的就是當期要申報的稅。

所以,我們扣繳義務人每個月都要拉通把前面月份的收入累計起來算個稅。

還是舉個例子吧,大家都喜歡看案例。

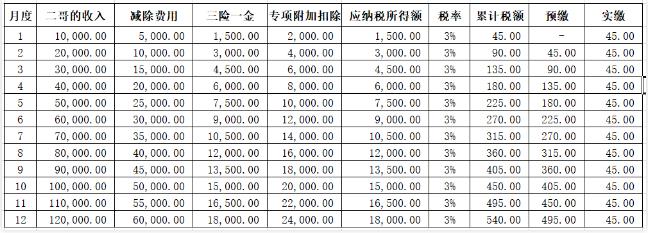

在A公司2019年每月應發工資均為10000元,每月減除費用5000元,“三險一金”等專項扣除為1500元,從1月起享受子女教育專項附加扣除1000元,贍養父母扣除1000元,沒有減免收入及減免稅額等情況,也沒有勞務報酬等其他綜合所得了,2019年公司發工資時候按照以下方法計算預扣預繳稅額:

3月份:(10000×3-5000×3-1500×3-2000×3)×3%-45-45=45元;

依次類推如下:

全年單位預扣預繳了540的個人所得稅。

同時,在B公司還有一處工資薪金所得,每個月5000元,這5000元每個月B公司申報扣繳個稅,除了減除費用5000,沒有任何其他扣除項目。

3月份:(5000×3-5000×3)×3%-0-0=0元;

依次類推如下:

在B公司的收入預扣預繳的個稅為0。

如果一共就這些收入了,2019年結束,從兩處一共預扣了540元的個稅,這事就這么完了?當然沒有。

還需要完成匯算清繳工作,而且這種情況基本是要補稅的,因為在兩個以上單位任職受雇并領取工資薪金,預繳稅款時重復扣除了基本減除費用(5000元/月)。

實際上呢?居民個人的綜合所得,以每一納稅年度的收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額為應納稅所得額。

也就是只允許扣除6萬,也就是一個每個月的5000。

所以,需要匯算再算一次應該繳納的個稅,任意選擇一處匯算。

2019年應納稅所得額

=(120000+60000)-60000-18000-24000

=78000

這78000適用10%稅率

2019年應納稅額=78000*10%-2520=5280

2019年補稅=5280-540=4740

所以,上面就是一個簡單的兩處獲得工資薪金的最終算法,大致意思就是平時分開后,年終匯總算,不足匯算補上。

2

那么我們進一步看看年終獎的問題,假設A、B公司2019年都給發了年終獎,每個公司都發的30000元年終獎并且都按全年一次性年終獎申報納稅了。

這里很多朋友可能會問,年終獎一個人一年不是只能用一次嘛,你這里怎么都按年終獎申報?先別急,這個疑問我們接下來說。

A、B公司都按照全年一次性年終獎政策給計稅申報的。

對應的稅率為3%。所以,年終獎的個稅=30000*3%-0=900。

如何申報呢?

第一步、登錄自然人稅收管理系統,在綜合所得申報下面有一個全年一次性獎金收入,點擊進入

第二步、增加的年終獎收入信息,如圖所示。

第三步、點擊稅款計算,選擇全年一次性獎金收入,系統會自動算出個稅,如圖,全年一次性獎金算出來稅金為900,然后點擊申報報送即可。

好了,年終獎A、B公司一共預扣了1800的個稅。

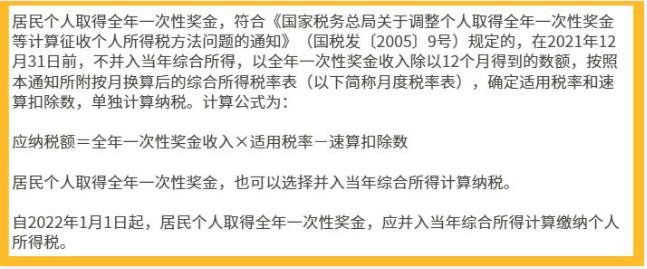

現在問題來了,我們知道全年一次性年終獎是可以不并入綜合所得的,也就是單獨算了是多少就是多少了。

那這個案例中,是不是因為這個2019年累計交稅就是綜合所得的5280和年終獎的1800了呢?

不是的。

因為我們的全年一次性年終獎只能用一次,如果納稅人有兩處全年一次性年終獎的話,必須選擇一處,另外一處并入綜合所得計稅。

注意:選擇那筆作為年終獎時候不限于是收入最高、收入最少或收入居間的任何一筆,納稅人自行選擇,其他各筆并入綜合所得;還可以全部并入綜合所得。

由于A、B公司年終獎都是3萬,所以我們任選一處,其余的3萬并入綜合所得。我們再看看2019年需要繳納多少稅。

2019年應納稅所得額

=(120000+60000+30000)-60000-18000-24000

=108000

這108000適用10%稅率

2019年應納稅額=108000*10%-2520=8280

很顯然,這種情況下把年終獎并入綜合所得是不劃算的,因為畢竟綜合所得已經適用了10%的稅率,單獨計稅的年終獎可以適用3%的稅率,但是這里是沒有辦法的,因為只能選擇一處年終獎,其余的必須并入綜合所得。

如果這里A、B公司給發放的年終獎金額不一樣,那肯定就選擇小的那筆并并入綜合所得,大的那筆單獨計稅,這樣的話可以節約點稅金。

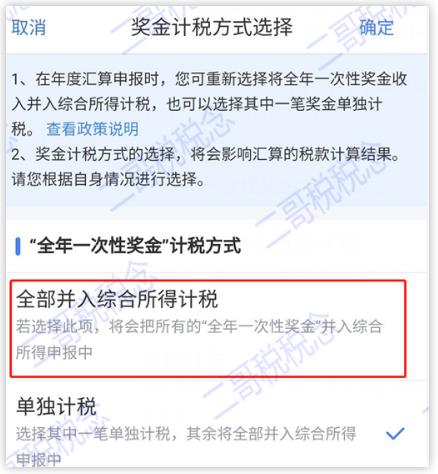

最后,提醒大家一些,你在做匯算的時候一定要去選擇更換年終獎計稅方式看看,因為很多人的其實收入并不高,這種情況下如果你的扣繳義務人給你申報過年終獎,如果你收入不高,把年終獎并入綜合所得后你還是沒有稅金,那么年終獎預扣的這部分稅款會形成退稅。

如果你不懂這個,直接就點擊申報了,那如果有這種退稅的情況,你就損失了。

具體怎么做呢?

1.標準申報進入到收入界面

2.點擊工資薪金后進入

3.進入后現在并入綜合所得,點擊確定就可以了。

當然,如果你收入高,就像上面的案例一樣,你就別去改了,改了可能多交稅,你如果不會算,那你就更改方式試試,看看哪種方式稅少,就選哪種。

最后再提醒大家注意一下:

1.只有平時按一次性年終獎申報的才能在匯算清繳時候更改成綜合所得稅,反之,如果平時扣繳義務人發了年終獎卻選擇按綜合所得稅給你合并到工資薪金申報了,那你就不能再改成年終獎計稅了。

2.修改更改方式不能修改金額,也就是說你不能把已經申報的年終獎一部分改成綜合所得,要么全部改,要么全部不改。

來源:二哥稅稅念

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|