申報系統變了!稅務局緊急通知!納稅申報不一樣了,10月23日前完成!

1

預繳申報表變了!

上線“政策風險提示服務”新功能

2020年10月1日起,深圳、天津、大連、河北、四川等地“企業所得稅季度申報稅收政策風險提示服務系統”上線了。

這是對納稅人的重大利好,之前的“政策風險提示服務”只在匯算清繳環節才有,這個月擴大到預繳環節啦!為納稅人提供免費的政策風險提示服務、提高申報數據質量、降低納稅人稅收風險。

五個提醒,請各位報稅人員注意:

1、該服務并非強制,納稅人可根據自身經營情況,自愿選擇風險提示服務,自行決定風險修正。

2、該服務不改變納稅人依法自行計算申報繳納稅額、享受法定權益、承擔法律責任的權利和義務。

3、納稅人如果享受該服務,要提前1天報送季度財務報表。因為該系統需要調取納稅人當季度的財務報表進行比對校驗。

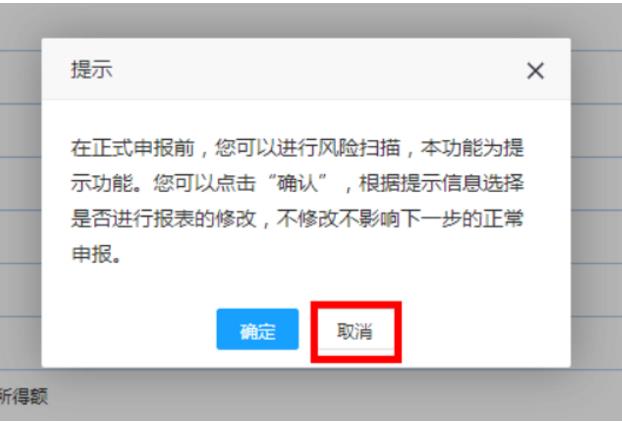

4、納稅人選擇“風險掃描”后,系統即刻對咱們報送的申報表數據和信息進行風險掃描,在較短的時間內(一般不超過30秒),系統將風險提示信息反饋給咱們。納稅人可以根據提示信息選擇是否進行報表的修改,不修改也不影響下一步的正常申報。

5、“稅收政策風險提示服務系統”操作指南(以大連電子稅務局操作步驟為例)

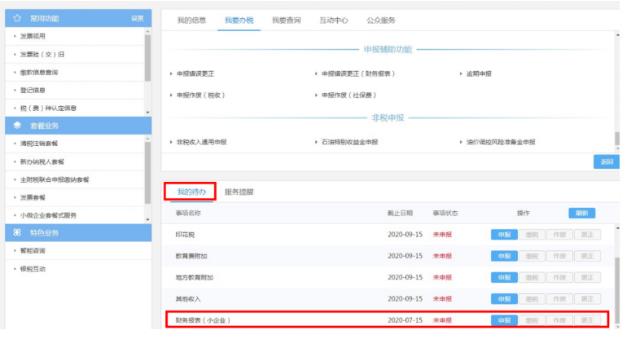

第一步:登錄“電子稅務局”-【我的待辦】-【財務報表】或在搜索欄輸入關鍵字“CW”進行模糊查詢。

第二步:填報信息后進行申報,申報成功后進行企業所得稅季度申報。

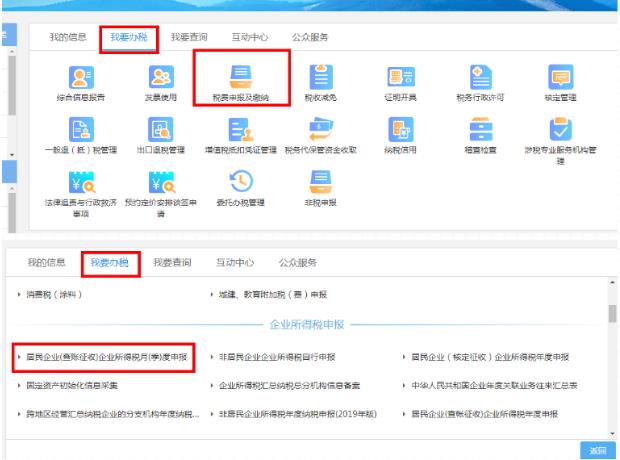

查賬征收企業按照下列路徑進入:【我要辦稅】-【稅費申報及繳納】-【企業所得稅申報】-【居民企業(查賬征收)企業所得稅月(季)度申報】或在搜索欄輸入關鍵字“QYSDS”進行模糊查詢。

核定征收企業按照下列路徑進入:【我要辦稅】-【稅費申報及繳納】-【企業所得稅申報】-【居民企業(核定征收)企業所得稅月(季)度申報】或在搜索欄輸入關鍵字“QYSDS”進行模糊查詢。

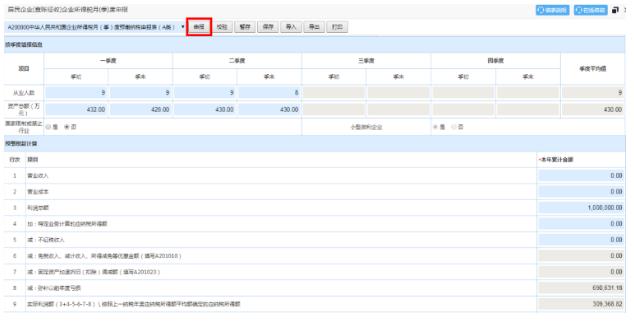

第三步:進入申報界面進行數據錄入填報。申報中發現前期申報的“從業人數”、“資產總額”錯誤,可以在本季度進行修改,修改時會給提示信息,點擊“確定”不影響申報。

第四步:填報完成點擊“申報”按鈕。

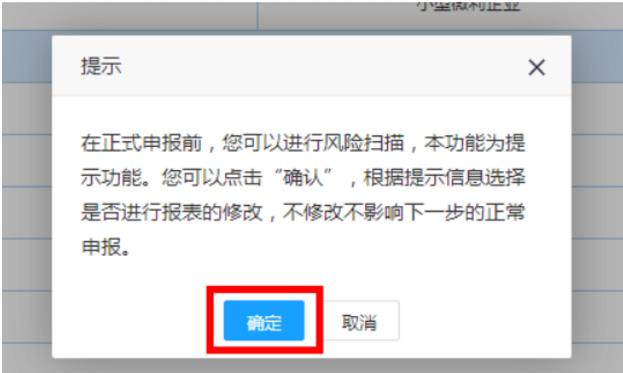

點擊提示“確定”,進行風險掃描。

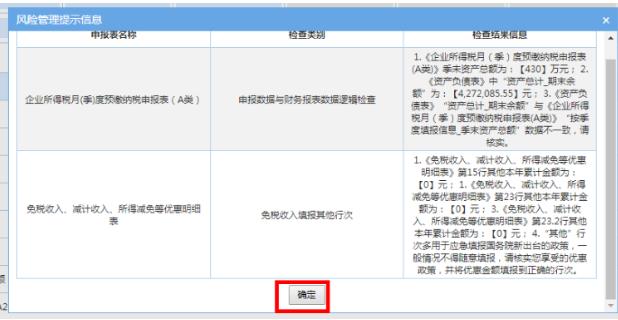

風險提示有問題如下圖:

風險提示無問題如下圖:

點擊“確定”,進入下一步操作。

系統提示的風險信息,由您自行應對,自行確定是否調整,自行決定是否修改、補充數據或信息。即納稅人對系統反饋的風險提示信息,可以選擇修改,也可以選擇忽視,直接進入納稅申報程序。

直接點擊“申報”按鈕,進入掃描提示界面,選擇“取消”,即可直接申報。

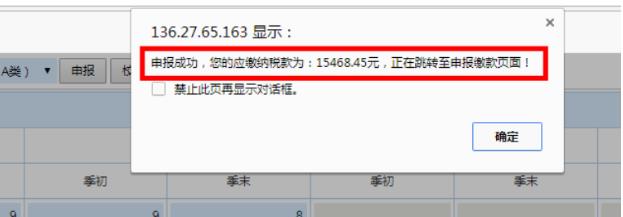

出現上圖提示的相關信息,說明您已經申報成功!

2

納稅期限變了!

“五稅合一”、“六稅合一”

1、廣州市稅務局于9月30日發布了《關于實行稅種綜合申報的公告》

(1)自2020年10月1日起,調整部分稅種納稅期限

①城鎮土地使用稅和房產稅

城鎮土地使用稅和房產稅實行按季申報繳納,納稅人應當于季度終了之日起十五日內申報繳納稅款。

2020年一至三季度(稅款所屬期)的城鎮土地使用稅和房產稅(從價計征部分),納稅人應當于2020年第三季度終了之日起十五日內申報繳納稅款。

②土地增值稅

房地產開發企業轉讓開發建造的房地產,土地增值稅(預征、尾盤)實行按季申報繳納,納稅人應當于季度終了之日起十五日內申報繳納稅款。

③印花稅

印花稅實行按季或按次申報繳納。實行按季申報繳納的,納稅人應當于季度終了之日起十五日內申報繳納稅款。

注意:2020年10月1日至12月31日期間,納稅人可選擇按原納稅期限和方式申報繳納稅款。

(2)自2020年10月1日起,實行稅種綜合申報

納稅人申報繳納企業所得稅(預繳)、城鎮土地使用稅、房產稅、土地增值稅(預征、尾盤)、印花稅(按次申報的除外)中一個或多個稅種時,可選擇稅種綜合申報。其中,企業所得稅納稅人暫不涵蓋實行跨地區匯總納稅的二級分支機構。

(1)同時符合以下條件的納稅人,可使用稅種綜合申報:

④查賬征收。

(2)申報操作路徑

電子稅務局——我要辦稅——稅費申報及繳納——綜合申報——稅種綜合申報

(3)提醒注意:

②使用綜合申報的稅費種,涉及后續申報查詢、更正、作廢的,可以繼續通過電子稅務局申報查詢、申報更正、申報作廢等功能模塊辦理。

3、其他各地也實行稅種綜合申報了

(1)北京10月1日起,需申報繳納企業所得稅(預繳)、城鎮土地使用稅、房產稅、土地增值稅、印花稅中一個或多個稅種時,可選擇綜合申報。

(2)上海和長江三角洲區域7月實行綜合申報;

(3)山東9月起實行綜合申報。

3

可以只申報不繳稅!

會計不知道,小心多交稅!

劃重點:

1、小型微利企業在2020年10月辦理第三季度企業所得稅預繳申報時,可以只申報不繳稅,應繳稅款延緩至2021年1月,同2020年第四季度的稅款一并繳納。

2、必須通過填寫預繳納稅申報表相關行次(第L15行“減:符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”),才可以享受小型微利企業延緩繳納政策哦!

3、享受優惠的“小型微利企業”需同時滿足以下條件:

(4)資產總額不超過5000萬元等。

注意:無論實行查賬征收方式還是核定征收方式的企業,只要符合小型微利企業條件,均可以享受企業所得稅延緩繳納政策。

4、符合小型微利企業條件的企業,既可以享受小型微利企業普惠性所得稅減免政策,也可以同時享受企業所得稅延緩繳納政策。

5、企業自行判斷是否符合小型微利企業的條件,自行計算延緩繳納稅額,并通過填報企業所得稅預繳納稅申報表享受延緩繳納政策。

6、符合條件的小型微利企業納稅人,在2020年第3季度預繳申報時,選擇享受延緩繳納所得稅政策的,選擇“是”;選擇不享受延緩繳納所得稅政策的,選擇“否”。二者必選其一。

4

企業所得稅預繳申報表

都有哪些變化!

自2020年7月1日起施行的新企業所得稅預繳申報表還有哪些變化?

(一)修訂《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)》

為落實企業所得稅相關政策,優化填報口徑,對《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)、《免稅收入、減計收入、所得減免等優惠明細表》(A201010)、《固定資產加速折舊(扣除)優惠明細表》(A201020)、《減免所得稅優惠明細表》(A201030)的部分數據項及填報說明進行修訂。主要修訂內容如下:

1.為落實小型微利企業延緩繳納企業所得稅政策,《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)增加臨時行次第L15行“減:符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”,并明確相關行次的填報要求。

2.為落實支持新型冠狀病毒感染的肺炎疫情防控捐贈支出全額扣除政策和扶貧捐贈支出全額扣除政策,《免稅收入、減計收入、所得減免等優惠明細表》(A201010)增加“支持新型冠狀病毒感染的肺炎疫情防控捐贈支出全額扣除”和“扶貧捐贈支出全額扣除”行次,并明確相關行次的填報要求。

3.為落實海南自由貿易港資本性支出扣除政策和疫情防控重點保障物資生產企業設備一次性扣除政策,一是將原《固定資產加速折舊(扣除)優惠明細表》(A201020)名稱修改為《資產加速折舊、攤銷(扣除)優惠明細表》(A201020);二是增加“海南自由貿易港企業固定資產加速折舊”“海南自由貿易港企業無形資產加速攤銷”“海南自由貿易港企業固定資產一次性扣除”“海南自由貿易港企業無形資產一次性扣除”“疫情防控重點保障物資生產企業單價500萬元以上設備一次性扣除”等行次,并明確相關行次的填報要求。

4.為落實海南自由貿易港鼓勵類企業減按15%稅率征收企業所得稅政策,在《減免所得稅優惠明細表》(A201030)第二十八項“其他”項目下增加了“海南自由貿易港的鼓勵類產業企業減按15%稅率征收企業所得稅”行次,并明確相關行次的填報要求。

5.為優化填報口徑,將《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)“按季度填報信息”部分前移,并擴充“從業人數”和“資產總額”欄次,列示第一季度至稅款所屬季度的各季度季初值、季末值、季度平均值,方便納稅人在申報時修正之前季度的錯報數據。

(二)修訂《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B類,2018年版)》

為落實企業所得稅相關政策,優化填報口徑,對《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B類,2018年版)》的部分數據項及填報說明進行修訂。主要修訂內容如下:

1.為落實“小型微利企業延緩繳納企業所得稅”政策,增加臨時行次第L19行“減:符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”,并明確相關行次的填報要求。

2.為優化填報口徑,將“按季度填報信息”“按年度填報信息”部分前移,并擴充“從業人數”和“資產總額”欄次,列示第一季度至稅款所屬季度的各季度季初值、季末值、季度平均值,方便納稅人在申報時修正之前季度的錯報數據。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|