現(xiàn)在的位置:首頁(yè) > 稅務(wù)新聞 > 稅收實(shí)務(wù) >

電子發(fā)票取得、查詢、報(bào)銷、入賬、歸檔實(shí)操

實(shí)行無(wú)紙化,那電子發(fā)票必然會(huì)成為“頂梁柱”!與傳統(tǒng)紙質(zhì)發(fā)票相比,電子發(fā)票有哪些好處呢?

一、流程大幅簡(jiǎn)化

盡管全電發(fā)票已經(jīng)在全國(guó)范圍內(nèi)開(kāi)展受票試點(diǎn)工作,但很多企業(yè)還是沒(méi)能享受到政策便利。

在實(shí)際報(bào)銷時(shí),仍舊需要打印電子發(fā)票后再走報(bào)銷流程,并且還要將電子發(fā)票的原始憑證保存歸檔,甚至還要查驗(yàn)真?zhèn)巍?/div>

復(fù)雜且繁瑣的流程,導(dǎo)致很多人都覺(jué)得全電發(fā)票報(bào)銷費(fèi)勁,甚至還不如直接用紙質(zhì)發(fā)票!

而一旦電子發(fā)票真正實(shí)現(xiàn)無(wú)紙化報(bào)銷、入賬、歸檔、存儲(chǔ),這些流程都將大幅簡(jiǎn)化,甚至只要在點(diǎn)點(diǎn)鼠標(biāo)就可以批量操作!

二、便利快捷

想象一下:發(fā)票數(shù)據(jù)文件自動(dòng)發(fā)送至開(kāi)票方和受票方的稅務(wù)數(shù)字賬戶、可以對(duì)各類發(fā)票數(shù)據(jù)進(jìn)行自動(dòng)歸集、可以通過(guò)電子發(fā)票服務(wù)平臺(tái)標(biāo)記發(fā)票入賬標(biāo)識(shí),避免重復(fù)入賬、自動(dòng)交付全電發(fā)票……

簡(jiǎn)單、快捷、高效、少錯(cuò),想想就爽到不行!

三、成本降低

假設(shè)紙張、油墨等耗材的成本是平均1.6元/張,一個(gè)企業(yè)每年報(bào)銷5000張發(fā)票,那就是8000元!再加上人工成本、管理成本、庫(kù)存成本和交付成本……

四、安全性提高

隨手翻翻稅務(wù)局的處罰公示,每天有多少公司因?yàn)閬G失發(fā)票而被處罰?

根據(jù)《中華人民共和國(guó)發(fā)票管理辦法》第三十五條第九項(xiàng)規(guī)定:違反本辦法的規(guī)定,有下列情形之一的,由稅務(wù)機(jī)關(guān)責(zé)令改正,可以處1萬(wàn)元以下的罰款;有違法所得的予以沒(méi)收:(九)未按照規(guī)定存放和保管發(fā)票的;

第三十六條第二款:跨規(guī)定的使用區(qū)域攜帶、郵寄、運(yùn)輸空白發(fā)票,以及攜帶、郵寄或者運(yùn)輸空白發(fā)票出入境的,由稅務(wù)機(jī)關(guān)責(zé)令改正,可以處1萬(wàn)元以下的罰款;情節(jié)嚴(yán)重的,處1萬(wàn)元以上3萬(wàn)元以下的罰款;有違法所得的予以沒(méi)收;丟失發(fā)票或者擅自損毀發(fā)票的,依照前款規(guī)定處罰。

五、電子發(fā)票怎么接收、查驗(yàn)、入賬和歸檔?

既然電子發(fā)票有這么多好處,又臨近年底開(kāi)票量猛增的時(shí)候,該怎么正確的接收、查驗(yàn)、入賬和歸檔呢?

1、取得發(fā)票和確認(rèn)

納稅人可以使用各地“增值稅發(fā)票綜合服務(wù)平臺(tái)”,進(jìn)入“稅務(wù)數(shù)字賬戶模塊”,通過(guò)篩選,可以查詢接收通過(guò)電子發(fā)票服務(wù)平臺(tái)開(kāi)具的發(fā)票。此外,也可取得銷售方以電子郵件、二維碼等方式交付的全電發(fā)票。

2、全電發(fā)票查驗(yàn)途徑

單位和個(gè)人可以通過(guò)全國(guó)增值稅發(fā)票查驗(yàn)平臺(tái)查驗(yàn)全電發(fā)票信息。

(https://inv-veri.chinatax.gov.cn)

可以手動(dòng)輸入發(fā)票代碼及發(fā)票號(hào)碼等基本信息,也可以直接導(dǎo)入。

3、發(fā)票入賬

單位收到的憑證確屬電子會(huì)計(jì)憑證的,無(wú)論是否收到電子會(huì)計(jì)憑證的紙質(zhì)打印件,均應(yīng)當(dāng)主動(dòng)向開(kāi)票單位索取電子格式的會(huì)計(jì)憑證。

同時(shí),在進(jìn)行會(huì)計(jì)處理時(shí),使用電子會(huì)計(jì)憑證的紙質(zhì)打印件作為報(bào)銷入賬歸檔依據(jù)的,必須同時(shí)保存該紙質(zhì)打印件的電子會(huì)計(jì)憑證原件,即必須保存OFD源文件。拍照、截圖、掃描等電子影像件屬于電子副本文件,并不是電子會(huì)計(jì)憑證原件,不能僅以電子副本文件報(bào)銷入賬歸檔。

4、發(fā)票報(bào)銷歸檔

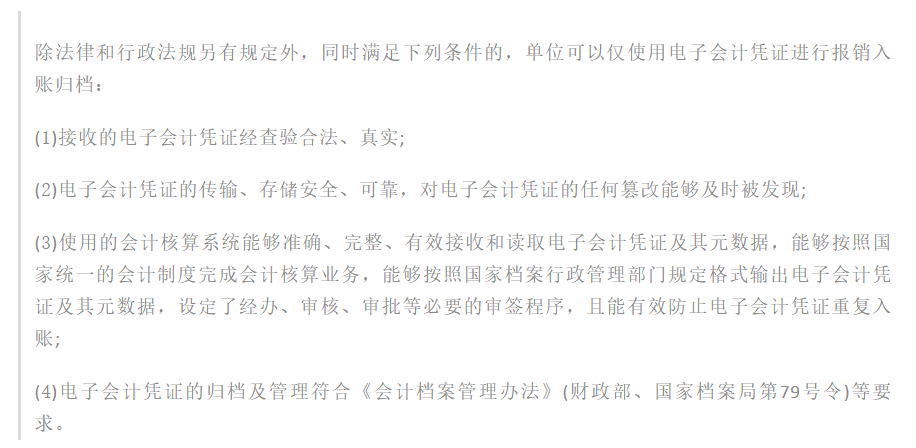

納稅人以全電發(fā)票報(bào)銷入賬歸檔的,按照財(cái)政和檔案部門的相關(guān)規(guī)定執(zhí)行。根據(jù)《財(cái)政部國(guó)家檔案局關(guān)于規(guī)范電子會(huì)計(jì)憑證報(bào)銷入賬歸檔的通知》(財(cái)會(huì)〔2020〕6號(hào))第三條至第五條的規(guī)定:

納稅人以電子發(fā)票(含電子專票和電子普票)報(bào)銷入賬歸檔的,應(yīng)當(dāng)按照《財(cái)政部 國(guó)家檔案局關(guān)于規(guī)范電子會(huì)計(jì)憑證報(bào)銷入賬歸檔的通知》的相關(guān)規(guī)定執(zhí)行。

第一,納稅人可以根據(jù)《通知》第三條的規(guī)定,僅使用電子發(fā)票進(jìn)行報(bào)銷入賬歸檔。

第二,電子發(fā)票與紙質(zhì)發(fā)票具有同等法律效力,按照《通知》第五條的規(guī)定,納稅人取得的電子發(fā)票,可不再另以紙質(zhì)形式保存。

第三,納稅人如果需要以電子發(fā)票的紙質(zhì)打印件作為報(bào)銷入賬歸檔依據(jù)的,應(yīng)當(dāng)根據(jù)《通知》第四條的規(guī)定,同時(shí)保存打印該紙質(zhì)件的電子發(fā)票。

(來(lái)源:稅務(wù)經(jīng)理人)

時(shí)間:2022-11-07 責(zé)任編輯:jscj

課程推薦

- 初級(jí)會(huì)計(jì)資格精講班

- 初級(jí)會(huì)計(jì)資格通關(guān)班

- 初級(jí)會(huì)計(jì)資格協(xié)議班

| 科目 | 班型介紹 | 價(jià)格 | 購(gòu)買 |

|---|---|---|---|

| 初級(jí)會(huì)計(jì)實(shí)務(wù) | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫(kù)、押題密卷。 | 290 |

購(gòu)買

|

| 經(jīng)濟(jì)法基礎(chǔ) | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫(kù)、押題密卷。 | 290 |

購(gòu)買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)、講義資料、模考題庫(kù)、押題密卷。 | 580 |

購(gòu)買

|

| 科目 | 班型介紹 | 價(jià)格 | 購(gòu)買 |

|---|---|---|---|

| 初級(jí)會(huì)計(jì)實(shí)務(wù) | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫(kù)+押題密卷+當(dāng)前不過(guò),下期免費(fèi) | 480 |

購(gòu)買

|

| 經(jīng)濟(jì)法基礎(chǔ) | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫(kù)+押題密卷+當(dāng)前不過(guò),下期免費(fèi) | 480 |

購(gòu)買

|

| 2門全套 | 通關(guān)班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫(kù)+押題密卷+當(dāng)年不過(guò),下年免費(fèi)。 | 960 |

購(gòu)買

|

| 科目 | 班型介紹 | 價(jià)格 | 購(gòu)買 |

|---|---|---|---|

| 《初級(jí)會(huì)計(jì)實(shí)務(wù)》 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫(kù)+押題密卷+考試不通過(guò),學(xué)費(fèi)全額退(簽協(xié)議) | 1000 |

購(gòu)買

|

| 《經(jīng)濟(jì)法基礎(chǔ)》 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫(kù)+押題密卷+考試不通過(guò),學(xué)費(fèi)全額退(簽協(xié)議) | 1000 |

購(gòu)買

|

| 2門全套 | 協(xié)議班套餐:視頻課程(教材精講班+習(xí)題解析班+沖刺串講班)+講義資料+模考題庫(kù)+押題密卷+考試不通過(guò),學(xué)費(fèi)全額退(簽協(xié)議) | 2000 |

購(gòu)買

|

- 初級(jí)會(huì)計(jì)資格模考題庫(kù)綜合版

- 初級(jí)會(huì)計(jì)資格模考題庫(kù)實(shí)驗(yàn)版

| 科目 | 版本和介紹 | 價(jià)格 | 購(gòu)買 |

|---|---|---|---|

| 初級(jí)會(huì)計(jì)實(shí)務(wù) | 模考題庫(kù)綜合版:模擬考試+章節(jié)題庫(kù)+幻燈題庫(kù)+手機(jī)題庫(kù)系統(tǒng) | 120 |

購(gòu)買

|

| 經(jīng)濟(jì)法基礎(chǔ) | 模考題庫(kù)綜合版:模擬考試+章節(jié)題庫(kù)+幻燈題庫(kù)+手機(jī)題庫(kù)系統(tǒng) | 120 |

購(gòu)買

|

| 2門綜合版 | 模考題庫(kù)綜合版:模擬考試+章節(jié)題庫(kù)+幻燈題庫(kù)+手機(jī)題庫(kù)系統(tǒng)。 | 240 |

購(gòu)買

|

| 科目 | 版本和介紹 | 價(jià)格 | 購(gòu)買 |

|---|---|---|---|

| 《初級(jí)會(huì)計(jì)實(shí)務(wù)》 | 【題庫(kù)和模擬考試系統(tǒng)實(shí)驗(yàn)版】:模擬考試+章節(jié)題庫(kù)+幻燈題庫(kù)+手機(jī)題庫(kù)系統(tǒng)+押題密卷,考前最后模擬考試成績(jī)合格而考試不通過(guò)者,退還全部費(fèi)用。 | 240 |

購(gòu)買

|

| 《經(jīng)濟(jì)法基礎(chǔ)》 | 【題庫(kù)和模擬考試系統(tǒng)實(shí)驗(yàn)版】:模擬考試+章節(jié)題庫(kù)+幻燈題庫(kù)+手機(jī)題庫(kù)系統(tǒng)+押題密卷,考前最后模擬考試成績(jī)合格而考試不通過(guò)者,退還全部費(fèi)用。 | 240 |

購(gòu)買

|

| 2門實(shí)驗(yàn)版 | 【題庫(kù)和模擬考試系統(tǒng)實(shí)驗(yàn)版】:模擬考試+章節(jié)題庫(kù)+幻燈題庫(kù)+手機(jī)題庫(kù)系統(tǒng)+押題密卷,考前最后模擬考試成績(jī)合格而考試不通過(guò)者,退還全部費(fèi)用。 | 480 |

購(gòu)買

|

相關(guān)文章

無(wú)相關(guān)信息

最新資訊

網(wǎng)站地圖

- 初級(jí)會(huì)計(jì)職稱 免費(fèi)聽(tīng)課 免費(fèi)刷題

- 中級(jí)會(huì)計(jì)職稱 免費(fèi)聽(tīng)課 免費(fèi)刷題

- 注冊(cè)會(huì)計(jì)師 免費(fèi)聽(tīng)課 免費(fèi)刷題

- 外經(jīng)貿(mào)會(huì)計(jì) 免費(fèi)聽(tīng)課 免費(fèi)刷題

- 管理會(huì)計(jì)師 免費(fèi)聽(tīng)課 免費(fèi)刷題

- 中級(jí)管理會(huì)計(jì) 免費(fèi)聽(tīng)課 免費(fèi)刷題

- 會(huì)計(jì)實(shí)務(wù)操作 免費(fèi)聽(tīng)課 免費(fèi)刷題