您現在的位置:

您現在的位置:注會《財管》重要知識點:作業成本管理

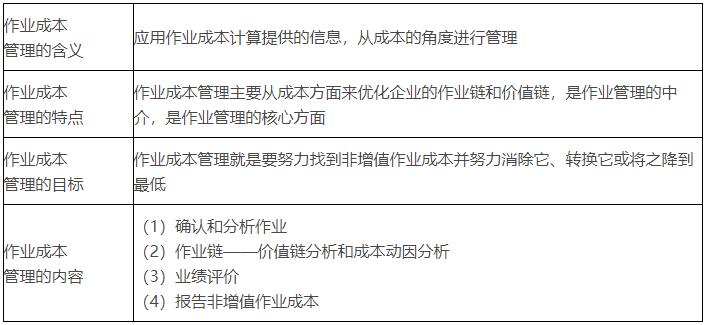

作業成本管理

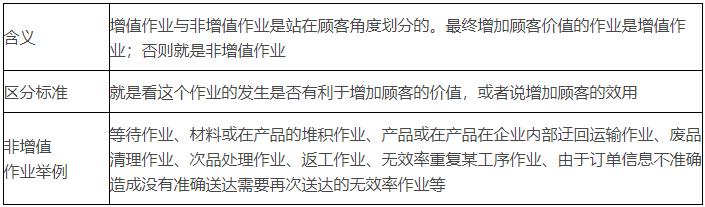

一、增值作業與非增值作業的劃分

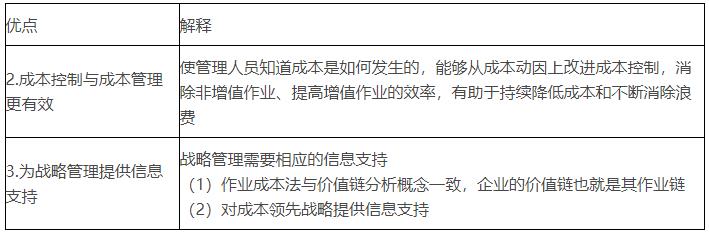

(一)作業成本法優點

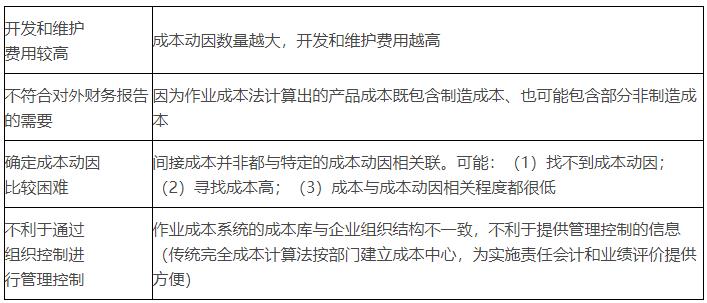

不能追溯到產品的成本,則先追溯有關作業或分配到有關作業,計算作業成本,然后再將作業成本分配到有關產品。

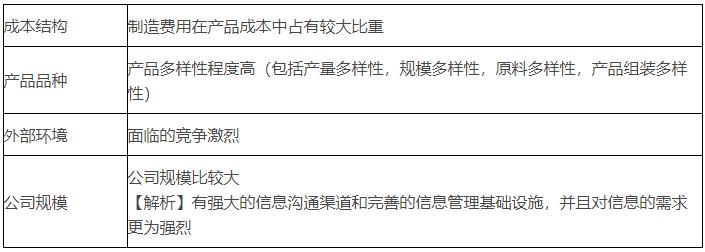

(三)作業成本法的適用情景條件

總之:企業生產自動化程度較高、直接人工比較少,企業的作業流程比較清晰、企業相關業務數據完備而且可獲得、企業信息化基礎工作較好、易產生成本扭曲并且準確的成本信息具有較大價值時,適宜采用作業成本法。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版