您現在的位置:

您現在的位置:注冊會計師考試備考答疑《會計》:股份支付和或有事項

股份支付的重點內容包括權益結算的股份支付、現金結算的股份支付,以及限制性股票的會計處理,其中前兩個知識點主要以客觀題形式考查,最后一個知識點則偏愛出主觀題。

或有事項的重點則在于其應用,通常會與前期差錯更正、資產負債表日后事項等結合起來進行綜合考查。

一、股份支付

(一)股份支付概述

1.概念

股份支付,是以“股份為基礎的支付”的簡稱,是指企業為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易。

2.特征

(1)股份支付是企業與職工或其他方之間發生的交易。

(2)股份支付是以獲取職工或其他方服務為目的的交易。

(3)股份支付交易的對價或其定價與企業自身權益工具未來的價值密切相關。

(二)可行權條件的種類

1.服務期限條件。

2.業績條件。

業績條件包括市場條件和非市場條件。

(三)股份支付的一般賬務處理

1.授予日,無賬務處理。

2.等待期內的每個資產負債表日

借:管理費用

貸:資本公積——其他資本公積(權益結算)

應付職工薪酬——股份支付(現金結算)

3.可行權日之后

(1)權益結算股份支付:

①在行權前無需會計處理;

②行權時。

借:銀行存款(職工按承諾的價位交付的款項)

資本公積——其他資本公積(等待期內累計的資本公積)

貸:股本(面值)

資本公積——股本溢價(所授股權的公允價值——股本)

(2)現金結算的股份支付

①未兌付前的公允價值變動時:

借:公允價值變動損益

貸:應付職工薪酬——股份支付

或相反分錄。

②兌付時:

借:應付職工薪酬——股份支付

貸:銀行存款

4.回購股份進行職工期權激勵

(1)回購股份時

借:庫存股

貸:銀行存款

(2)等待期內的每個資產負債表日

同權益結算的股份支付。

(3)職工行權時

借:銀行存款(職工按承諾的價位交付的款項)

資本公積——其他資本公積(等待期內累計的資本公積)

貸:庫存股

資本公積——股本溢價(倒擠差額)

5.企業集團內涉及不同企業的股份支付交易的會計處理

(1)接受服務企業與結算企業不是同一企業

結算企業以其本身權益工具結算的,應當將該股份支付交易作為權益結算的股份支付進行會計處理,接受服務企業按權益結算股份支付處理。

結算企業不是以其本身權益工具而是以集團內其他企業的權益工具結算的,應當將該股份支付交易作為現金結算的股份支付進行會計處理。接受服務企業依然按權益結算股份支付處理。

(2)結算企業與接受服務企業是同一企業,且授予本企業職工的是企業集團內其他企業權益工具

結算企業直接按照現金結算的股份支付處理。

(四)條款和條件的修改

1.條款和條件的有利修改

(1)如果修改增加了所授予的權益工具的公允價值,企業應按照權益工具公允價值的增加相應地確認取得服務的增加。

(2)如果修改增加了所授予的權益工具的數量,企業應將增加的權益工具的公允價值相應地確認為取得服務的增加。

(3)如果企業按照有利于職工的方式修改可行權條件,如縮短等待期、變更或取消業績條件(非市場條件),企業在處理可行權條件時,應當考慮修改后的可行權條件。

2.條款和條件的不利修改

(1)如果修改減少了授予的權益工具的公允價值,企業應當繼續以權益工具在授予日的公允價值為基礎,確認取得服務的金額,而不應考慮權益工具公允價值的減少。

(2)如果修改減少了授予的權益工具的數量,企業應當將減少部分作為已授予的權益工具的取消來進行處理。

(3)如果企業以不利于職工的方式修改了可行權條件,如延長等待期、增加或變更業績條件(非市場條件),企業在處理可行權條件時,不應考慮修改后的可行權條件。

(五)限制性股票的股權激勵的會計處理

1.授予日的會計處理

(1)收到認股款

借:銀行存款

貸:股本

資本公積——股本溢價

(2)就回購義務確認負債

借:庫存股(限制性股票數量×回購價格)

貸:其他應付款——限制性股票回購義務

2.等待期內的會計處理

(1)與股份支付有關的會計處理

按權益結算股份支付確認與計量原則處理。

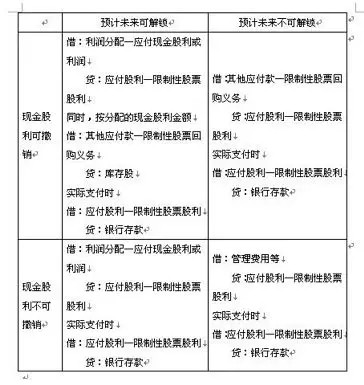

(2)分配現金股利的會計處理(見表)

3.解鎖日的會計處理

(1)對未達到限制性股票解鎖條件而需回購的股票

借:其他應付款——限制性股票回購義務(應支付的金額)

貸:銀行存款

同時:

借:股本

資本公積——股本溢價(差額)

貸:庫存股(按照注銷的限制性股票數量相對應的庫存股的賬面價值)

(2)對達到限制性股票解鎖條件而無需回購的股票

借:其他應付款——限制性股票回購義務(按照解鎖股票相對應的負債的賬面價值)

資本公積——股本溢價(差額)

貸:庫存股(按照解鎖股票相對應的庫存股的賬面價值)

二、或有事項

(一)或有事項的概念及特征

1.概念

或有事項是指過去的交易或者事項形成的,其結果須由某些未來事項的發生或不發生才能決定的不確定事項。

2.特征

(1)或有事項是由過去的交易或事項形成的。

(2)或有事項的結果具有不確定性。

(3)或有事項的結果須由未來事項決定。

(二)或有事項的確認和計量

1.或有事項的確認

與或有事項有關的義務應當在同時符合以下三個條件時確認為負債,作為預計負債進行確認和計量:

(1)或有事項產生的義務是企業的現時義務。

(2)義務的履行很可能導致經濟利益的流出。

(3)該義務的金額能夠可靠地計量。

2.預計負債的計量

(1)最佳估計數的確認:

①當清償因或有事項而確認的負債所需支出存在一個連續范圍時,且該范圍內各種結果發生的可能性相同,則最佳估計數應按此范圍的上下限金額的平均數確認。

②如果不存在一個連續范圍時,則最佳估計數按以下標準認定:

a.如果涉及單個項目,則最佳估計數為最可能發生數;

b.如果涉及多個項目,則最佳估計數按各種可能發生額及發生概率計算確認——即“加權平均數”。

(2)預期可獲補償的處理

補償金額只有在基本確定能收到時,才能作為資產單獨確認,且確認的補償金額不應超過所確認負債的賬面價值。

(三)或有事項的應用

1.未決訴訟或未決仲裁

借:營業外支出(賠款)

管理費用(訴訟費)

貸:預計負債

2.產品質量保證

(1)確認產品質量保證費用時

借:銷售費用

貸:預計負債

(2)發生產品質量保證費用時

借:預計負債

貸:應付職工薪酬、銀行存款、原材料等

3.債務擔保

借:營業外支出

貸:預計負債

4.虧損合同

待執行合同變成虧損合同時,企業擁有合同標的資產的,應當先對標的資產進行減值測試并按規定確認減值損失,如預計虧損超過該減值損失,應將超過部分確認為預計負債。企業沒有合同標的資產的,虧損合同相關義務滿足規定條件時,應當確認為預計負債。

5.重組義務

同時存在下列情況時,表明企業承擔了重組義務:

(1)有詳細、正式的重組計劃。

(2)該重組計劃已對外公告。

企業應當按照與重組有關的直接支出確定預計負債金額。

直接支出不包括留用職工崗前培訓、市場推廣、新系統和營銷網絡投入等支出。

以上就是股份支付和或有事項的內容,其中難點是限制性股票的賬務處理,其他知識點難度不大。對于限制性股票的賬務處理,建議考生先熟記相關的會計分錄,再通過做練習去熟悉和掌握。

來源:《中國會計報》7月5日13版

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版