您現(xiàn)在的位置:

您現(xiàn)在的位置:注冊會計師《戰(zhàn)略》重要知識點:風險與風險管理概述

風險與風險管理概述

一、風險的概念(★)

我國國務(wù)院國有資產(chǎn)監(jiān)督管理委員會發(fā)布《中央企業(yè)全面風險管理指引》,將企業(yè)風險定義為“未來的不確定性對企業(yè)實現(xiàn)其經(jīng)營目標的影響”。理解這個定義需要從以下幾個方面把握:

(一)企業(yè)風險與企業(yè)戰(zhàn)略相關(guān)

(二)風險是一系列可能發(fā)生的結(jié)果,不能簡單理解為最有可能的結(jié)果

(三)風險既具有客觀性,又具有主觀性

(四)風險總是與機遇并存

二、企業(yè)面對的風險種類(★★★)

企業(yè)面對的主要風險分為兩大類:外部風險和內(nèi)部風險。

外部風險主要包括政治風險、法律與合規(guī)風險、社會文化風險、技術(shù)風險、市場風險;內(nèi)部風險主要包括戰(zhàn)略風險、運營風險、財務(wù)風險。

(一)外部風險

1.政治風險

政治風險是指完全或部分由政府官員行使權(quán)力和政府組織的行為而產(chǎn)生的不確定性。

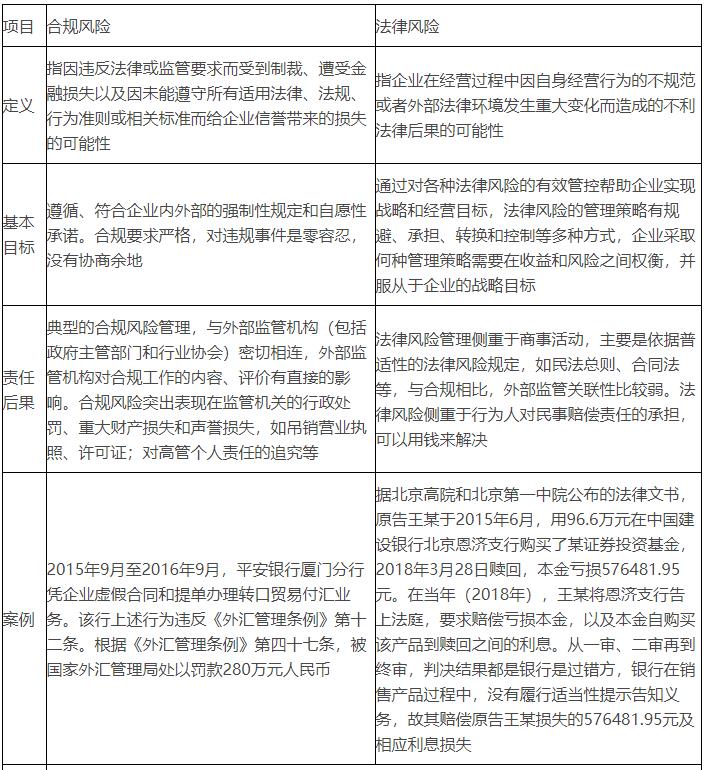

2.法律風險與合規(guī)風險

3.社會文化風險

(1)定義:文化風險是指文化這一不確定性因素給企業(yè)經(jīng)營活動帶來的影響。

(2)類別:從文化風險成因來看,文化風險存在并作用于企業(yè)經(jīng)營的更深領(lǐng)域,主要有以下方面:

①跨國經(jīng)營活動引發(fā)的文化風險;

②企業(yè)并購活動引發(fā)的文化風險;

③組織內(nèi)部因素引發(fā)的文化風險。

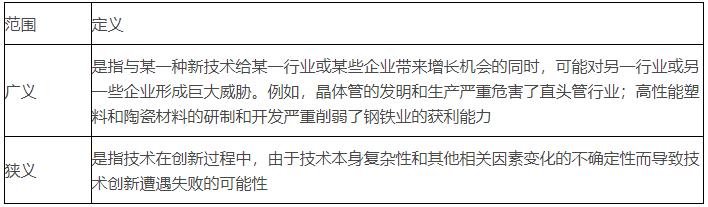

4.技術(shù)風險

(1)定義:從技術(shù)風險范圍考察,技術(shù)風險的定義有廣義和狹義之分。

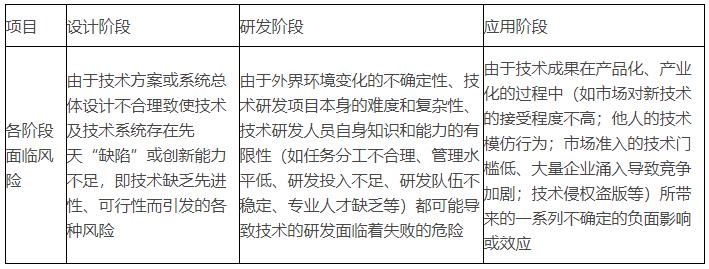

(2)類別:從技術(shù)活動過程所處的不同階段考察,技術(shù)風險可以劃分為技術(shù)設(shè)計風險、技術(shù)研發(fā)風險和技術(shù)應(yīng)用風險。

5.市場風險

(1)定義:市場風險可以分為利率風險、匯率風險、股票價格風險和商品價格風險,這些市場因素可能對企業(yè)正常經(jīng)營活動產(chǎn)生直接影響,也可能是通過潛在進入者、競爭者、替代品的競爭、供應(yīng)商或者消費者對企業(yè)正常經(jīng)營活動產(chǎn)生間接影響。也就是說,企業(yè)經(jīng)營活動能否盈利是影響企業(yè)能否持續(xù)成長、永續(xù)經(jīng)營的重要因素。能源、原材料、零配件等物資供應(yīng)的充足性、穩(wěn)定性和價格的變化影響企業(yè)的成本費用,而產(chǎn)品或服務(wù)的價格及供需變化會影響企業(yè)的營業(yè)收入,潛在進入者、競爭者、與替代品的競爭也會間接影響企業(yè)的營業(yè)收入,這些因素最終都會影響企業(yè)的利潤。

(2)依據(jù)《中央企業(yè)全面風險管理指引》,市場風險至少要考慮以下幾個方面:

①產(chǎn)品或服務(wù)的價格及供需變化帶來的風險;

②能源、原材料、配件等物資供應(yīng)的充足性、穩(wěn)定性和價格的變化帶來的風險;

③主要客戶、主要供應(yīng)商的信用風險;

④稅收政策和利率、匯率、股票價格指數(shù)的變化帶來的風險;

⑤潛在進入者、競爭者、與替代品的競爭帶來的風險。

(二)內(nèi)部風險

1.戰(zhàn)略風險

(1)定義:戰(zhàn)略風險是指企業(yè)在戰(zhàn)略管理過程中,由于內(nèi)外部環(huán)境的復雜性和變動性以及主體對環(huán)境的認知能力和適應(yīng)能力的有限性,而導致企業(yè)整體性損失和戰(zhàn)略目標無法實現(xiàn)的可能性及損失。

(2)我國《企業(yè)內(nèi)部控制應(yīng)用指引第2號——發(fā)展戰(zhàn)略》從企業(yè)制定與實施發(fā)展戰(zhàn)略角度闡明企業(yè)戰(zhàn)略風險具體體現(xiàn)在以下3個方面:

①缺乏明確的發(fā)展戰(zhàn)略或發(fā)展戰(zhàn)略實施不到位,可能導致企業(yè)盲目發(fā)展,難以形成競爭優(yōu)勢,喪失發(fā)展機遇和動力。

②發(fā)展戰(zhàn)略過于激進,脫離企業(yè)實際能力或偏離主業(yè),可能導致企業(yè)過度擴張,甚至經(jīng)營失敗。

③發(fā)展戰(zhàn)略因主觀原因頻繁變動,可能導致資源浪費,甚至危及企業(yè)的生存和持續(xù)發(fā)展。

2.運營風險

(1)定義:運營風險是指企業(yè)在運營過程中,由于內(nèi)外部環(huán)境的復雜性和變動性以及主體對環(huán)境的認知能力和適應(yīng)能力的有限性,而導致的運營失敗或使運營活動達不到預期目標的可能性及損失。

(2)依據(jù)《中央企業(yè)全面風險管理指引》,運營風險至少要考慮以下幾個方面:

①企業(yè)產(chǎn)品結(jié)構(gòu)、新產(chǎn)品研發(fā)方面可能引發(fā)的風險。

②企業(yè)新市場開發(fā),市場營銷策略(包括產(chǎn)品或服務(wù)定價與銷售渠道,市場營銷環(huán)境狀況等)方面可能引發(fā)的風險。

③企業(yè)組織效能、管理現(xiàn)狀、企業(yè)文化,高、中層管理人員和重要業(yè)務(wù)流程中專業(yè)人員的知識結(jié)構(gòu)、專業(yè)經(jīng)驗等方面可能引發(fā)的風險。

④期貨等衍生產(chǎn)品業(yè)務(wù)發(fā)生失誤帶來的風險。

⑤質(zhì)量、安全、環(huán)保、信息安全等管理發(fā)生失誤導致的風險。

⑥因企業(yè)內(nèi)、外部人員的道德風險或業(yè)務(wù)控制系統(tǒng)失靈導致的風險。

⑦給企業(yè)造成損失的自然災(zāi)害等風險。

⑧企業(yè)現(xiàn)有業(yè)務(wù)流程和信息系統(tǒng)操作運行情況的監(jiān)管、運行評價及持續(xù)改進能力方面引發(fā)的風險。

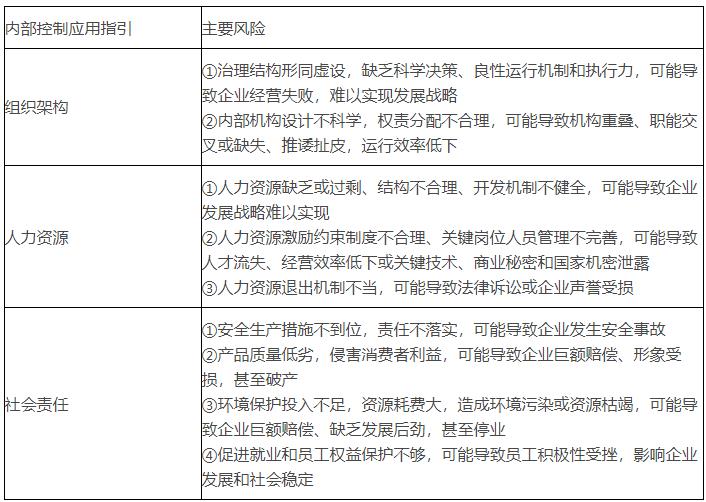

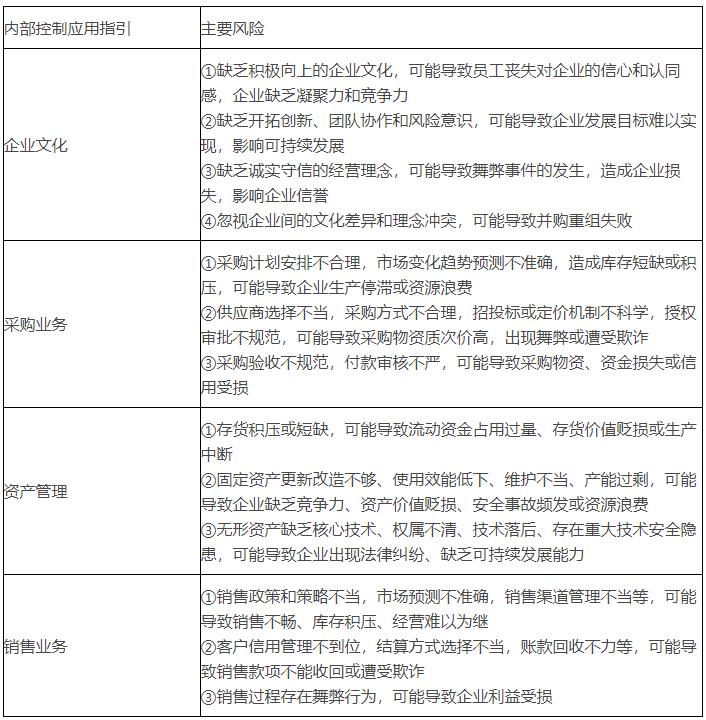

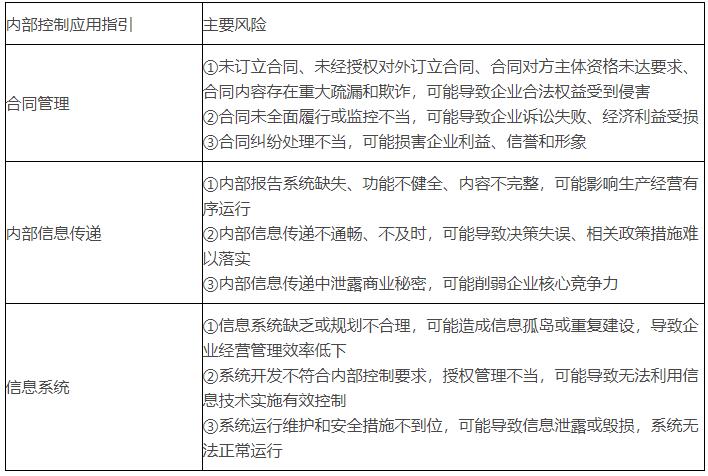

(3)從內(nèi)部控制角度展開的幾個主要運營風險:

3.財務(wù)風險

(1)定義:財務(wù)風險是指企業(yè)在生產(chǎn)經(jīng)營過程中,由于內(nèi)外部環(huán)境的各種難以預料或無法控制的不確定性因素的作用,使企業(yè)在一定時期內(nèi)所獲取的財務(wù)收益與預期收益發(fā)生偏差的可能性。例如,聯(lián)想不僅以現(xiàn)金和承擔債務(wù)的方式向IBM支付了17.5億美元,還讓IBM獲得聯(lián)想高達19%的股份。聯(lián)想在今后的幾年需要向國際奧委會提供6000萬美元到8000萬美元的直接贊助。但是要想取得良好的效果,按照通行的算法,還需要至少3~5倍于贊助金額的資金用于公關(guān)、市場推廣、市場促銷等活動。這樣,聯(lián)想在該計劃上的資金投入就在3億美元以上,而這是聯(lián)想目前手中所掌握的全部資金。聯(lián)想去年的收益為10億元人民幣。計算下來聯(lián)想要把兩年多的純利拋向這一昂貴的項目。而隨著個人電腦市場競爭的白熱化,聯(lián)想能否在今后幾年中獲取足夠的利潤以支撐這一計劃,也就是說聯(lián)想有沒有足夠的實力玩好這一富人游戲,其面臨很高的資金鏈風險。

(2)從內(nèi)部控制角度展開的幾個主要財務(wù)風險:

三、風險管理的概念(★★)

(一)風險偏好與風險承受度

風險偏好,也稱風險態(tài)度,是指組織或個人對風險所采取的態(tài)度,或者說是對重要的不確定性認知所選擇的回應(yīng)方式。

風險承受度,也稱風險容忍度,是指組織或個人能夠承擔的風險限度,泛指對各方面風險的承受能力和水平。

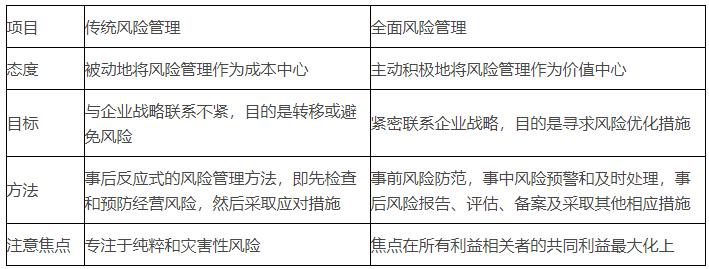

風險偏好和風險承受度概念的提出基于企業(yè)風險管理理念的變化。傳統(tǒng)風險管理理念認為風險只是災(zāi)難,被動地將風險管理作為成本中心;而全面風險管理的理念認為風險具有二重性,風險總是與機遇并存。企業(yè)風險管理要在機遇和風險中尋求平衡點,以實現(xiàn)企業(yè)價值最大化的目標。

(二)全面風險管理的特征

1.戰(zhàn)略性。盡管風險管理滲透企業(yè)各項活動中,存在于企業(yè)管理者對企業(yè)的日常管理當中,但它主要運用于企業(yè)戰(zhàn)略管理層面。

2.全員化。企業(yè)全面風險管理是一個由企業(yè)治理層、管理層和所有員工參與、旨在把風險控制在風險容量以內(nèi),增進企業(yè)價值的過程。

3.專業(yè)性。要求風險管理的專業(yè)人才實施專業(yè)化管理。

4.二重性。風險預示著機會,化風險為增進企業(yè)創(chuàng)造價值的機會。全面風險管理既要管理純粹的風險,也要管理機會風險。

5.系統(tǒng)性。全面風險管理必須擁有一套系統(tǒng)的、規(guī)范的方法。風險管理的新舊理念對比

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

- 注冊會計師機考模擬系統(tǒng)綜合版

相關(guān)文章

最新資訊

網(wǎng)站地圖

-

財經(jīng)會計熱門證書

-

初級會計職稱

-

中級會計職稱

-

注冊會計師

-

外貿(mào)會計證

-

會計實務(wù)操作

財務(wù)管理高端精品課程公開課

- 非財務(wù)經(jīng)理的財務(wù)課程

- 全面預算管理與控制

- 成本分析與控制

- 公司財務(wù)分析與風險防范

- 財務(wù)分析與預算實務(wù)訓練營

- 卓越財務(wù)經(jīng)理提升實務(wù)

- 外匯運作與外匯風險管理

- 創(chuàng)建高績效財務(wù)團隊

- 采購成本分析與審核--500強最佳實踐

- 投資項目分析與決策

- 信用控制與應(yīng)收賬款管理

- 內(nèi)部控制與風險管理

- 總經(jīng)理的財務(wù)管理

- 研發(fā)成本分析與控制

- 全價值鏈的營運資金管理

- Finance pour Gestionnaires Non-Financiers

- 股權(quán)投資與戰(zhàn)略并購研修班

- 投后管理與風險控制

- 移動互聯(lián)與大數(shù)據(jù)時代的財務(wù)變革與創(chuàng)新研修班

- 互聯(lián)網(wǎng)公司的財報披露、融資架構(gòu)與財務(wù)運作

- 跨國項目管理精要

- 財務(wù)分析與決策實務(wù)

- 轉(zhuǎn)型時代的業(yè)財融合與價值創(chuàng)造--管理會計落地

- 項目預算與成本管控實務(wù)

- 工廠成本控制與價值分析

- 稅務(wù)管理與籌劃

- 管理會計高級研修班

- 企業(yè)并購重組操作實務(wù)

- 業(yè)務(wù)循環(huán)中的內(nèi)控實務(wù)

- 企業(yè)經(jīng)營分析與問題解決

- 職場精英必備的Excel技巧精講

- 中國會計準則難點梳理與實戰(zhàn)應(yīng)用

- 現(xiàn)金流量與營運資本管理

- 經(jīng)營哲學與管理會計的應(yīng)用

- 轉(zhuǎn)讓定價與反避稅風險管理

- 商業(yè)思維與企業(yè)經(jīng)營分析實務(wù)

- 中國與國際會計準則分析及應(yīng)用

- 非財務(wù)經(jīng)理的財務(wù)課程(精要版)

- 內(nèi)部審計

- 公司上市及其后合規(guī)與信息披露

- 財務(wù)共享服務(wù)中心的建立和運營管理