您現在的位置:

您現在的位置:注會《會計》重要知識點:租賃概述

租賃概述

一、租賃的識別

(一)租賃的定義

在合同開始日,企業應當評估合同是否為租賃或者包含租賃。租賃,是指在一定期間內,出租人將資產的使用權讓與承租人以獲取對價的合同。

如果合同一方讓渡了在一定期間內控制一項或多項已識別資產使用的權利以換取對價,則該合同為租賃或者包含租賃。

一項合同要被分類為租賃,必須要滿足三要素:一是存在一定期間;二是存在已識別資產;三是資產供應方向客戶轉移對己識別資產使用權的控制。

(二)已識別資產

1.對資產的指定

按照《租賃》準則規定,已識別資產通常由合同明確指定,也可以在資產可供客戶使用時隱性指定。

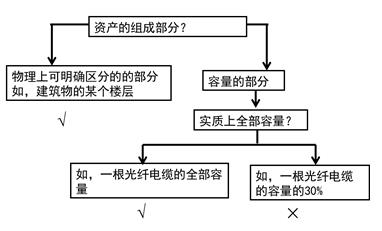

2.物理可區分

如果資產的部分產能在物理上可區分(例如,建筑物的一層),則該部分產能屬于已識別資產。如果資產的某部分產能與其他部分在物理上不可區分(例如,光纜的部分容量),則該部分不屬于已識別資產,除非其實質上代表該資產的全部產能,從而使客戶獲得因使用該資產所產生的幾乎全部經濟利益的權利。

3.實質性替換權

即使合同已對資產進行指定,如果資產供應方在整個使用期間擁有對該資產的實質性替換權,則該資產不屬于已識別資產。

同時符合下列條件時,表明資產供應方擁有資產的實質性替換權:

(1)資產供應方擁有在整個使用期間替換資產的實際能力;

(2)資產供應方通過行使替換資產的權利將獲得經濟利益。

需要注意的是,如果合同僅賦予資產供應方在特定日期或者特定事件發生日或之后擁有替換資產的權利或義務,考慮到資產供應方沒有在整個使用期間替換資產的實際能力,資產供應方的替換權不具有實質性。

企業在評估資產供應方的替換權是否為實質性權利時,應基于合同開始日的事實和情況,而不應考慮在合同開始日企業認為不可能發生的未來事件,例如:①未來某個客戶為使用該資產同意支付高于市價的價格;②引入了在合同開始日尚未實質開發的新技術;③客戶對資產的實際使用或資產實際性能與在合同開始日認為可能的使用或性能存在重大差異;④使用期間資產市價與合同開始日認為可能的市價存在重大差異。

與資產位于資產供應方所在地相比,如果資產位于客戶所在地或其他位置,替換資產所需要的成本更有可能超過其所能獲取的利益。資產供應方在資產運行結果不佳或者進行技術升級的情況下,因修理和維護而替換資產的權利或義務不屬于實質性替換權。

企業難以確定資產供應方是否擁有實質性替換權的,應視為資產供應方沒有對該資產的實質性替換權。

(三)客戶是否控制已識別資產使用權的判斷

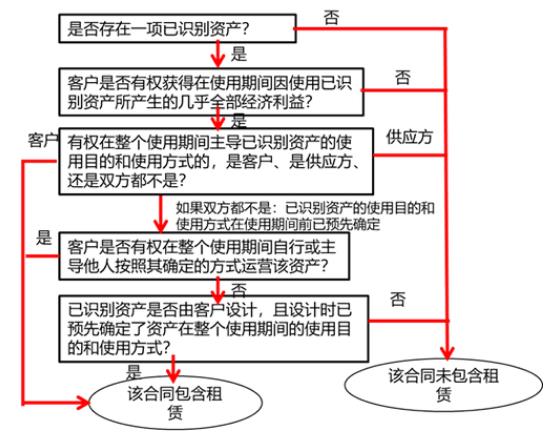

《租賃準則》規定,為確定合同是否讓渡了在一定期間內控制已識別資產使用的權利,企業應當評估合同中的客戶是否有權獲得在使用期間因使用已識別資產所產生的幾乎全部經濟利益,并有權在該使用期間主導已識別資產的使用。

1.客戶是否有權獲得因使用資產所產生的幾乎全部經濟利益

在評估客戶是否有權獲得因使用已識別資產所產生的幾乎全部經濟利益時,企業應當在約定的客戶權利范圍內考慮其所產生的經濟利益。

例如:(1)如果合同規定汽車在使用期間僅限在某一特定區域使用,則企業應當僅考慮在該區域內使用汽車所產生的經濟利益,而不包括在該區域外使用汽車所產生的經濟利益;(2)如果合同規定客戶在使用期間僅能在特定里程范圍內駕駛汽車,則企業應當僅考慮在允許的里程范圍內使用汽車所產生的經濟利益,而不包括超出該里程范圍使用汽車所產生的經濟利益。

2.客戶是否有權主導資產的使用

存在下列情形之一的,可視為客戶有權主導對已識別資產在整個使用期間的使用:

(1)客戶有權在整個使用期間主導已識別資產的使用目的和使用方式;

(2)已識別資產的使用目的和使用方式在使用期間前已預先確定,并且客戶有權在整個使用期間自行或主導他人按照其確定的方式運營該資產,或者客戶設計了已識別資產(或資產的特定方面)并在設計時已預先確定了該資產在整個使用期間的使用目的和使用方式。

(四)評估流程

綜上,合同開始日,企業評估合同是否為租賃或是否包括租賃可參考下圖。

二、租賃的分拆和合并

(一)租賃的分拆

準則規定,合同中同時包含多項單獨租賃的,承租人和出租人應當將合同予以分拆,并分別各項單獨租賃進行會計處理。合同中同時包含租賃和非租賃部分的,承租人和出租人應當將租賃和非租賃部分進行分拆。

同時符合下列條件,使用已識別資產的權利構成合同中的一項單獨租賃:

(1)承租人可從單獨使用該資產或將其與易于獲得的其他資源一起使用中獲利。易于獲得的資源是指出租人或其他供應方單獨銷售或出租的商品或服務,或者承租人已從出租人或其他交易中獲得的資源。

(2)該資產與合同中的其他資產不存在高度依賴或高度關聯關系。例如,若承租人租入資產的決定不會對承租人使用合同中的其他資產的權利產生重大影響,則表明該項資產與合同中的其他資產不存在高度依賴或高度關聯關系。

1.承租人的處理

在分拆合同包含的租賃和非租賃部分時,承租人應當按照各項租賃部分單獨價格及非租賃部分的單獨價格之和的相對比例分攤合同對價。租賃和非租賃部分的相對單獨價格,應當根據出租人或類似資產供應方就該部分或類似部分向企業單獨收取的價格確定。如果可觀察的單獨價格不易于獲得,承租人應當最大限度地利用可觀察的信息估計單獨價格。

為簡化處理,承租人可以按照租賃資產的類別選擇是否分拆合同包含的租賃和非租賃部分。承租人選擇不分拆的,應當將各租賃部分及與其相關的非租賃部分分別合并為租賃,按照新租賃準則進行會計處理。但是,對于按照《企業會計準則第22號--金融工具確認和計量》(2017)應分拆的嵌入衍生工具,承租人不應將其與租賃部分合并進行會計處理。

(二)租賃的合并

企業與同一交易方或其關聯方在同一時間或相近時間訂立的份或多份包含租賃的合同,在滿足下列條件之一時,應當合并為一份合同進行會計處理:

(1)該兩份或多份合同基于總體商業目的而訂立并構成一攬子交易,若不作為整體考慮則無法理解其總體商業目的。

(2)該兩份或多份合同中的某份合同的對價金額取決于其他合同的定價或履行情況。

(3)該兩份或多份合同讓渡的資產使用權合起來構成一項單獨租賃。

兩份或多份合同合并為一份合同進行會計處理的,仍然需要區分該一份合同中的租賃部分和非租賃部分。

三、租賃期

租賃期是指承租人有權使用租賃資產且不可撤銷的期間;承租人有續租選擇權,即有權選擇續租該資產,且合理確定將行使該選擇權的,租賃期還應當包含續租選擇權涵蓋的期間;承租人有終止租賃選擇權,即有權選擇終止租賃該資產,但合理確定將不會行使該選擇權的租賃期應當包含終止租賃選擇權涵蓋的期間。

(一)租賃期開始日

租賃期自租賃期開始日起計算。租賃期開始日,是指出租人提供租賃資產使其可供承租人使用的起始日期。如果承租人在租賃協議約定的起租日或租金起付日之前,已獲得對租賃資產使用權的控制,則表明租賃期已經開始。租賃協議中對起租日或租金支付時間的約定,并不影響租賃期開始日的判斷。

(二)不可撤銷期間

在確定租賃期和評估不可撤銷租賃期間時,企業應根據租賃條款約定確定可強制執行合同的期間。

如果承租人和出租人雙方均有權在未經另一方許可的情況下終止租賃,且罰款金額不重大,則該租賃不再可強制執行。如果只有承租人有權終止租賃,則在確定租賃期時,企業應將該項權利視為承租人可行使的終止租賃選擇權予以考慮。如果只有出租人有權終止租賃,則不可撤銷的租賃期包括終止租賃選擇權所涵蓋的期間。

(三)續租選擇權和終止租賃選擇權

在租賃期開始日,企業應當評估承租人是否合理確定將行使續租或購買標的資產的選擇權,或者將不行使終止租賃選擇權。在評估時,企業應當考慮對承租人行使續租選擇權或不行使終止租賃選擇權帶來經濟利益的所有相關事實和情況,包括自租賃期開始日至選擇權行使日之間的事實和情況的預期變化。

(四)對租賃期和購買選擇權的重新評估

租賃準則規定,發生承租人可控范圍內的重大事件或變化,且影響承租人是否合理確定將行使相應選擇權的,承租人應當對其是否合理確定將行使續租選擇權、購買選擇權或不行使終止租賃選擇權進行重新評估,并根據重新評估結果修改租賃期。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版