您現在的位置:

您現在的位置:注會《會計》重要知識點:特殊租賃業務的會計處理

特殊租賃業務的會計處理

一、轉租賃

轉租情況下,原租賃合同和轉租賃合同通常都是單獨協商的,交易對象也是不同的企業,準則要求轉租出租人對原租賃合同和轉租賃合同分別根據承租人和出租人會計處理要求,進行會計處理。

承租人在對轉租賃進行分類時,轉租出租人應基于原租賃中產生的使用權資產,而不是租賃資產(如作為租賃對象的不動產或設備)進行分類。原租賃資產不歸轉租出租人所有,原租賃資產也未計入其資產負債表。因此,轉租出租人應基于其控制的資產(即使用權資產)進行會計處理。

原租賃為短期租賃,且轉租出租人作為承租人已按照本準則采用簡化會計處理方法的,應將轉租賃分類為經營租賃。

二、生產商或經銷商出租人的融資租賃會計處理

生產商或經銷商通常為客戶提供購買或租賃其產品或商品的選擇。如果生產商或經銷商出租其產品或商品構成融資租賃,則該交易產生的損益應相當于按照考慮適用的交易量或商業折扣后的正常售價直接銷售標的資產所產生的損益。構成融資租賃的,生產商或經銷商出租人在租賃期開始日應當按照租賃資產公允價值與租賃收款額按市場利率折現的現值兩者孰低確認收入,并按照租賃資產賬面價值扣除未擔保余值的現值后的余額結轉銷售成本,收入和銷售成本的差額作為銷售損益。

由于取得融資租賃所發生的成本主要與生產商或經銷商賺取的銷售利得相關,生產商或經銷商出租人應當在租賃期開始日將其計入損益。即,與其他融資租賃出租人不同,生產商或經銷商出租人取得融資租賃所發生的成本不屬于初始直接費用,不計入租賃投資凈額。

借:應收融資租賃款——租賃收款額

貸:主營業務收入(租賃資產公允價值與租賃收款額按市場利率折現的現值兩者孰低確認收入)

應收融資租賃款——未實現融資收益

借:主營業務成本(租賃資產賬面價值扣除未擔保余值的現值后的余額結轉銷售成本)

應收融資租賃款

貸:庫存商品

借:銷售費用(融資租賃所發生的成本)

貸:銀行存款

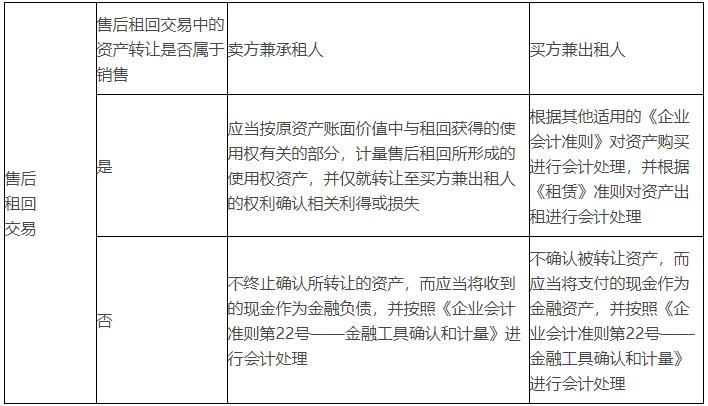

三、售后租回交易

若企業(賣方兼承租人)將資產轉讓給其他企業(買方兼出租人),并從買方兼出租人租回該項資產,則賣方兼承租人和買方兼出租人均應按照售后租回交易的規定進行會計處理。企業應當按照《企業會計準則第14號——收入》的規定,評估確定售后租回交易中的資產轉讓是否屬于銷售,并區別進行會計處理。

在標的資產的法定所有權轉移給出租人并將資產租賃給承租人之前,承租人可能會先獲得標的資產的法定所有權。但是,是否具有標的資產的法定所有權本身并非會計處理的決定性因素。如果承租人在資產轉移給出租人之前已經取得對標的資產的控制,則該交易屬于售后租回交易。然而,如果承租人未能在資產轉移給出租人之前取得對標的資產的控制,那么即便承租人在資產轉移給出租人之前先獲得標的資產的法定所有權,該交易也不屬于售后租回交易。

售后租回交易會計處理如下表所示。

【提示】對售后租回交易中的資產轉讓屬于銷售的交易,如果銷售對價的公允價值與資產的公允價值不同,或者出租人未按市場價格收取租金,企業應當進行以下調整:

(1)銷售對價低于市場價格的款項作為預付租金進行會計處理;

(2)銷售對價高于市場價格的款項作為買方兼出租人向賣方兼承租人提供的額外融資進行會計處理。

同時,承租人按照公允價值調整相關銷售利得或損失,出租人按市場價格調整租金收入。

在進行上述調整時,企業應當按以下二者中較易確定者進行:

(1)銷售對價的公允價值與資產的公允價值的差異;

(2)合同付款額的現值與按市場租金計算的付款額的現值的差異。

1.售后租回交易中的資產轉讓不屬于銷售。

2.售后租回交易中的資產轉讓屬于銷售。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版