您現在的位置:

您現在的位置:注會《會計》科目知識點:房地產轉換

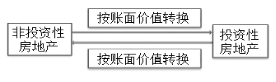

1.在成本計量模式下,非投資性房地產與投資性房地產,應當將房地產轉換前的賬面價值作為轉換后的入賬價值。

投資性房地產采用賬面價值計量模式的房地產轉換如下圖所示:

對固定資產和無形資產:

(1)將作為存貨的房地產轉換為投資性房地產的,應按其在轉換日的賬面價值,借記“投資性房地產”科目,貸記“開發產品”等科目。已計提跌價準備的,還應同時結轉跌價準備。

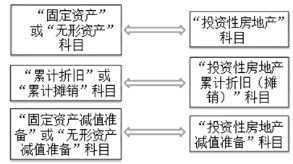

將自用的建筑物等轉換為投資性房地產的,應按其在轉換日的原價、累計折舊、減值準備等,分別轉入“投資性房地產”科目、“投資性房地產累計折舊(攤銷)”、“投資性房地產減值準備”科目。

(2)將投資性房地產轉為自用時,應按其在轉換日的賬面余額、累計折舊、減值準備等,分別轉入“固定資產”、“累計折舊”、“固定資產減值準備”等科目。

2.采用公允價值模式計量的投資性房地產轉換為自用房地產時,應當以其轉換當日的公允價值作為自用房地產的賬面價值,公允價值與原賬面價值的差額計入當期損益(公允價值變動損益)。

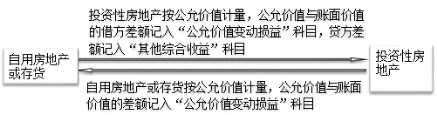

3.自用房地產或存貨轉換為采用公允價值模式計量的投資性房地產時,投資性房地產應當按照轉換當日的公允價值計量。

轉換當日的公允價值小于原賬面價值的,其差額計入當期損益(公允價值變動損益);轉換當日的公允價值大于原賬面價值的,其差額作為其他綜合收益,計入所有者權益。處置該項投資性房地產時,原計入所有者權益的部分應當轉入處置當期損益(其他業務成本)。

投資性房地產采用公允價值計量模式的房地產轉換如下圖所示:

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版