您現(xiàn)在的位置:

您現(xiàn)在的位置:注會(huì)《會(huì)計(jì)》重要知識(shí)點(diǎn):利潤(rùn)表

利潤(rùn)表

一、利潤(rùn)表的內(nèi)容及結(jié)構(gòu)

(一)利潤(rùn)表的內(nèi)容

利潤(rùn)表,是反映企業(yè)在一定會(huì)計(jì)期間經(jīng)營(yíng)成果的財(cái)務(wù)報(bào)表。

(二)利潤(rùn)表的結(jié)構(gòu)

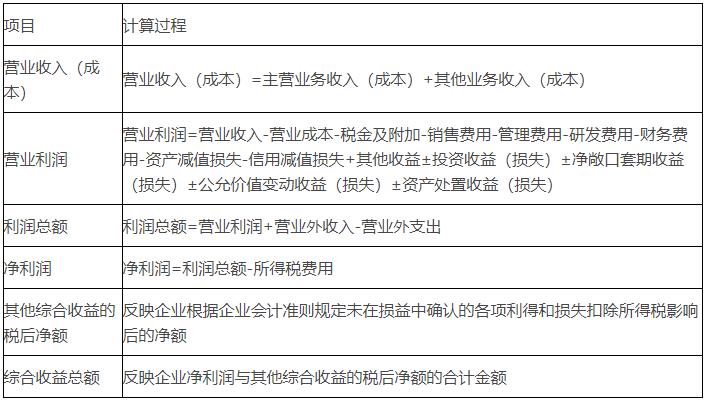

P454~455表23-2

二、利潤(rùn)表的填列方法(報(bào)表中主要項(xiàng)目的計(jì)算)

(一)綜合收益和其他綜合收益的稅后凈額說(shuō)明:

1.綜合收益,是指企業(yè)在某一期間除與所有者以其所有者身份進(jìn)行的交易之外的其他交易或事項(xiàng)所引起的所有者權(quán)益變動(dòng)。綜合收益總額項(xiàng)目反映凈利潤(rùn)和其他綜合收益扣除所得稅影響后的凈額相加后的合計(jì)金額。

2.其他綜合收益的稅后凈額

其他綜合收益項(xiàng)目應(yīng)當(dāng)根據(jù)其他相關(guān)會(huì)計(jì)準(zhǔn)則的規(guī)定分為下列兩類列報(bào):

(1)以后會(huì)計(jì)期間不能重分類進(jìn)損益的其他綜合收益項(xiàng)目,主要包括:重新計(jì)量設(shè)定受益計(jì)劃變動(dòng)額、權(quán)益法下不能轉(zhuǎn)損益的其他綜合收益、其他權(quán)益工具投資公允價(jià)值變動(dòng)、企業(yè)自身信用風(fēng)險(xiǎn)公允價(jià)值變動(dòng)等。

(2)以后會(huì)計(jì)期間在滿足規(guī)定條件時(shí)將重分類進(jìn)損益的其他綜合收益項(xiàng)目,主要包括:權(quán)益法下可轉(zhuǎn)損益的其他綜合收益、其他債權(quán)投資公允價(jià)值變動(dòng)、金融資產(chǎn)重分類計(jì)入其他綜合收益的金額、其他債權(quán)投資信用減值準(zhǔn)備、現(xiàn)金流量套期儲(chǔ)備、外幣財(cái)務(wù)報(bào)表折算差額等。

(二)有關(guān)項(xiàng)目說(shuō)明:

1.“研發(fā)費(fèi)用”項(xiàng)目,反映企業(yè)進(jìn)行研究與開(kāi)發(fā)過(guò)程中發(fā)生的費(fèi)用化支出,以及計(jì)入管理費(fèi)用的自行開(kāi)發(fā)無(wú)形資產(chǎn)的攤銷(xiāo)。

該項(xiàng)目應(yīng)根據(jù)“管理費(fèi)用”科目下的“研究費(fèi)用”明細(xì)科目的發(fā)生額,以及“管理費(fèi)用”科目下的“無(wú)形資產(chǎn)攤銷(xiāo)”明細(xì)科目的發(fā)生額分析填列。

2.“財(cái)務(wù)費(fèi)用”項(xiàng)目下的“利息費(fèi)用”項(xiàng)目,反映企業(yè)為籌集生產(chǎn)經(jīng)營(yíng)所需資金等而發(fā)生的應(yīng)予費(fèi)用化的利息支出。該項(xiàng)目應(yīng)根據(jù)“財(cái)務(wù)費(fèi)用”科目的相關(guān)明細(xì)科目的發(fā)生額分析填列。該項(xiàng)目作為“財(cái)務(wù)費(fèi)用”項(xiàng)目的其中項(xiàng),以正數(shù)填列。

3.“財(cái)務(wù)費(fèi)用”項(xiàng)目下的“利息收入”項(xiàng)目,反映企業(yè)按照相關(guān)會(huì)計(jì)準(zhǔn)則確認(rèn)的應(yīng)沖減財(cái)務(wù)費(fèi)用的利息收入。該項(xiàng)目應(yīng)根據(jù)“財(cái)務(wù)費(fèi)用”科目的相關(guān)明細(xì)科目的發(fā)生額分析填列。該項(xiàng)目作為“財(cái)務(wù)費(fèi)用”項(xiàng)目的其中項(xiàng),以正數(shù)填列。

4.“其他收益”項(xiàng)目,反映計(jì)入其他收益的政府補(bǔ)助,以及其他與日常活動(dòng)相關(guān)且計(jì)入其他收益的項(xiàng)目。該項(xiàng)目應(yīng)根據(jù)“其他收益”科目的發(fā)生額分析填列。企業(yè)作為個(gè)人所得稅的扣繳義務(wù)人,根據(jù)《中華人民共和國(guó)個(gè)人所得稅法》收到的扣繳稅款手續(xù)費(fèi),應(yīng)作為其他與日常活動(dòng)相關(guān)的收益在該項(xiàng)目中填列。

5.“以攤余成本計(jì)量的金融資產(chǎn)終止確認(rèn)收益”項(xiàng)目,反映企業(yè)因轉(zhuǎn)讓等情形導(dǎo)致終止確認(rèn)以攤余成本計(jì)量的金融資產(chǎn)而產(chǎn)生的利得或損失。該項(xiàng)目應(yīng)根據(jù)“投資收益”科目的相關(guān)明細(xì)科目的發(fā)生額分析填列;如為損失,以“-”號(hào)填列。

6.“凈敞口套期收益”項(xiàng)目,反映凈敞口套期下被套期項(xiàng)目累計(jì)公允價(jià)值變動(dòng)轉(zhuǎn)入當(dāng)期損益的金額或現(xiàn)金流量套期儲(chǔ)備轉(zhuǎn)入當(dāng)期損益的金額。該項(xiàng)目應(yīng)根據(jù)“凈敞口套期損益”科目的發(fā)生額分析填列;如為套期損失,以“-”號(hào)填列。

7.“信用減值損失”項(xiàng)目,反映企業(yè)按照《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》(財(cái)會(huì)〔2017〕7號(hào))的要求計(jì)提的各項(xiàng)金融工具信用減值準(zhǔn)備所確認(rèn)的信用損失。該項(xiàng)目應(yīng)根據(jù)“信用減值損失”科目的發(fā)生額分析填列。

8.“資產(chǎn)處置收益”項(xiàng)目,反映企業(yè)出售劃分為持有待售的非流動(dòng)資產(chǎn)(金融工具、長(zhǎng)期股權(quán)投資和投資性房地產(chǎn)除外)或處置組(子公司和業(yè)務(wù)除外)時(shí)確認(rèn)的處置利得或損失,以及處置未劃分為持有待售的固定資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)及無(wú)形資產(chǎn)而產(chǎn)生的處置利得或損失。該項(xiàng)目應(yīng)根據(jù)“資產(chǎn)處置損益”科目的發(fā)生額分析填列;如為處置損失,以“-”號(hào)填列。

9.“營(yíng)業(yè)外收入”項(xiàng)目,反映企業(yè)發(fā)生的除營(yíng)業(yè)利潤(rùn)以外的收益,主要包括與企業(yè)日常活動(dòng)無(wú)關(guān)的政府補(bǔ)助、盤(pán)盈利得、捐贈(zèng)利得(企業(yè)接受股東或股東的子公司直接或間接的捐贈(zèng),經(jīng)濟(jì)實(shí)質(zhì)屬于股東對(duì)企業(yè)的資本性投入的除外)等。該項(xiàng)目應(yīng)根據(jù)“營(yíng)業(yè)外收入”科目的發(fā)生額分析填列。

10.“營(yíng)業(yè)外支出”項(xiàng)目,反映企業(yè)發(fā)生的除營(yíng)業(yè)利潤(rùn)以外的支出,主要包括公益性捐贈(zèng)支出、非常損失、盤(pán)虧損失、非流動(dòng)資產(chǎn)毀損報(bào)廢損失等。該項(xiàng)目應(yīng)根據(jù)“營(yíng)業(yè)外支出”科目的發(fā)生額分析填列。“非流動(dòng)資產(chǎn)毀損報(bào)廢損失”通常包括因自然災(zāi)害發(fā)生毀損、已喪失使用功能等原因而報(bào)廢清理產(chǎn)生的損失。企業(yè)在不同交易中形成的非流動(dòng)資產(chǎn)毀損報(bào)廢利得和損失不得相互抵銷(xiāo),應(yīng)分別在“營(yíng)業(yè)外收入”項(xiàng)目和“營(yíng)業(yè)外支出”項(xiàng)目進(jìn)行填列。

11.“(一)持續(xù)經(jīng)營(yíng)凈利潤(rùn)”和“(二)終止經(jīng)營(yíng)凈利潤(rùn)”項(xiàng)目,分別反映凈利潤(rùn)中與持續(xù)經(jīng)營(yíng)相關(guān)的凈利潤(rùn)和與終止經(jīng)營(yíng)相關(guān)的凈利潤(rùn);如為凈虧損,以“-”號(hào)填列。該兩個(gè)項(xiàng)目應(yīng)按照《企業(yè)會(huì)計(jì)準(zhǔn)則第 42 號(hào)——持有待售的非流動(dòng)資產(chǎn)、處置組和終止經(jīng)營(yíng)》的相關(guān)規(guī)定分別列報(bào)。

12.“其他權(quán)益工具投資公允價(jià)值變動(dòng)”項(xiàng)目,反映企業(yè)指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的非交易性權(quán)益工具投資發(fā)生的公允價(jià)值變動(dòng)。該項(xiàng)目應(yīng)根據(jù)“其他綜合收益”科目的相關(guān)明細(xì)科目的發(fā)生額分析填列。

13.“企業(yè)自身信用風(fēng)險(xiǎn)公允價(jià)值變動(dòng)”項(xiàng)目,反映企業(yè)指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債,由企業(yè)自身信用風(fēng)險(xiǎn)變動(dòng)引起的公允價(jià)值變動(dòng)而計(jì)入其他綜合收益的金額。該項(xiàng)目應(yīng)根據(jù)“其他綜合收益”科目的相關(guān)明細(xì)科目的發(fā)生額分析填列。

14.“其他債權(quán)投資公允價(jià)值變動(dòng)”項(xiàng)目,反映企業(yè)分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的債權(quán)投資發(fā)生的公允價(jià)值變動(dòng)。企業(yè)將一項(xiàng)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)重分類為以攤余成本計(jì)量的金融資產(chǎn),或重分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)時(shí),之前計(jì)入其他綜合收益的累計(jì)利得或損失從其他綜合收益中轉(zhuǎn)出的金額作為該項(xiàng)目的減項(xiàng)。該項(xiàng)目應(yīng)根據(jù)“其他綜合收益”科目下的相關(guān)明細(xì)科目的發(fā)生額分析填列。

15.“金融資產(chǎn)重分類計(jì)入其他綜合收益的金額”項(xiàng)目,反映企業(yè)將一項(xiàng)以攤余成本計(jì)量的金融資產(chǎn)重分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)時(shí),計(jì)入其他綜合收益的原賬面價(jià)值與公允價(jià)值之間的差額。該項(xiàng)目應(yīng)根據(jù)“其他綜合收益”科目下的相關(guān)明細(xì)科目的發(fā)生額分析填列。

16.“其他債權(quán)投資信用減值準(zhǔn)備”項(xiàng)目,反映企業(yè)按照《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》(財(cái)會(huì)〔2017〕7號(hào))第十八條分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)的損失準(zhǔn)備。該項(xiàng)目應(yīng)根據(jù)“其他綜合收益”科目下的“信用減值準(zhǔn)備”明細(xì)科目的發(fā)生額分析填列。

17.“現(xiàn)金流量套期儲(chǔ)備”項(xiàng)目,反映企業(yè)套期工具產(chǎn)生的利得或損失中屬于套期有效的部分。該項(xiàng)目應(yīng)根據(jù)“其他綜合收益”科目下的“套期儲(chǔ)備”明細(xì)科目的發(fā)生額分析填列。

課程推薦

- 注冊(cè)會(huì)計(jì)師普通班

- 注冊(cè)會(huì)計(jì)師特色班

- 注冊(cè)會(huì)計(jì)師精品班

- 注冊(cè)會(huì)計(jì)師實(shí)驗(yàn)班

- 注冊(cè)會(huì)計(jì)師機(jī)考模擬系統(tǒng)綜合版

相關(guān)文章

最新資訊

網(wǎng)站地圖

-

財(cái)經(jīng)會(huì)計(jì)熱門(mén)證書(shū)

-

初級(jí)會(huì)計(jì)職稱

-

中級(jí)會(huì)計(jì)職稱

-

注冊(cè)會(huì)計(jì)師

-

外貿(mào)會(huì)計(jì)證

-

會(huì)計(jì)實(shí)務(wù)操作

財(cái)務(wù)管理高端精品課程公開(kāi)課

- 非財(cái)務(wù)經(jīng)理的財(cái)務(wù)課程

- 全面預(yù)算管理與控制

- 成本分析與控制

- 公司財(cái)務(wù)分析與風(fēng)險(xiǎn)防范

- 財(cái)務(wù)分析與預(yù)算實(shí)務(wù)訓(xùn)練營(yíng)

- 卓越財(cái)務(wù)經(jīng)理提升實(shí)務(wù)

- 外匯運(yùn)作與外匯風(fēng)險(xiǎn)管理

- 創(chuàng)建高績(jī)效財(cái)務(wù)團(tuán)隊(duì)

- 采購(gòu)成本分析與審核--500強(qiáng)最佳實(shí)踐

- 投資項(xiàng)目分析與決策

- 信用控制與應(yīng)收賬款管理

- 內(nèi)部控制與風(fēng)險(xiǎn)管理

- 總經(jīng)理的財(cái)務(wù)管理

- 研發(fā)成本分析與控制

- 全價(jià)值鏈的營(yíng)運(yùn)資金管理

- Finance pour Gestionnaires Non-Financiers

- 股權(quán)投資與戰(zhàn)略并購(gòu)研修班

- 投后管理與風(fēng)險(xiǎn)控制

- 移動(dòng)互聯(lián)與大數(shù)據(jù)時(shí)代的財(cái)務(wù)變革與創(chuàng)新研修班

- 互聯(lián)網(wǎng)公司的財(cái)報(bào)披露、融資架構(gòu)與財(cái)務(wù)運(yùn)作

- 跨國(guó)項(xiàng)目管理精要

- 財(cái)務(wù)分析與決策實(shí)務(wù)

- 轉(zhuǎn)型時(shí)代的業(yè)財(cái)融合與價(jià)值創(chuàng)造--管理會(huì)計(jì)落地

- 項(xiàng)目預(yù)算與成本管控實(shí)務(wù)

- 工廠成本控制與價(jià)值分析

- 稅務(wù)管理與籌劃

- 管理會(huì)計(jì)高級(jí)研修班

- 企業(yè)并購(gòu)重組操作實(shí)務(wù)

- 業(yè)務(wù)循環(huán)中的內(nèi)控實(shí)務(wù)

- 企業(yè)經(jīng)營(yíng)分析與問(wèn)題解決

- 職場(chǎng)精英必備的Excel技巧精講

- 中國(guó)會(huì)計(jì)準(zhǔn)則難點(diǎn)梳理與實(shí)戰(zhàn)應(yīng)用

- 現(xiàn)金流量與營(yíng)運(yùn)資本管理

- 經(jīng)營(yíng)哲學(xué)與管理會(huì)計(jì)的應(yīng)用

- 轉(zhuǎn)讓定價(jià)與反避稅風(fēng)險(xiǎn)管理

- 商業(yè)思維與企業(yè)經(jīng)營(yíng)分析實(shí)務(wù)

- 中國(guó)與國(guó)際會(huì)計(jì)準(zhǔn)則分析及應(yīng)用

- 非財(cái)務(wù)經(jīng)理的財(cái)務(wù)課程(精要版)

- 內(nèi)部審計(jì)

- 公司上市及其后合規(guī)與信息披露

- 財(cái)務(wù)共享服務(wù)中心的建立和運(yùn)營(yíng)管理