您現在的位置:

您現在的位置:注會《稅法》重要知識:稅款征收

稅款征收

考點3.1:稅款征收的七項原則

(一)稅務機關是征稅的唯一行政主體。

(二)稅務機關只能依照法律、行政法規的規定征收稅款。

(三)稅務機關不得違反法律、行政法規的規定開征、停征、多征、少征、提前征收或者延緩征收稅款或攤派稅款。

(四)稅務機關征收稅款必須遵守法定權限和法定程序。

(五)稅務機關征收稅款或扣押、查封商品、貨物或其他財產時,必須向納稅人開具完稅憑證或開付扣押、查封的收據或清單。

(六)稅款、滯納金、罰款統一由稅務機關上繳國庫。

(七)稅款優先的原則。

【提示】稅款優先原則,具體有三個方面的優先:

1.稅收優先于無擔保債權。

2.納稅人發生欠稅在前的,稅收優先于抵押權、質權和留置權的執行。

納稅人欠繳稅款發生在納稅人以其財產設定抵押、質押或者納稅人的財產被留置之前的,稅收應當優先于抵押權、質權、留置權的執行。

3.稅收優先于罰款、沒收非法所得。

納稅人欠繳稅款,同時又被稅務機關或者稅務機關以外的其他行政部門決定處以罰款、沒收非法所得的,稅收優先于罰款、沒收非法所得。

考點3.2:稅款征收制度——稅款的征收方式

稅款征收方式主要有:查賬征收、查定征收、查驗征收、定期定額征收、委托代征稅款、郵寄納稅、其他方式。

考點3.3:稅款征收制度——延期納稅

P618(二)延期繳納稅款制度

納稅人因特殊困難不能按期繳納稅款的,經省、自治區、直轄市稅務局批準,可延期繳納稅款,但最長不得超過3個月。

特殊困難的主要內容:一是因不可抗力;二是當期貨幣資金在扣除應付職工工資、社會保險費后,不足以繳納稅款的。

申請延期繳納稅款時注意以下幾個問題:

1.在規定期限內納稅人提出書面申請。

2.稅款的延期繳納,必須經省、自治區、直轄市稅務局批準,方為有效。

3.延期期限最長不得超過3個月,同一筆稅款不得滾動審批。

4.批準延期內免予加收滯納金。

考點3.4:稅款征收制度——滯納金

P618(三)稅收滯納金征收制度(掌握)

納稅人未按規定期限繳納稅款的,扣繳義務人未按照規定期限解繳稅款的,稅務機關除責令限期繳納外,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。

滯納金的計算是從繳款期限屆滿次日起至實際繳納或解繳稅款之日止,按日加收滯納稅款萬分之五的滯納金。其滯納天數應包含實際繳納或解繳稅款之日。

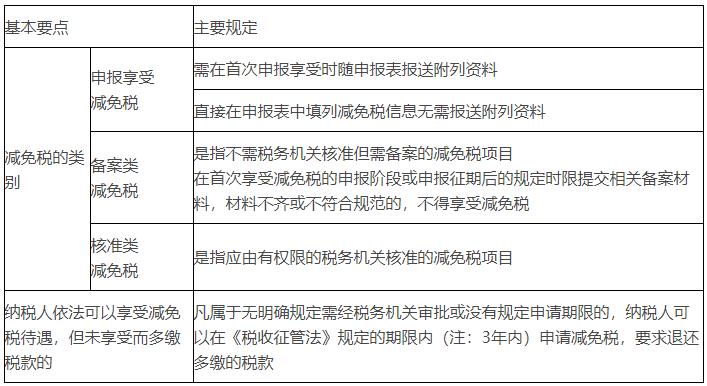

考點3.5:稅款征收制度——減免稅收制度

減免稅具體規定必須在稅收實體法中體現,地方各級人民政府及其主管部門、單位和個人等都不可擅自作出減免稅決定;納稅人減免期內也要進行納稅申報;納稅人享受減免稅的條件發生變化時應及時報告。

與減免稅相關的其他規定見下表:

1.稅額核定制度——核定征收

根據《征管法》第三十五條的規定,納稅人(包括單位納稅人和個人納稅人)有下列六種情形之一的,稅務機關有權核定其應納稅額:

(1)依照法律、行政法規的規定可以不設置賬簿的;

(2)依照法律、行政法規的規定應當設置但未設置賬簿的;

(3)擅自銷毀賬簿或者拒不提供納稅資料的;

(4)雖設置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的;

(5)發生納稅義務,未按照規定的期限辦理納稅申報,經稅務機關責令限期申報,逾期仍不申報的;

(6)納稅人申報的計稅依據明顯偏低,又無正當理由的。

2.稅收調整制度

稅務機關可以按照下列方法調整計稅收入額或者所得額:

(1)按照獨立企業之間進行的相同或者類似業務活動的價格;

(2)按照再銷售給無關聯關系的第三者的價格所應取得的收入和利潤水平;

(3)按照成本加合理的費用和利潤;

(4)按照其他合理的方法。

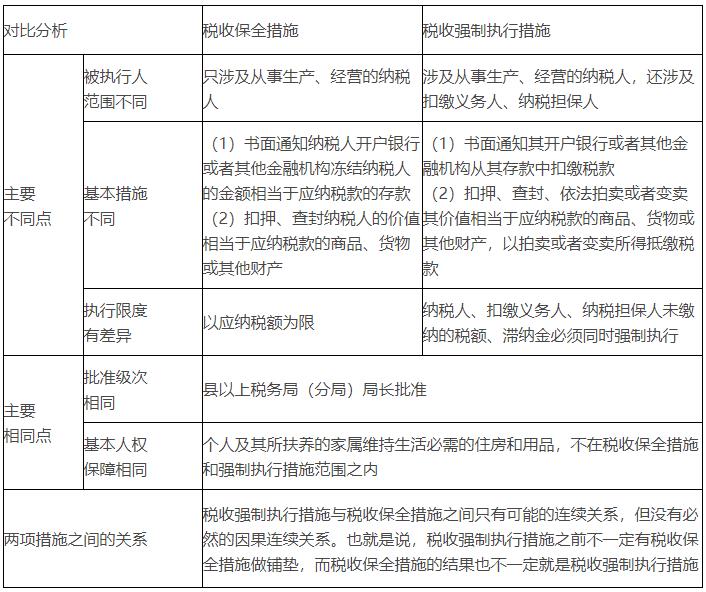

考點3.7:稅款征收制度——稅收保全措施與強制執行措施

P623(七)稅收保全措施

P625(八)強制執行措施

稅收保全措施是指稅務機關對可能由于納稅人的行為或者某種客觀原因,致使以后稅款的征收不能保證或難以保證的案件,采取限制納稅人處理或轉移商品、貨物或其他財產的措施。

程序:有根據——責令限期納稅——明顯轉移商品、貨物及其他財產——不能提供納稅擔保——縣以上稅務局(分局)局長批準。

稅收強制執行措施是指當事人不履行法律、行政法規規定的義務,有關國家機關采用法定的強制手段,強迫當事人履行義務的行為。

稅務機關采取稅收強制執行措施時,必須堅持告誡在先的原則。

稅務機關對單價5000元以下的其他生活用品。不采取稅收保全措施和強制執行措施。

【相關鏈接】稅務機關采取稅收保全措施的期限一般不得超過6個月;重大案件需要延長的,應當報國家稅務總局批準。

考點3.8:稅款征收制度——欠稅清繳制度

主要措施:

1.嚴格控制欠繳稅款的審批權限——權限集中在省、自治區、直轄市一級的稅務機關。

2.限期繳稅時限——從事生產、經營的納稅人、扣繳義務人未按照規定的期限繳納或者解繳稅款的,納稅擔保人未按照規定的期限繳納所擔保的稅款的,由稅務機關發出限期繳納稅款通知書,責令繳納或者解繳稅款的最長期限不得超過15日。

3.建立欠稅清繳制度

(1)離境清稅制度。

擴大了阻止出境對象的范圍。

(2)建立改制納稅人欠稅的清繳制度。

《征管法》第四十八條規定:“納稅人有合并、分立情形的,應當向稅務機關報告,并依法繳清稅款。納稅人合并時未繳清稅款的,應當由合并后的納稅人繼續履行未履行的納稅義務;納稅人分立時未繳清稅款的,分立后的納稅人對未履行的納稅義務應當承擔連帶責任。

(3)大額欠稅處分財產報告制度。欠繳稅款數額在5萬元以上的納稅人,在處分其不動產或者大額資產之前,應當向稅務機關報告。

(4)稅務機關可以對欠繳稅款的納稅人行使代位權、撤銷權。

(5)建立欠稅公告制度。

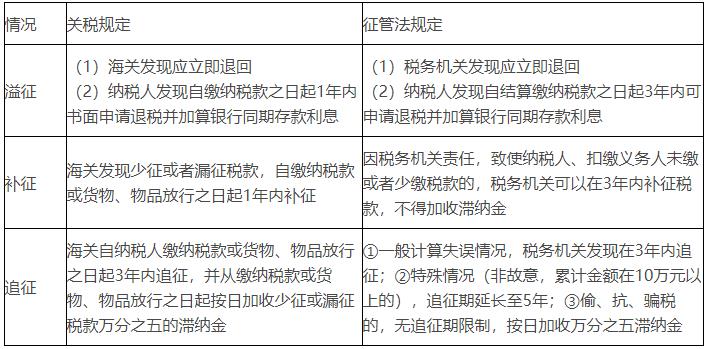

考點3.9:稅款征收制度——稅款的退還和追征制度

這里應與關稅相關規定對比記憶。

【解釋】為了協調《稅收征收管理法》與《企業破產法》兩部法律之間規定的沖突,更好保護其他債權人利益,促進市場經濟發展,自3月1日起,企業破產清算程序中的稅收債權適用下列規定處理:

1.稅務機關在人民法院公告的債權申報期限內,向管理人申報稅收債權。范圍包括企業所欠稅款(含教育費附加、地方教育附加,下同)、滯納金及罰款;特別納稅調整產生的利息,也應一并申報。

2.稅收債權金額的計算:企業所欠稅款、滯納金、罰款,以及因特別納稅調整產生的利息,以人民法院裁定受理破產申請之日為截止日計算確定。

3.受償順序:按照《企業破產法》相關規定進行申報處理稅收債權,稅收債權(稅款)不再執行《稅收征管法》的優于擔保債權的規定。滯納金、因特別納稅調整產生的利息按照普通破產債權申報。即:破產企業在破產案件受理前因欠繳稅款產生的滯納金、因特別納稅調整產生的利息屬于普通破產債權,與其他普通債權處于同等地位,按照比例進行分配受償。

《無欠稅證明》開具服務(新增)

《無欠稅證明》是指稅務機關依納稅人申請,根據稅收征管信息系統所記載的信息,為納稅人開具的表明其不存在欠稅情形的證明。

納稅人因境外投標、企業上市等需要,確需開具《無欠稅證明》的,可以向主管稅務機關申請辦理。

【解釋】所稱“不存在欠稅情形”,是指納稅人在稅收征管信息系統中,不存在應申報未申報記錄且無下列應繳未繳的稅款:

(1)辦理納稅申報后,納稅人未在稅款繳納期限內繳納的稅款;

(2)經批準延期繳納的稅款期限已滿,納稅人未在稅款繳納期限內繳納的稅款;

(3)稅務機關檢查已查定納稅人的應補稅額,納稅人未繳納的稅款;

(4)稅務機關根據《征收管理法》核定納稅人的應納稅額,納稅人未在稅款繳納期限內繳納的稅款;

(5)納稅人的其他未在稅款繳納期限內繳納的稅款。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版