您現在的位置:

您現在的位置:注會《稅法》重要知識點:不征稅收入和免稅收入

不征稅收入和免稅收入

(一)不征稅收入

1.財政撥款(針對事業單位和社團)。

2.依法收取并納入財政管理的行政事業性收費、政府性基金(實施公共管理過程中向特定對象收取并納入財政管理的費用)。

3.國務院規定的其他不征稅收入(針對企業)——由國務院財政、稅務主管部門規定專項用途并經國務院批準的財政性資金。

【解釋】

(1)財政性資金

指企業取得的來源于政府及有關部門的財政補助、補貼、貸款貼息以及其他各類財政專項資金。

不征稅的財政性資金——由國務院財政、稅務主管部門規定專項用途并經國務院批準的財政性資金。

(2)專項用途的財政性資金有特定的來源和管理要求

資金來源——從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金。

管理要求——①企業能夠提供規定資金專項用途的資金撥付文件;②財政部門或其他撥付資金的政府部門對該資金有專門的資金管理辦法或具體管理要求;③企業對該資金以及以該資金發生的支出單獨進行核算。

使用效率——5年(60個月)內未支未繳回的,計入第六年應稅收入總額。

【相關鏈接】

企業的不征稅收入用于支出所形成的費用或資產,其計算的折舊、攤銷,不得在計算應納稅所得額時扣除。

(二)免稅收入

1.國債利息收入

【提示】國債利息收入免稅;國債轉讓收入不免稅。

持有期間尚未兌付的國債利息收入,按以下公式計算確定:

國債利息收入=國債金額×(適用年利率÷365)×持有天數

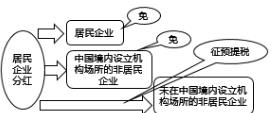

2.符合條件的居民企業之間的股息、紅利等權益性投資收益。

3.在中國境內設立機構、場所的非居民企業從居民企業取得與該機構、場所有實際聯系的股息、紅利等權益性投資收益。

【提示】該收益(上述2項和3項)都不包括連續持有居民企業公開發行并上市流通的股票不足12個月取得的投資收益。【歸納】

4.符合條件的非營利組織的收入——非營利組織的非營利收入

符合條件的非營利組織下列收入為免稅收入:

(1)接受其他單位或者個人捐贈的收入;

(2)除《中華人民共和國企業所得稅法》第七條規定的財政撥款以外的其他政府補助收入,但不包括因政府購買服務取得的收入;

(3)按照省級以上民政、財政部門規定收取的會費;

(4)不征稅收入和免稅收入孳生的銀行存款利息收入;

(5)財政部、國家稅務總局規定的其他收入。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版