您現在的位置:

您現在的位置:注會《稅法》重要知識:契稅法

契稅法

契稅是以在中華人民共和國境內轉移土地、房屋權屬為征稅對象,向產權承受人征收的一種財產稅。

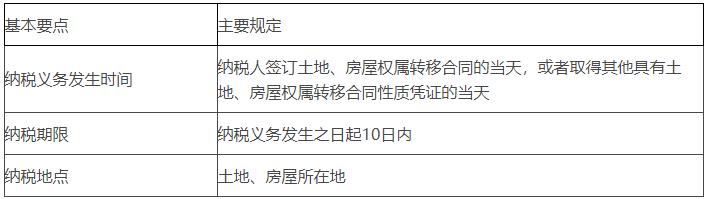

一、納稅義務人和征稅對象

(一)契稅的納稅人(★★★)

契稅的納稅義務人是指在中華人民共和國境內轉移土地、房屋權屬,承受產權的單位和個人。

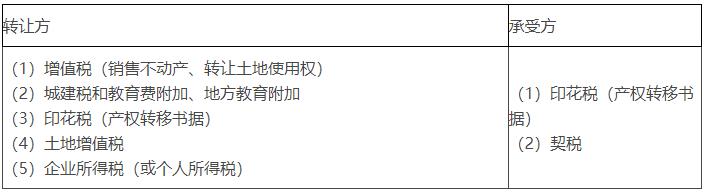

【歸納】對于轉讓房地產權屬的行為,轉讓方和承受方的納稅情況如下表:

契稅的征稅對象是在境內發生土地使用權、房屋所有權權屬轉移的土地和房屋。具體征稅范圍包括:國有土地使用權的出讓、土地使用權轉讓及房屋的買賣、贈與、交換。

【相關鏈接】這里要注意辨析土地使用權出讓與土地使用權轉讓之間的差異。

【特別提示2】買房者不論其購買目的是為了拆用材料還是為了得到舊房后翻建成新房,都要涉及辦理產權轉移手續,只要發生房屋權屬變化,就要照章繳納契稅。

【特別提示3】某些特殊方式轉移土地、房屋權屬也視為土地使用權轉讓、房屋買賣繳納契稅:

(1)以房屋抵債或實物交換房屋,視同房屋買賣,由產權承受人按房屋現值繳納契稅。

(2)以房產作投資或入股,應按規定辦理房屋產權交易和產權變更登記手續,視同房屋買賣,由產權承受方按入股房產現值繳納契稅。

【注意特例】以自有房產作股投入本人獨資經營的企業,因未發生權屬變化,不需辦理房產變更手續,故不繳納契稅。

【特別提示4】注意辨析與房屋贈與有關的規定:

(1)房屋的贈與是指房屋所有者將其房屋無償轉讓給受贈者的行為,應由受贈人按規定繳納契稅。房屋的繼承要區分法定繼承與非法定繼承,法定繼承不征契稅,非法定繼承屬于契稅的征稅范圍。

(2)以獲獎方式取得房屋產權的,其實質是接受贈與房產,應照章繳納契稅。

(3)按照《中華人民共和國繼承法》規定,非法定繼承人根據遺囑承受死者生前的土地、房屋權屬,屬于贈與行為,應征收契稅。

贈與——征稅;但婚姻存續期間夫妻之間變名或加名的免征契稅。(財稅〔2014〕4號)

二、稅率、計稅依據和應納稅額的計算

(一)稅率

3%-5%的幅度比例稅率。

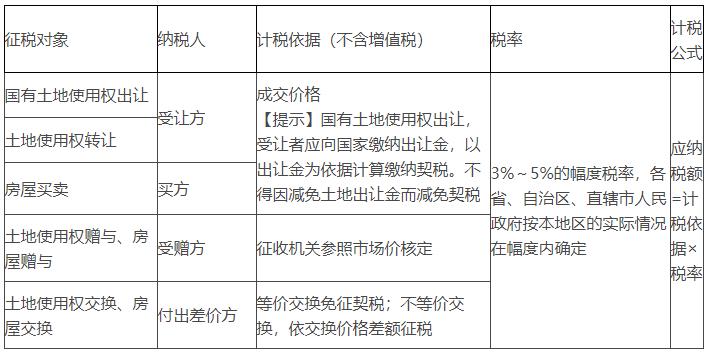

(二)計稅依據和應納稅額計算(掌握,能力等級3)

征稅對象 | 納稅人 | 計稅依據(不含增值稅) | 稅率 | 計稅公式 |

國有土地使用權出讓 | 受讓方 | 成交價格 【提示】國有土地使用權出讓,受讓者應向國家繳納出讓金,以出讓金為依據計算繳納契稅。不得因減免土地出讓金而減免契稅 | 3%~5%的幅度稅率,各省、自治區、直轄市人民政府按本地區的實際情況在幅度內確定 | 應納稅額=計稅依據×稅率 |

土地使用權轉讓 | ||||

房屋買賣 | 買方 | |||

土地使用權贈與、房屋贈與 | 受贈方 | 征收機關參照市場價核定 | ||

土地使用權交換、房屋交換 | 付出差價方 | 等價交換免征契稅;不等價交換,依交換價格差額征稅 |

【特別提示】“營改增”后,成交價格等契稅的計稅依據不含增值稅。稅務機關核定的計稅價格或收入也不含增值稅。

【難點解釋】這里易混淆的考點有兩個:

一是等價交換土地、房屋權屬的免征契稅,交換價格不等時,由多交付貨幣、實物、無形資產或者其他經濟利益的一方繳納契稅。

二是以劃撥方式取得土地使用權,經批準轉讓房地產時,由房地產轉讓者補繳契稅。計稅依據為補交的土地使用權出讓費用或者土地收益。

三、稅收優惠

(一)契稅優惠的一般規定(★★★)

【提示】

1.注意規定中“免稅”與“酌情減免”的差異。

2.個人購買住房有不同的契稅優惠政策,其優惠前提有“第一次”、“唯一”等要求,應注意辨析:

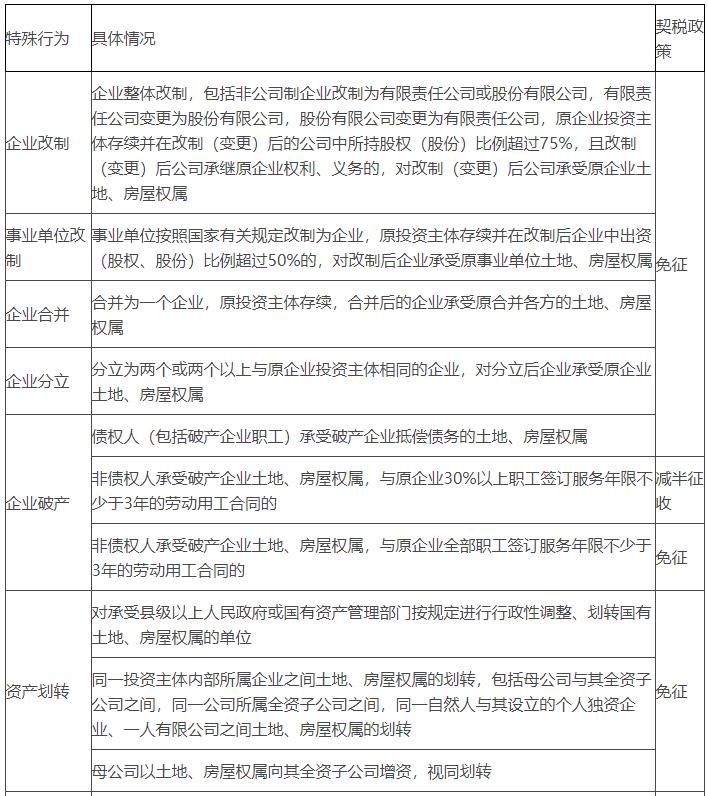

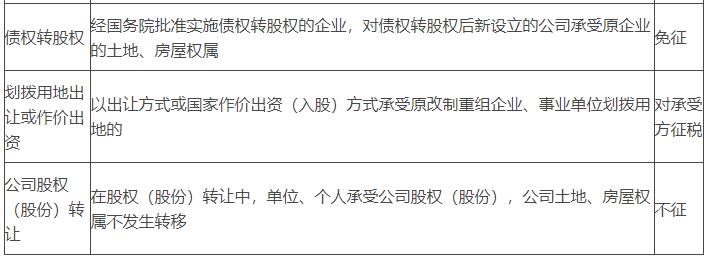

分為企業改制、事業單位改制、公司合并、公司分立、企業破產、資產劃轉、債權轉股權、劃撥用地出讓或作價出資、公司股權(股份)轉讓等方面。這些規定主要歸納為下表:

(1)根據人民法院、仲裁委員會的生效法律文書發生土地、房屋權屬轉移,納稅人不能取得銷售不動產發票的,可持人民法院執行裁定書原件及相關材料辦理契稅納稅申報,稅務機關應予受理。

(2)購買新建商品房的納稅人在辦理契稅納稅申報時,由于銷售新建商品房的房地產開發企業已辦理注銷稅務登記或者被稅務機關列為非正常戶等原因,致使納稅人不能取得銷售不動產發票的,稅務機關在核實有關情況后應予受理。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版