您現(xiàn)在的位置:

您現(xiàn)在的位置:注會《稅法》重要知識:車船稅法

車船稅法

車船稅是以車船為征稅對象,向車船的所有人或管理人征收的一種稅。

一、納稅義務(wù)人與征稅范圍(了解)

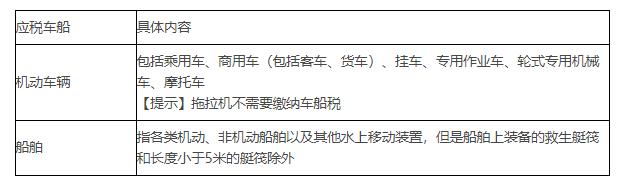

車船稅的納稅義務(wù)人是指在中華人民共和國境內(nèi)的車輛、船舶(以下簡稱“車船”)的所有人或者管理人。

車船稅的征稅范圍包括:

(1)依法應(yīng)當(dāng)在車船管理部門登記的機(jī)動車輛和船舶;

(2)依法不需要在車船管理部門登記、在單位內(nèi)部場所行駛或者作業(yè)的機(jī)動車輛和船舶。

【解釋】

(1)在現(xiàn)實中,車輛分為機(jī)動車輛和非機(jī)動車輛;船舶分為機(jī)動船舶和非機(jī)動船舶。車船稅的征收范圍包括機(jī)動車輛和船舶,不包括非機(jī)動車輛和部分非機(jī)動船舶(但非機(jī)動駁船需要繳納車船稅)。

(2)由于將車船稅定性為財產(chǎn)稅,因此無論機(jī)動車輛和船舶是否在車船管理部門登記,都屬于車船稅的征稅范圍。

二、稅目與稅率(掌握,能力等級2)

車船稅實行定額稅率。車船稅計稅單位包括“每輛”、“整備質(zhì)量每噸”、“凈噸位每噸”、“艇身長度每米”。

【解釋】

(1)車輛的具體適用稅額由省、自治區(qū)、直轄市人民政府依照車船稅法所附《車船稅稅目稅額表》規(guī)定的稅額幅度和國務(wù)院的規(guī)定確定。

(2)船舶的具體適用稅額由國務(wù)院在車船稅法所附《車船稅稅目稅額表》規(guī)定的稅額幅度內(nèi)確定。

【提示】車船稅稅目稅額表的“備注”內(nèi)容很重要。

【注意】備注欄的幾個易考點

1.客貨兩用車按照貨車計稅;

2.掛車按照貨車稅額的50%計算;

3.征稅范圍內(nèi)的其他車輛不包括拖拉機(jī);

4.拖船、非機(jī)動駁船分別按照機(jī)動船舶稅額的50%計算。

三、應(yīng)納稅額的計算與代收代繳(掌握)

1.購置新車船的稅額計算

購置的新車船,購置當(dāng)年的應(yīng)納稅額自納稅義務(wù)發(fā)生的當(dāng)月起按月計算。計算公式為:

應(yīng)納稅額=(年應(yīng)納稅額÷12)×應(yīng)納稅月份數(shù)

應(yīng)納稅月份數(shù)=12-納稅義務(wù)發(fā)生時間(取月份)+1

2.被盜搶、報廢、滅失的車船的稅額計算

(1)在一個納稅年度內(nèi),已完稅的車船被盜搶、報廢、滅失的,納稅人可以憑有關(guān)管理機(jī)關(guān)出具的證明和完稅證明,向納稅所在地的主管稅務(wù)機(jī)關(guān)申請退還自被盜搶、報廢、滅失月份起至該納稅年度終了期間的稅款。

(2)已辦理退稅的被盜搶車船失而復(fù)得的,納稅人應(yīng)當(dāng)從公安機(jī)關(guān)出具相關(guān)證明的當(dāng)月起計算繳納車船稅。

3.已繳納車船稅的車船在同一納稅年度內(nèi)辦理轉(zhuǎn)讓過戶的,不另納稅,也不退稅。

四、稅收優(yōu)惠(掌握,能力等級2)

(一)法定減免

1.捕撈、養(yǎng)殖漁船;

2.軍隊、武裝警察部隊專用的車船;

3.警用車船;

4.依照法律規(guī)定應(yīng)當(dāng)予以免稅的外國駐華使領(lǐng)館、國際組織駐華代表機(jī)構(gòu)及其有關(guān)人員的車船;

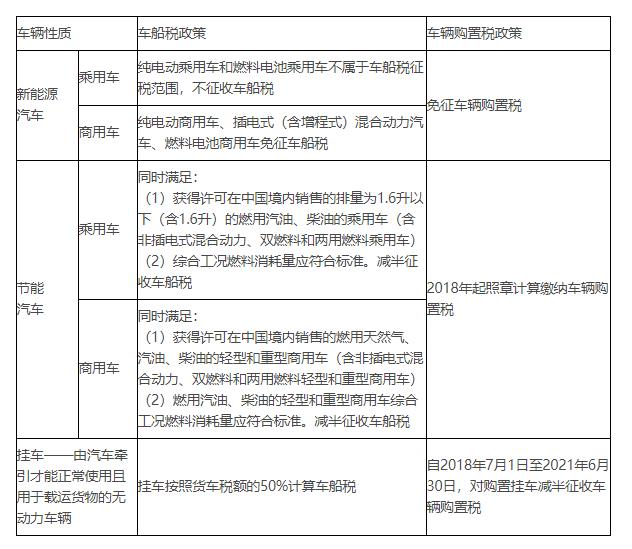

5.對節(jié)能汽車,減半征收車船稅;對新能源車船,免征車船稅。減半征收車船稅的節(jié)能乘用車和商用車、免征車船稅的使用新能源汽車和船舶,均應(yīng)符合規(guī)定的標(biāo)準(zhǔn);

6.省、自治區(qū)、直轄市人民政府根據(jù)當(dāng)?shù)貙嶋H情況,可以對公共交通車船、農(nóng)村居民擁有并主要在農(nóng)村地區(qū)使用的摩托車、三輪汽車和低速載貨汽車定期減征或者免征車船稅;

7.國家綜合性消防救援車輛由部隊號牌改掛應(yīng)急救援專用號牌的,一次性免征改掛當(dāng)年車船稅。

(二)特定減免

1.經(jīng)批準(zhǔn)臨時入境的外國車船和香港特別行政區(qū)、澳門特別行政區(qū)、臺灣地區(qū)的車船,不征收車船稅;

2.按照規(guī)定繳納船舶噸稅的機(jī)動船舶,自《車船稅法》實施之日起5年內(nèi)免征車船稅;

3.依法不需要在車船登記管理部門登記的機(jī)場、港口、鐵路站場內(nèi)部行駛或者作業(yè)的車船,自《車船稅法》實施之日起5年內(nèi)免征車船稅。

【提示】

(1)按照2012年1月1日起實施的《車船稅法》和《車船稅法實施條例》,非機(jī)動車輛不屬于車船稅的征稅范圍。

(2)節(jié)能、新能源汽車的車船稅優(yōu)惠政策與車輛購置稅優(yōu)惠政策非常容易混淆;掛車車船稅的稅額減半與車輛購置稅優(yōu)惠政策也容易混淆,特列表區(qū)分:

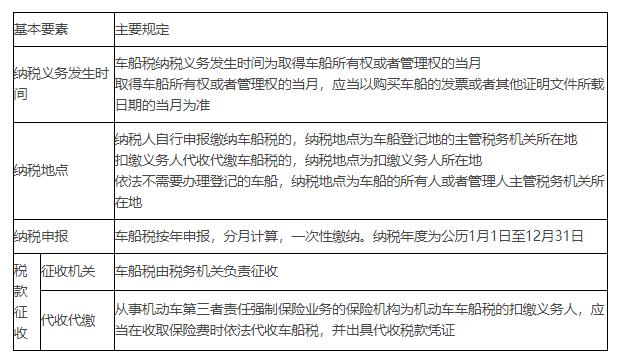

五、征收管理(熟悉,能力等級2)

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

- 注冊會計師機(jī)考模擬系統(tǒng)綜合版

相關(guān)文章

最新資訊

網(wǎng)站地圖

-

財經(jīng)會計熱門證書

-

初級會計職稱

-

中級會計職稱

-

注冊會計師

-

外貿(mào)會計證

-

會計實務(wù)操作

財務(wù)管理高端精品課程公開課

- 非財務(wù)經(jīng)理的財務(wù)課程

- 全面預(yù)算管理與控制

- 成本分析與控制

- 公司財務(wù)分析與風(fēng)險防范

- 財務(wù)分析與預(yù)算實務(wù)訓(xùn)練營

- 卓越財務(wù)經(jīng)理提升實務(wù)

- 外匯運作與外匯風(fēng)險管理

- 創(chuàng)建高績效財務(wù)團(tuán)隊

- 采購成本分析與審核--500強最佳實踐

- 投資項目分析與決策

- 信用控制與應(yīng)收賬款管理

- 內(nèi)部控制與風(fēng)險管理

- 總經(jīng)理的財務(wù)管理

- 研發(fā)成本分析與控制

- 全價值鏈的營運資金管理

- Finance pour Gestionnaires Non-Financiers

- 股權(quán)投資與戰(zhàn)略并購研修班

- 投后管理與風(fēng)險控制

- 移動互聯(lián)與大數(shù)據(jù)時代的財務(wù)變革與創(chuàng)新研修班

- 互聯(lián)網(wǎng)公司的財報披露、融資架構(gòu)與財務(wù)運作

- 跨國項目管理精要

- 財務(wù)分析與決策實務(wù)

- 轉(zhuǎn)型時代的業(yè)財融合與價值創(chuàng)造--管理會計落地

- 項目預(yù)算與成本管控實務(wù)

- 工廠成本控制與價值分析

- 稅務(wù)管理與籌劃

- 管理會計高級研修班

- 企業(yè)并購重組操作實務(wù)

- 業(yè)務(wù)循環(huán)中的內(nèi)控實務(wù)

- 企業(yè)經(jīng)營分析與問題解決

- 職場精英必備的Excel技巧精講

- 中國會計準(zhǔn)則難點梳理與實戰(zhàn)應(yīng)用

- 現(xiàn)金流量與營運資本管理

- 經(jīng)營哲學(xué)與管理會計的應(yīng)用

- 轉(zhuǎn)讓定價與反避稅風(fēng)險管理

- 商業(yè)思維與企業(yè)經(jīng)營分析實務(wù)

- 中國與國際會計準(zhǔn)則分析及應(yīng)用

- 非財務(wù)經(jīng)理的財務(wù)課程(精要版)

- 內(nèi)部審計

- 公司上市及其后合規(guī)與信息披露

- 財務(wù)共享服務(wù)中心的建立和運營管理