您現在的位置:

您現在的位置:注會《審計》重要知識點:集團審計業務的承接與保持

集團審計業務的承接與保持

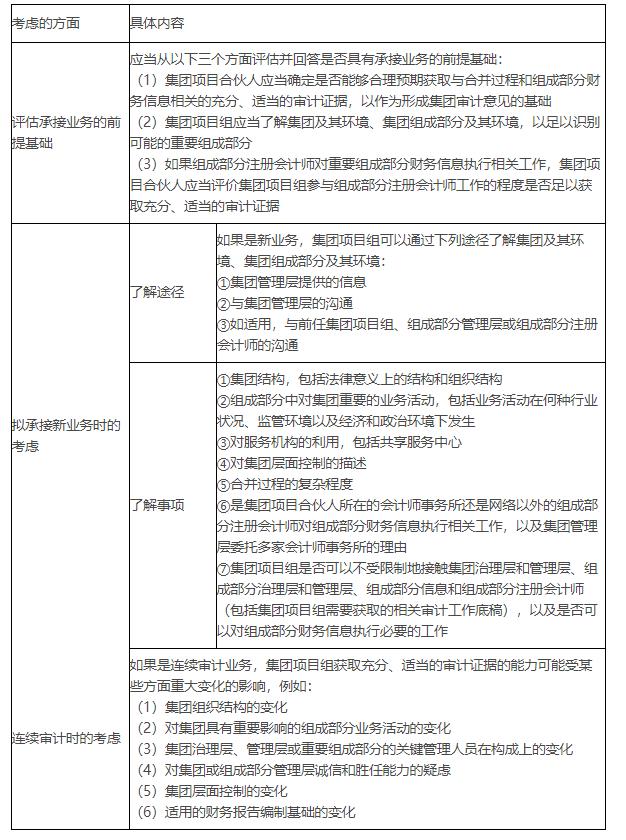

在承接與保持階段獲取了解(★)

在承接與保持階段獲取了解,需要從以下三個方面分別考慮,歸納如下表。

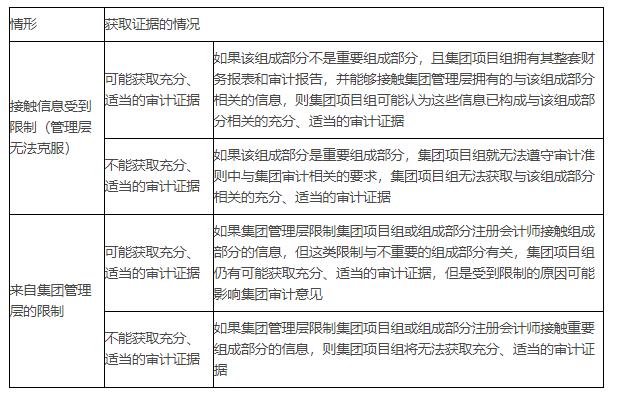

審計范圍受到限制(★)

(一)集團管理層施加限制時的考慮

如果集團項目合伙人認為由于集團管理層施加的限制,使集團項目組不能獲取充分、適當的審計證據,由此產生的影響可能導致對集團財務報表發表無法表示意見,集團項目合伙人應當視具體情況采取下列措施:

(1)如果是新業務,拒絕接受業務委托,如果是連續審計業務,在法律法規允許的情況下,解除業務約定。

(2)如果法律法規禁止注冊會計師拒絕接受業務委托,或者注冊會計師不能解除業務約定,在可能的范圍內對集團財務報表實施審計,并對集團財務報表發表無法表示意見。

(二)集團項目組考慮能否獲取充分、適當的審計證據的情形

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版