干貨 | 中級經濟法重要考點——增值稅和企業所得稅重要公式!

1、當期應納增值稅稅額=當期銷項稅額-當期進項稅額

2、銷項稅額=不含稅銷售額×稅率

3、不含稅銷售額=含稅銷售額÷(1+增值稅稅率)

4、銷售額=全部價款+價外費用

5、應納稅額=含稅銷售額÷(1+征收率)×征收率

6、應納稅額=組成計稅價格×增值稅稅率

1)非應稅消費品:組成計稅價格=成本×(1+成本利潤率)

2)應稅消費品:組成計稅價格=成本+利潤+消費稅=(成本+利潤)/(1-消費稅稅率)=成本×(1+成本利潤率)/(1-消費稅稅率)

7、進項稅額=買價×相關稅率

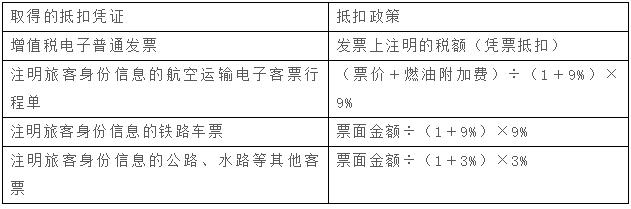

8、購進國內旅客運輸服務未取得增值稅專用發票的抵扣政策:

9、不得計提加計抵減額的進項稅額=當期無法劃分的全部進項稅額×當期出口貨物勞務和發生跨境應稅行為的銷售額÷當期全部銷售額

10、扣減進項稅的規定—進項稅額轉出

(1)直接轉出—知道稅額的情況下進項稅額轉出=已抵扣稅款

(2)計算轉出—不知道稅額,則先算出稅額還原成(1)

① 存貨

進項稅額轉出=不含稅價款×稅率

② 服務

進項稅額轉出=支付的不含增值稅的服務費×適用稅率

③(固定資產)無形資產、不動產

進項稅額轉出=(固定資產)無形資產、不動產凈值×適用稅率

【注意】(固定資產)無形資產、不動產凈值是指納稅人根據財務會計制度計提折舊或攤銷

后的余額。

④ 適用加計抵扣政策企業的進項稅額轉出

按照現行規定不得從銷項稅額中抵扣的進項稅額,不得計提加計抵減額;已計提加計抵減額的進項稅額,按規定作進項稅額轉出的應在進項稅額轉出當期,相應調減加計抵減額。

11、轉增進項稅額的規定—進項稅額轉入

不得抵扣且未抵扣進項稅額的固定資產、無形資產、不動產,發生用途改變,用于允許抵扣進項稅額的應稅項目,可在改變用途的次月,依據合法有效的增值稅扣稅憑證,計算可抵扣的進項稅額。

可抵扣的進項稅額=固定資產、無形資產、不動產凈值÷(1+適用稅率)×適用稅率

1、應納稅額=不含稅銷售額×征收率

2、不含稅銷售額=含稅銷售額÷(1+征收率)

1、應納稅額=組成計稅價格×增值稅稅率

2、組成計稅價格

(1)一般貨物組成計稅價格

組成計稅價格=關稅完稅價格+關稅

(2)從價計征應稅消費品組成計稅價格

組成計稅價格=關稅完稅價格+關稅+消費稅

=(關稅完稅價格+關稅)/(1-消費稅稅率)

=關稅完稅價格×(1+關稅稅率)+消費稅

=關稅完稅價格×(1+關稅稅率)/(1-消費稅稅率)

【注意】進口環節繳納的增值稅作為國內銷售環節的進項稅額抵扣。

1、應納稅所得額

2、其他收入≠“其他業務收入”

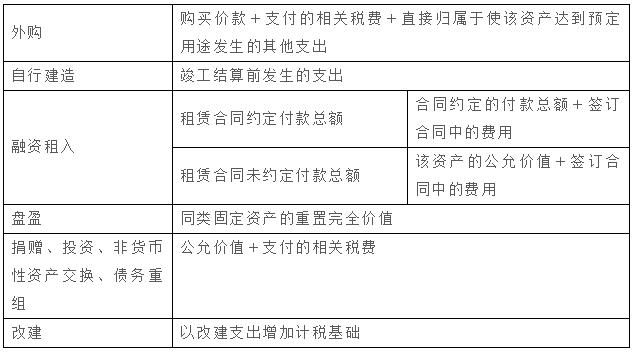

3、固定資產計稅基礎:

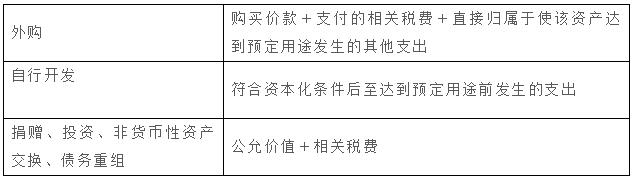

4、無形資產的計稅基礎:

5、技術轉讓所得=技術轉讓收入-技術轉讓成本-相關稅費

6、企業應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額

7、抵免限額=中國境內、境外所得依照企業所得稅法和條例規定計算的應納稅總額×來源于某國(地區)的應納稅所得額÷中國境內、境外應納稅所得額總額

簡化形式:抵免限額=來源于某國(地區)的應納稅所得額(境外稅前所得額)×25%

8、應納所得稅額=應稅收入額×應稅所得率×企業所得稅稅率

=成本(費用)支出額÷(1-應稅所得率)×應稅所得率×企業所得稅稅率

課程推薦

- 中級會計資格精講班

- 中級會計資格通關班

- 中級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《經濟法》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《財務管理》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 2門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 720 |

購買

|

| 3門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《經濟法》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《財務管理》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 2門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 1200 |

購買

|

| 3門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當年不過,下年免費。 | 1800 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《財務管理》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

| 3門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 3000 |

購買

|

- 中級會計資格模考題庫綜合版

- 中級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《經濟法》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《財務管理》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 2門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 200 |

購買

|

| 3門綜合版 | 3門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統。 | 300 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《財務管理》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

| 3門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 720 |

購買

|

相關文章

最新資訊

網站地圖

專業知識水平考試:

考試內容以管理會計師(中級)教材:

《風險管理》、

《績效管理》、

《決策分析》、

《責任會計》為主,此外還包括:

管理會計職業道德、

《中國總會計師(CFO)能力框架》和

《中國管理會計職業能力框架》

能力水平考試:

包括簡答題、考試案例指導及問答和管理會計案例撰寫。