【中級實務章節要點】 - 第十八章 資產負債表日后事項

1、能夠正確區分調整事項和非調整事項(客觀題)

2、調整事項的會計處理(主觀題)

第一節 資產負債表日后事項概述

一、資產負債表日后事項的概念

資產負債表日后事項,是指資產負債表日至財務報告批準報出日之間發生的有利或不利事項。它包括資產負債表日后調整事項和資產負債表日后非調整事項。

財務報告批準報出日,是指董事會或類似機構批準財務報告報出的日期。

二、資產負債表日后事項涵蓋的期間

(1)報告年度次年的1月1日或報告期間下一期第一天起至董事會或類似機構批準財務報告可以對外公布的日期。

(2)董事會或類似機構批準財務報告對外公布的日期,與實際對外公布日之間發生的與資產負債表日后事項有關的事項,由此影響財務報告對外公布日期的,應以董事會或類似機構再次批準財務報告對外公布的日期為截止日期。

【資產負債表日后事項涵蓋的期間 教材19-1】

甲上市公司20×9年的年度財務報告于2×10年3月20日編制完成,注冊會計師完成年度財務報表審計工作并簽署審計報告的日期為2×10年4月15日,董事會批準財務報告對外公布的日期為2×10年4月17日,財務報告實際對外公布的日期為2×10年4月21日,股東大會召開日期為2×10年5月12日。

根據資產負債表日后事項涵蓋期間的規定,甲上市公司20×9年度財務報告資產負債表日后事項涵蓋的期間為2×10年1月1日至4月17日(財務報告批準報出日)。如果在2×10年4月17-21日之間發生了重大事項,需要調整財務報表相關項目的數字或需要在財務報表附注中披露,假設經調整或說明后的財務報告再經董事會批準報出的日期為2×10年4月26日,實際報出的日期為2×10年4月29日,則資產負債表日后事項涵蓋的期間為2×10年1月1日至4月26日。

三、資產負債表日后事項的內容

資產負債表日后事項包括調整事項和非調整事項。

(一)調整事項

資產負債表日后調整事項,是指對資產負債表日已經存在的情況提供了新的或進一步證據的事項。其特點是:

(1)在資產負債表日已經存在,資產負債表日后得以證實的事項;

(2)對按資產負債表日存在狀況編制的財務報表產生重大影響的事項。

資產負債表日后調整事項通常包括以下幾項:

1.資產負債表日后訴訟案件結案,法院判決證實了企業在資產負債表日已經存在現時義務,需要調整原先確認的與該訴訟案件相關的預計負債,或確認一項新負債;

2.資產負債表日后取得確鑿證據,表明某項資產在資產負債表日發生了減值或者需要調整該項資產原先確認的減值金額;

3.資產負債表日后進一步確定了資產負債表日前購入資產的成本或售出資產的收入;

4.資產負債表日后發現了財務報表舞弊或差錯。

【提示】日前存在、日后證實。

(二)非調整事項

非調整事項是指表明資產負債表日后發生的情況的事項。即非調整事項是在資產負債表日尚未存在,但在財務報告批準報出日之前發生或存在。

以下屬于資產負債表日后非調整事項(客觀題)

1.資產負債表日后發生重大訴訟、仲裁、承諾;

2.資產負債表日后資產價格、稅收政策、外匯匯率發生重大變化;

3.資產負債表日后因自然災害導致資產發生重大損失;

4.資產負債表日后發行股票和債券以及其他巨額舉債;

5.資產負債表日后資本公積轉增資本;

6.資產負債表日后發生巨額虧損;

7.資產負債表日后發生企業合并或處置子公司;

8.資產負債表日后,企業利潤分配方案中擬分配的以及經審議批準宣告發放的股利或利潤。

【提示】日前不存在、日后新發生。

(三)調整事項與非調整事項的區別

調整事項與非調整事項判斷的一個關鍵的問題是看事項在資產負債表日是否已經存在。即調整事項和非調整事項的區別在于:存在的時間不同。

【資產負債表日后事項的內容 2012年單選題】

在資產負債表日后至財務報表批準報出日之間發生的下列事項中,屬于資產負債表日后非調整事項的是( )。

A.以資本公積轉增股本

B.發現了財務報表舞弊

C.發現原預計的資產減值損失嚴重不足

D.實際支付的訴訟費賠償額與原預計金額有較大差異

【答案】A

【解析】資產負債表日后事項期間,企業以資本公積轉增資本的,該事項在資產負債表日或資產負債表日以前并不存在,屬于資產負債表日后非調整事項,不需對資產負債表日相關項目金額進行調整。因此選項A正確。

第二節 資產負債表日后調整事項

一、資產負債表日后調整事項的處理原則

資產負債表日后發生的調整事項,應當視同資產負債表所屬期間發生的事項一樣,作出相關賬務處理,并對資產負債表日已經編制的財務報表進行調整。

企業因資產負債表日后發生的調整事項所涉及現金流入或流出,為了平衡會計報表,可以通過相關的往來項目(如其他應收款、其他應付款)進行反映;資產負債表日后調整事項所涉及的現金流入或流出作為發生年度的現金流入或流出,反映在發生年度的現金流量表以及資產負債表的貨幣資金項目內。

(一)調賬

1.稅前調整

涉及到損益的通過“以前年度損益調整”科目來核算,不涉及損益的事項,直接調整相關科目。

【提示】與前期差錯更正會計處理相同。

2.所得稅費用的調整

(1)與稅法規定一致,在匯算清繳前的,調整報告期的應交所得稅,同時調整報告期的所得稅費用。

(2)與稅法規定不一致,如發生或轉回暫時性差異的調整遞延所得稅。

3.將“以前年度損益調整”科目的余額轉入利潤分配。

4.考慮稅后分配的問題,即提取或沖銷盈余公積。

(二)調表

1.資產負債表日編制的財務報表相關項目的期末或本年發生數;

2.當期編制的財務報表相關項目的期初數或上年數;

3.經過上述調整后,如果涉及報表附注內容的,還應當調整報表附注相關項目的數字。

二、資產負債表日后調整事項的具體會計處理方法

1.資產負債表日后訴訟案件結案,法院判決證實了企業在資產負債表日已經存在現時義務,需要調整原先確認的與該訴訟案件相關的預計負債,或確認一項新負債。

【調整事項的具體會計處理方法 教材18-5】

甲公司與乙公司簽訂一項銷售合同,約定甲公司應在20×9年8月向乙公司交付A產品3 000件。但甲公司未按照合同發貨,并致使乙公司遭受重大經濟損失。20×9年11月,乙公司將甲公司告上法庭,要求甲公司賠償900萬元。20×9年12月31日人民法院尚未判決,甲公司對該訴訟事項確認預計負債600萬元,乙公司未確認應收賠償款。

2×10年2月8日,經人民法院判決甲公司應賠償乙公司800萬元,甲、乙雙方均服從判決。判決當日,甲公司向乙公司支付賠償款800萬元。甲、乙兩公司20×9年所得稅匯算清繳均在2×10年3月10日完成(假定該項預計負債產生的損失,只有在損失實際發生時,才允許稅前抵扣),甲公司和乙公司適用的所得稅稅率均為25%,按凈利潤的10%提取法定盈余公積。

甲公司的賬務處理如下:

(1)記錄支付的賠償款

借:預計負債—未決訴訟 600

貸:其他應付款—乙公司 600

借:以前年度損益調整—營業外支出 200

貸:其他應付款—乙公司 200

借:其他應付款—乙公司 800

貸:銀行存款 800(該筆處理作為當期事項)

【提示】這里只是通過“其他應付款”科目進行過渡,不能直接在第1筆分錄中貸記“銀行存款”。企業會計準則規定,對于調整事項,不能調整報告年度資產負債表中的“貨幣資金”項目以及現金流量表(正表)。

(2)調整遞延所得稅資產

借:以前年度損益調整——所得稅費用 150

貸:遞延所得稅資產 150 (600×25%)

20×9年年末因確認預計負債600萬元時,已確認相應的遞延所得稅資產,資產負債表日后事項發生后遞延所得稅資產不復存在,應予轉回。

(3)調整應交所得稅

借:應交稅費——應交所得稅200(800×25%)

貸:以前年度損益調整——所得稅費用200

(4)將“以前年度損益調整”科目余額轉入未分配利潤

借:利潤分配—未分配利潤 150

貸:以前年度損益調整 150

(5)因凈利潤減少,調減盈余公積

借:盈余公積—法定盈余公積 15(150×10%)

貸:利潤分配—未分配利潤 15

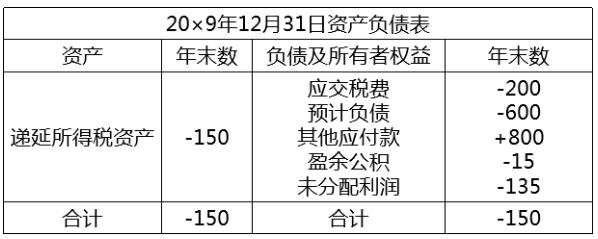

(6)調整報告年度財務報表相關項目的數字

①資產負債表項目的調整:

調減遞延所得稅資產150萬元;調增其他應付款800萬元,調減應交稅費200萬元,調減預計負債600萬元;調減盈余公積15萬元,調減未分配利潤135萬元。

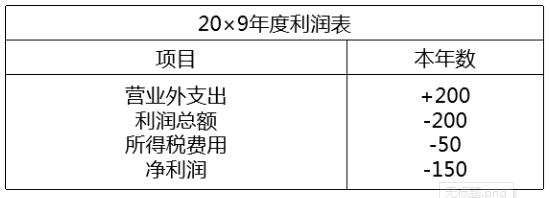

②利潤表項目的調整:

調增營業外支出200萬元,調減所得稅費用50萬元,調減凈利潤150萬元。

③所有者權益變動表項目的調整:

調減凈利潤150萬元;提取盈余公積項目中盈余公積一欄調減15萬元,未分配利潤一欄調增15萬元,未分配利潤總的來說調減135萬元。

2.資產負債表日后取得確鑿證據,表明某項資產在資產負債表日發生了減值或者需要調整該項資產原先確認的減值金額。

【調整事項的具體會計處理方法 教材18-6】

甲公司20×9年6月銷售給乙公司一批物資,貨款為200萬元(含增值稅)。乙公司于7月份收到所購物資并驗收入庫。按合同規定,乙公司應于收到所購物資后3個月內付款。由于乙公司財務狀況不佳,到20×9年12月31日仍未付款。甲公司于20×9年12月31日已對該項應收賬款計提壞賬準備10萬元。20×9年12月31日資產負債表上“應收賬款”項目的金額為400萬元,其中190萬元為該項應收賬款。甲公司于2×10年2月3日(所得稅匯算清繳前)收到人民法院通知,乙公司已宣告破產清算,無力償還所欠部分貨款。甲公司預計可收回應收賬款的60%。甲公司適用的所得稅稅率為25%,按凈利潤的10%提取法定盈余公積。

(1)補提壞賬準備

應補提的壞賬準備=200×40%-10=70(萬元)

借:以前年度損益調整—信用減值損失 70

貸:壞賬準備 70

(2)調整遞延所得稅資產

借:遞延所得稅資產 17.5

貸:以前年度損益調整—所得稅費用 17.5

【提示】補提壞賬準備70萬元形成可抵扣暫時性差異,故應調增遞延所得稅資產。

(3)將“以前年度損益調整”的余額轉入未分配利潤

借:利潤分配—未分配利潤 52.5

貸:以前年度損益調整 52.5

(4)因凈利潤減少,調減盈余公積

借:盈余公積—法定盈余公積 5.25

貸:利潤分配—未分配利潤5.25(52.5×10%)

(5)調整報告年度財務報表相關項目的數字

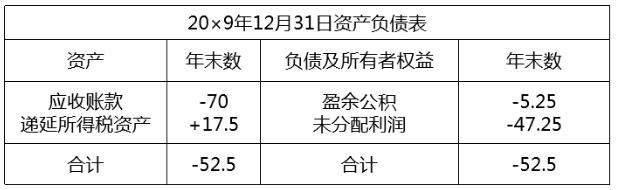

①資產負債表項目的調整:

調減應收賬款70萬元,調增遞延所得稅資產17.5萬元;調減盈余公積5.25萬元,調減未分配利潤47.25萬元。

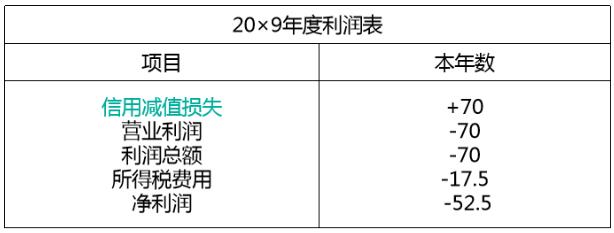

②利潤表項目的調整:

調增信用減值損失70萬元,調減所得稅費用17.5萬元,調減凈利潤52.5萬元。

③調減凈利潤52.5萬元;提取盈余公積項目中盈余公積一欄調減5.25萬元,未分配利潤一欄調增5.25萬元。

3.資產負債表日后進一步確定了資產負債表日前購入資產的成本或售出資產的收入,資產負債表日后事項中涉及報告年度所屬期間的銷售退回發生于報告年度所得稅匯算清繳之前,應調整報告年度利潤表的收入、成本等,并相應調整報告年度的應納稅所得額以及報告年度應繳的所得稅等。

【調整事項的具體會計處理方法 教材18-7】

甲公司20×9年10月25日銷售一批A商品給乙公司,取得收入240萬元(不含增值稅),并結轉成本200萬元。20×9年12月31日,該筆貨款尚未收到,甲公司未對該應收賬款計提壞賬準備。2×10年2月8日,由于產品質量問題,該批貨物被全部退回。當日,甲公司向乙公司開具紅字增值稅專用發票。甲公司2×10年2月20日完成20×9年所得稅匯算清繳。甲公司適用的增值稅稅率為13%,適用的所得稅稅率為25%,按凈利潤的10%提取法定盈余公積。

(1)調整銷售收入

借:以前年度損益調整—主營業務收入 240

應交稅費—應交增值稅(銷項稅額)31.2

貸:應收賬款—乙公司 271.2

(2)調整銷售成本

借:庫存商品—A商品 200

貸:以前年度損益調整—主營業務成本 200

(3)調整應繳納的所得稅

借:應交稅費—應交所得稅 10

貸:以前年度損益調整—所得稅費用 10

(4)將“以前年度損益調整”科目余額轉入未分配利潤

借:利潤分配—未分配利潤 30

貸:以前年度損益調整 30

(5)因凈利潤減少,調減盈余公積

借:盈余公積—法定盈余公積 3(30×10%)

貸:利潤分配—未分配利潤 3

(6)調整報告年度財務報表相關項目的數字

①資產負債表項目的調整:

調減應收賬款271.2萬元,調增庫存商品200萬元,調減應交稅費-41.2萬元;調減盈余公積3萬元,調減未分配利潤27萬元。

②利潤表項目的調整:

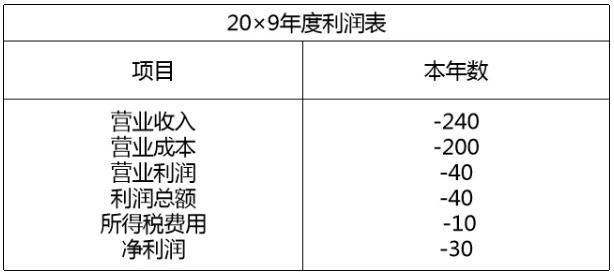

調減營業收入240萬元,調減營業成本200萬元,調減所得稅費用10萬元,調減凈利潤30萬元。

③所有者權益變動表項目的調整:

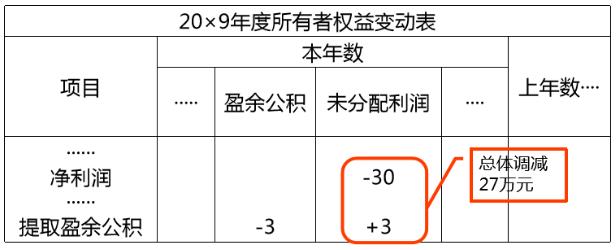

調減凈利潤30萬元;提取盈余公積項目中盈余公積一欄調減3萬元,未分配利潤一欄調增3萬元。

4.資產負債表日后發現了財務報表舞弊或差錯。

資產負債表日至財務報告批準報出日之間發生的屬于資產負債表期間或以前期間存在的財務報表舞弊或差錯,按照前期差錯更正方法進行調賬;按照日后事項調整事項的處理原則進行調表。

第三節 資產負債表日后非調整事項

資產負債表日后非調整事項的處理原則:

1.不應當調整資產負債表日財務報表。但由于事項重大,如不加以說明,將會影響財務報告使用者作出正確估計和決策,因此,應在附注中加以披露。

2.資產負債表日后,企業利潤分配方案中擬分配的以及經審議批準宣告發放的股利或利潤,不確認為資產負債表日的負債,但應當在附注中單獨披露。

課程推薦

- 中級會計資格精講班

- 中級會計資格通關班

- 中級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《經濟法》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《財務管理》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 2門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 720 |

購買

|

| 3門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《經濟法》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《財務管理》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 2門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 1200 |

購買

|

| 3門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當年不過,下年免費。 | 1800 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《財務管理》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

| 3門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 3000 |

購買

|

- 中級會計資格模考題庫綜合版

- 中級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《經濟法》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《財務管理》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 2門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 200 |

購買

|

| 3門綜合版 | 3門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統。 | 300 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《財務管理》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

| 3門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 720 |

購買

|

相關文章

最新資訊

網站地圖

專業知識水平考試:

考試內容以管理會計師(中級)教材:

《風險管理》、

《績效管理》、

《決策分析》、

《責任會計》為主,此外還包括:

管理會計職業道德、

《中國總會計師(CFO)能力框架》和

《中國管理會計職業能力框架》

能力水平考試:

包括簡答題、考試案例指導及問答和管理會計案例撰寫。