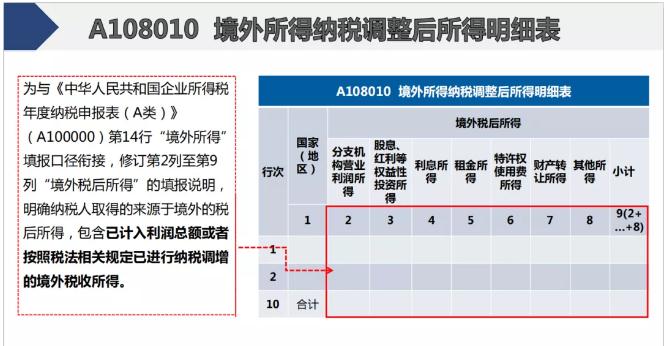

ФПфюAг[ЃК 01. ЫљЕУЖ

RЫуЧхРUПлГ§БШР§ 02. ГѓЗНЗЈ 03. аЁЮЂЦѓI

RЫуЧхРU 04. ЦѓIЫљЕУЖ

RЫуЧхРUдМВйзїЪжд

01 ЫљЕУЖ

RЫуЧхРUПлГ§БШР§

йMгУвЛ эФПУћЗQЃККЯРэЕФЙЄйYаНН№жЇГі ПлГ§БШР§ЃК100% вВОЭЪЧЃКЦѓIАlЩњЕФКЯРэЕФЙЄйYаНН№жЇГіЃЌЪгшПлГ§ЁЃ

йMгУЖў эФПУћЗQЃКТЙЄИЃРћйMжЇГі ПлГ§БШР§ЃК14% вВОЭЪЧЦѓIАlЩњТЙЄИЃРћйMВЛГЌп^ЙЄйYаНН№Пю~14%ЕФВПЗжЃЌЪгшПлГ§ЁЃ

йMгУШ§ эФПУћЗQЃКТЙЄНЬг§НйMжЇГі ПлГ§БШР§ЃК8% вВОЭЪЧЦѓIАlЩњЕФТЙЄНЬг§НйMжЇГіЃЌВЛГЌп^ЙЄйYаНН№Пю~8%ЕФВПЗжЃЌЪгшдкгЫуЦѓIЫљЕУЖЊМ{ЖЫљЕУю~rПлГ§ЃЛГЌп^ВПЗжЃЌЪгшдквдКѓМ{ЖФъЖШНYоDПлГ§ЁЃ

йMгУЫФ эФПУћЗQЃКЙЄўНйMжЇГі ПлГ§БШР§ЃК2% вВОЭЪЧЦѓIмРUЕФЙЄўНйMЃЌВЛГЌп^ЙЄйYаНН№Пю~2%ЕФВПЗжЃЌЪгшПлГ§ЁЃ

йMгУЮх эФПУћЗQЃКбаАlйMгУжЇГі МггПлГ§БШР§ЃК75% вВОЭЪЧЦѓIщ_еЙбаАlЛюгжаыHАlЩњЕФбаАlйMгУЃЌЮДаЮГЩoаЮйYЎaгШыЎЦкpвцЕФЃЌдкАДвЖЈўПлГ§ЕФЛљЕAЩЯЃЌдк2018Фъ1дТ1ШежС2020Фъ12дТ31ШеЦкщgЃЌдйАДееыHАlЩњю~ЕФ75%дкЖЧАМггПлГ§ЃЛаЮГЩoаЮйYЎaЕФЃЌдкЩЯЪіЦкщgАДееoаЮйYЎaГЩБОЕФ175%дкЖЧАфNЁЃ

йMгУСљ эФПУћЗQЃКбaГф№BРЯБЃыUКЭбaГфсtЏБЃыUжЇГі ПлГ§БШР§ЃК5% вВОЭЪЧЃКЦѓIАlЩњЕФГф№BРЯБЃыUКЭбaГфсtЏБЃыUжЇГіЗжeАДееВЛГЌп^ЙЄйYаНН№Пю~5%ЕФВПЗжЃЌЪгшПлГ§ЁЃ

йMгУЦп эФПУћЗQЃКIееаД§йMжЇГі ПлГ§БШР§ЃК60%ЁЂ5Ёы вВОЭЪЧЃКЦѓIАlЩњЕФIееаД§йMжЇГіАДееАlЩњю~ЕФ60%ПлГ§ЃЌЕЋзюИпВЛЕУГЌп^ЎФъфNЪлЃЈ IIЃЉЪеШыЕФ5ЁыЁЃ

йMгУАЫ эФПУћЗQЃКVИцйMКЭIеаћїйMжЇГі ПлГ§БШР§ЃК15%ЁЂ30% вВОЭЪЧЃКвЛАуЦѓIАlЩњЕФVИцйMКЭIеаћїйMжЇГіЃЈВнЦѓIВЛЕУПлГ§ЃЉВЛГЌп^ЎФъфNЪлЃЈ IIЃЉЪеШы15%ЕФВПЗжЃЌЪгшПлГ§ЃЛГЌп^ВПЗжЃЌЪгшдквдКѓМ{ЖФъЖШНYоDПлГ§ЃЛ ЛЏyЦЗжЦдьЛђфNЪлЁЂсtЫжЦдьЁЂяСЯжЦдьЃЈВЛКЌОЦюжЦдьЃЉЦѓIЃКВЛГЌп^ЎФъфNЪлЃЈ IIЃЉЪеШы30%ЕФВПЗжЃЌЪгшПлГ§ЃЛГЌп^ВПЗжЃЌЪгшдквдКѓМ{ЖФъЖШНYоDПлГ§ЁЃ

йMгУОХ эФПУћЗQЃКЙЋвцадОшйжЇГі ПлГ§БШР§ЃК12% вВОЭЪЧЃКЦѓIАlЩњЕФЙЋвцадОшйжЇГіВЛГЌп^ФъЖШРћПю~12%ЕФВПЗжЃЌЪгшПлГ§ЃЛГЌп^ВПЗжЃЌЪгшНYоDвдКѓШ§ФъШдкгЫуЊМ{ЖЫљЕУю~rПлГ§ЁЃ

йMгУЪЎ эФПУћЗQЃКЪжРmйMКЭђН№жЇГі ПлГ§БШР§ЃК5%ЁЂ18% вВОЭЪЧЃКвЛАуЦѓIАlЩњЕФЪжРmйMКЭђН№жЇГіВЛГЌп^ХcОпгаКЯЗЈН IйYИёжаНщЗўеCЛђШЫЃЈВЛКЌНЛвзыpЗНМАЦфЙЭTЁЂДњРэШЫКЭДњБэШЫЕШЃЉЫљКгЗўе

fзhЛђКЯЭЌД_еJЕФЪеШыН№ю~ЕФ5%ЕФВПЗжЃЌЪгшПлГ§ЁЃ

БЃыUЦѓIАlЩњЕФХcЦфЩњЎaН IгаъPЕФЪжРmйMМАђН№жЇГіЃЌВЛГЌп^ЎФъШЋВПБЃйMПлГ§ЭЫБЃН№ЕШКѓгрю~18%ВПЗжЃЌдкгЫуЊМ{ЖЫљЕУю~ЪЧдЪдSПлГ§ЃЌГЌп^ВПЗждЪдSвдКѓФъЖШНYоDПлГ§ЁЃ

йMгУЪЎвЛ эФПУћЗQЃКЦѓIиШЮБЃыUжЇГі ПлГ§БШР§ЃК100% вВОЭЪЧЦѓI

ЂМгЙЭжїиШЮыUЁЂЙЋБиШЮыUЕШиШЮБЃыUЃЌАДеевЖЈРUМ{ЕФБЃыUйMЃЌЪгшдкЦѓIЫљЕУЖЖЧАПлГ§ЁЃ

йMгУЪЎЖў эФПУћЗQЃКќhНMПЙЄзїНйMжЇГі ПлГ§БШР§ЃК1% вВОЭЪЧќhНMПЙЄзїНйMМ{ШыЦѓIЙмРэйMСажЇ,ВЛГЌп^ТЙЄФъЖШЙЄйYаНН№Пю~1%ЕФВПЗж,ПЩвдўдкЦѓIЫљЕУЖЧАПлГ§ЁЃ 02 ГѓЗНЗЈ

Н№ЖБP

вЛАуМ{ЖШЫГѓЗНЗЈ

еФњзЂвтЃКББОЉЕи

^Н№ЖБPгУєЃЌЕЧфщ_ЦБмМўКѓўздгЧхПЈЁЃ ГѓЗНЗЈЃКгЫуCпBНгЛЅТОW юBЯТЕЧфщ_ЦБЯЕНyЃЌЕЧфп^ГЬжаздгТОWпMааЩЯѓ

RПКЭЧхПЈВйзїЁЃвЛАуМ{ЖШЫЩъѓЙЄзїКЭН№ЖБPГѓЧхПЈВЛЗжЯШКѓэађЃЌеїЦкШЭъГЩОЭПЩвдЁЃ

ВщдЧхПЈГЩЙІЗНЗЈ ќcєЁАѓЖЬРэ- юBВщд-діжЕЖЃгУАlЦБМАдіжЕЖЦеЭЈАlЦБЁБ

ЩЯДЮ

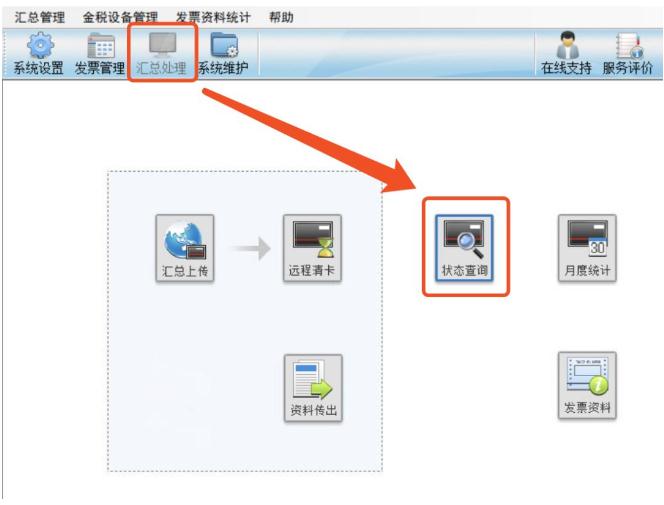

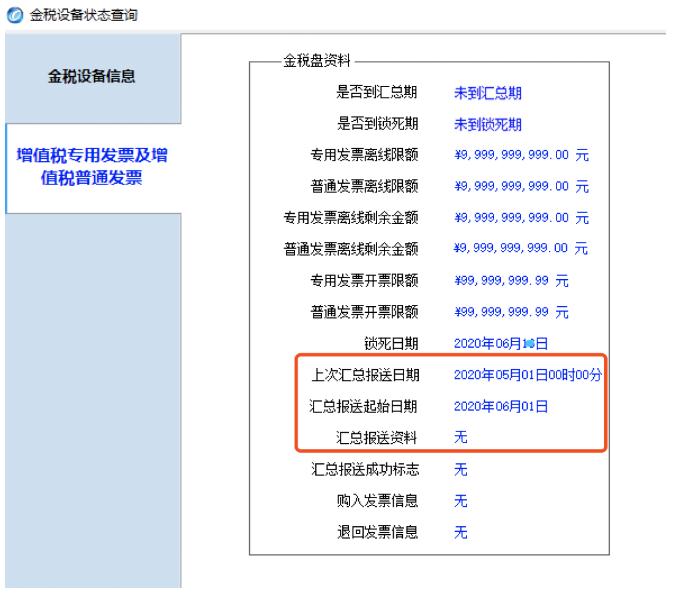

RПѓЫЭШеЦкЃК2020Фъ05дТ01Ше00r00Зж

RПѓЫЭЦ№ЪМШеЦкЃК2020Фъ06дТ01Ше

RПѓЖйYСЯЃКo ЛђепФњжЛПДцiЫРШеЦкИќаТЕН2020Фъ6дТЃЌѓЖйYСЯЁАoЁБ ДЫ юBеfУїФњ2020Фъ5дТвбНЭъГЩЧхПЈЙЄзї

аЁвФЃМ{ЖШЫГѓЗНЗЈ гЫуCпBНгЛЅТОW юBЯТЕЧфщ_ЦБЯЕНyЃЌЕЧфп^ГЬжаздгТОWпMааЩЯѓ

RПЃЌЬсЪОЭъГЩздгЧхПЈЙЄзїЃЁ

зЂвтЃКжЛвЊН№ЖБPАlааГЩЙІЃЌВЛЙмЪЧЗёййIдіжЕЖАlЦБЃЌЛђАlЦБЪЧЗёвбНзxШыЃЌЖМашвЊпMааГѓЧхПЈЙЄзїЃЁ

ВщдЧхПЈГЩЙІЗНЗЈ ќcєЁАѓЖЬРэ- юBВщд-діжЕЖЃгУАlЦБМАдіжЕЖЦеЭЈАlЦБЁБ

ЩЯДЮ

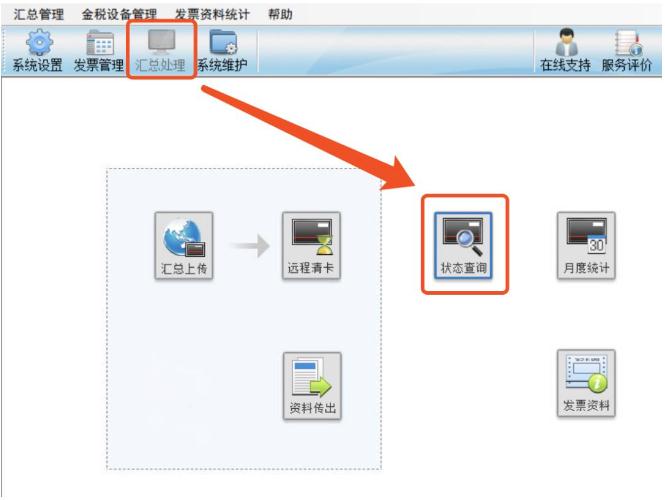

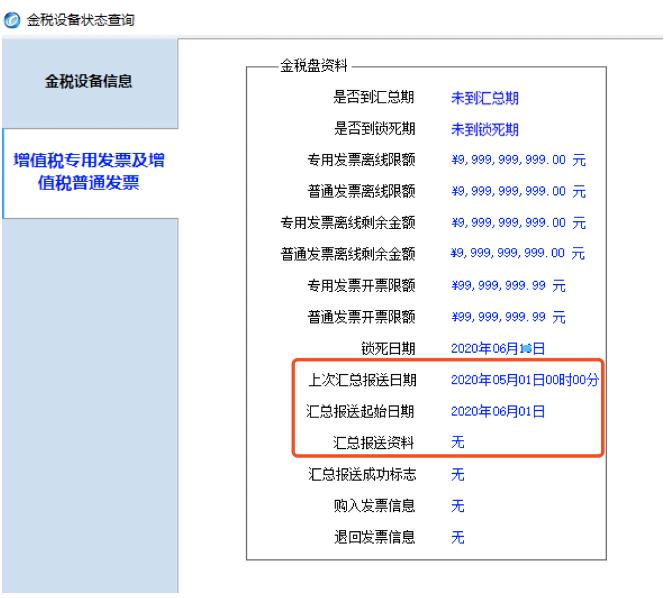

RПѓЫЭШеЦкЃК2020Фъ05дТ01Ше00r00Зж

RПѓЫЭЦ№ЪМШеЦкЃК2020Фъ06дТ01Ше

RПѓЖйYСЯЃКo ЛђепФњжЛПДцiЫРШеЦкИќаТЕН2020Фъ6дТЃЌѓЖйYСЯЁАoЁБ ДЫ юBеfУїФњ2020Фъ5дТвбНЭъГЩЧхПЈЙЄзї

еїЦкГЃвю}

ю}1ЃК5дТН№ЖБPЧхПЈНижЙЕНзЬЃП Д№АИЃКББОЉЕи

^Н№ЖБPгУє5дТ22ШеЧАЭъГЩЧхПЈЙЄзїЁЃ

ю}2ЃК5дТеїЦкМ{ЖЩъѓНижЙЕНзЬЃП Д№АИЃКвЛАуМ{ЖШЫашдк5дТ22ШеЧАЭъГЩМ{ЖЩъѓЙЄзїЁЃ

ю}3ЃКН№ЖБPЬгкѓЖЦкЃЌВЛФмщ_ЦБ Д№АИЃКгЩгкеїЦкШЮДГЖГЩЙІЃЌашЯШЬааЁАѓЖЬРэЁБ-ЁАЩЯѓ

RПЁБЃЌГЩЙІКѓПЩпMаадіжЕЖАlЦБщ_ОпЁЃдТГѕ]газдгГЖЕФдвђвЛАуЪЧЃК

1.ЩЯѓ

RПrОWНjВЛЭЈЃЌoЗЈпBНгЖОжЗўеЦїЁЃ 2.ЩЯдТгаыxОАlЦБЮДѓЫЭЁЃ 3.ЩЯдТІДЫН№ЖБPзіСЫЗЧеїЦкГЖКѓЮДЭъГЩГЖЧхПЈСїГЬЃЌМДЭъГЩеїЦкЧхПЈКѓЃЌгжзіСЫоkЖdГЖЃЌп@ЗNЧщrЪЧашвЊЕНЖеДѓdЧхПЈЕФЁЃ

4.ЮCАцщ_ЦБмМў]гаЕЧфщ_ЦБмМўЃЌжЛгаЕЧфщ_ЦБмМўКѓMзуеїЦкГѓЖlМўКѓВХўЩЯѓ

RПЁЃ

ю}4ЃКЩЯѓ

RПЬсЪОДцдкыxОАlЦБЃЌВЛдЪдSЩЯѓ

RПЃЁ Д№АИЃКќcєЯЕНyдOжУ-

ЂЕдOжУ-ЩЯї

ЂЕдOжУ-АВШЋНгШыЗўеЦїЕижЗдOжУщhttps://tysl.beijing.ЃЌзЂвтЃКнШыЗўеЦїЕижЗrнШыЗЈЧаQГЩгЂЮФАыНЧ юBЃЌаоИФЭъЗўеЦїЕижЗКѓЃЌЯШќcД_ЖЈЃЌЭЫГіщ_ЦБмМўжиаТЕЧфКѓЃЌдйyдЁЃ

yдГЩЙІКѓЃЌќcєАlЦБЙмРэ-АlЦБаоЭ-ЗжeаоЭБОдТКЭЩЯдТЕўЃЌГЩЙІКѓВщПДАlЦБВщджаЫљгаАlЦБѓЫЭ юBщвбѓЫЭrtе§ГЃщ_ЦБЁЃ

ю}5ЃКвбЕНцiЫРЦкoЗЈпMааЩЯѓ

RП Д№АИЃКеzВщщ_ЦБмМўЪЧЗёщV2.3.10.200228АцБОЃЌДЫАцБОПЩдкОWНjhОГе§ГЃЕФЧщrЯТЭъГЩгтЦкЧхПЈЁЃ еїЦкГЃвю}

ю}1ЃК5дТН№ЖБPЧхПЈНижЙЕНзЬЃП Д№АИЃКББОЉЕи

^Н№ЖБPгУє5дТ22ШеЧАЭъГЩЧхПЈЙЄзїЁЃ

ю}2ЃК5дТеїЦкМ{ЖЩъѓНижЙЕНзЬЃП Д№АИЃКвЛАуМ{ЖШЫашдк5дТ22ШеЧАЭъГЩМ{ЖЩъѓЙЄзїЁЃ

ю}3ЃКН№ЖБPЬгкѓЖЦкЃЌВЛФмщ_ЦБ Д№АИЃКгЩгкеїЦкШЮДГЖГЩЙІЃЌашЯШЬааЁАѓЖЬРэЁБ-ЁАЩЯѓ

RПЁБЃЌГЩЙІКѓПЩпMаадіжЕЖАlЦБщ_ОпЁЃдТГѕ]газдгГЖЕФдвђвЛАуЪЧЃК

1.ЩЯѓ

RПrОWНjВЛЭЈЃЌoЗЈпBНгЖОжЗўеЦїЁЃ 2.ЩЯдТгаыxОАlЦБЮДѓЫЭЁЃ 3.ЩЯдТІДЫН№ЖБPзіСЫЗЧеїЦкГЖКѓЮДЭъГЩГЖЧхПЈСїГЬЃЌМДЭъГЩеїЦкЧхПЈКѓЃЌгжзіСЫоkЖdГЖЃЌп@ЗNЧщrЪЧашвЊЕНЖеДѓdЧхПЈЕФЁЃ

4.ЮCАцщ_ЦБмМў]гаЕЧфщ_ЦБмМўЃЌжЛгаЕЧфщ_ЦБмМўКѓMзуеїЦкГѓЖlМўКѓВХўЩЯѓ

RПЁЃ

ю}4ЃКЩЯѓ

RПЬсЪОДцдкыxОАlЦБЃЌВЛдЪдSЩЯѓ

RПЃЁ Д№АИЃКќcєЯЕНyдOжУ-

ЂЕдOжУ-ЩЯї

ЂЕдOжУ-АВШЋНгШыЗўеЦїЕижЗдOжУщhttps://tysl.beijing.ЃЌзЂвтЃКнШыЗўеЦїЕижЗrнШыЗЈЧаQГЩгЂЮФАыНЧ юBЃЌаоИФЭъЗўеЦїЕижЗКѓЃЌЯШќcД_ЖЈЃЌЭЫГіщ_ЦБмМўжиаТЕЧфКѓЃЌдйyдЁЃ

yдГЩЙІКѓЃЌќcєАlЦБЙмРэ-АlЦБаоЭ-ЗжeаоЭБОдТКЭЩЯдТЕўЃЌГЩЙІКѓВщПДАlЦБВщджаЫљгаАlЦБѓЫЭ юBщвбѓЫЭrtе§ГЃщ_ЦБЁЃ

ю}5ЃКвбЕНцiЫРЦкoЗЈпMааЩЯѓ

RП Д№АИЃКеzВщщ_ЦБмМўЪЧЗёщV2.3.10.200228АцБОЃЌДЫАцБОПЩдкОWНjhОГе§ГЃЕФЧщrЯТЭъГЩгтЦкЧхПЈЁЃ ЖПиБP

01 вЛАуМ{ЖШЫГѓЗНЗЈ

02 аЁвФЃМ{ЖШЫГѓЗНЗЈ

ОпѓwВйзїЗНЗЈ

1.ЩЯѓ

RП ВйзїСїГЬЃКЁОЕўЙмРэЁП-ЁО

RПЩЯїЁП-ЁОЩЯѓ

RПЁПЁЃЃЈдТГѕДђщ_мМўЃЌдкОWНjЭЈГЕФЧщrЯТЃЌщ_ЦБмМўўздгЩЯѓ

RПЃЉЁЃ

2.ОWЩЯЩъѓ ВйзїСїГЬЃКЭЈп^ИїЪЁЪаызгЖеОжОWЛђЕкШ§ЗНЩъѓмМўпMааЁООWЩЯЩъѓЁПЃЌеМ{ЖШЫзЂвтУПЖЗNЩъѓЭъЎ

КѓЃЌЖМашвЊzВщЪЧЗёЩъѓГЩЙІЁЃвдББОЉЪаызгЖеОжОWщР§ЃЌШчЯТDЁЃЃЈБОдТаЁвФЃМ{ЖШЫoашДЫВйзїЃЉ

*зЂЃКШєЩъѓп^ГЬжагіЕНю}ЃЌНЈзhФњзЩдЎЕиЩъѓЯЕНyПЭЗўсОЁЃ

3.ЗД ВйзїСїГЬЃКЁОЕўЙмРэЁП-ЁО

RПЩЯїЁП-ќcєЁОЗДЁПЁЃ

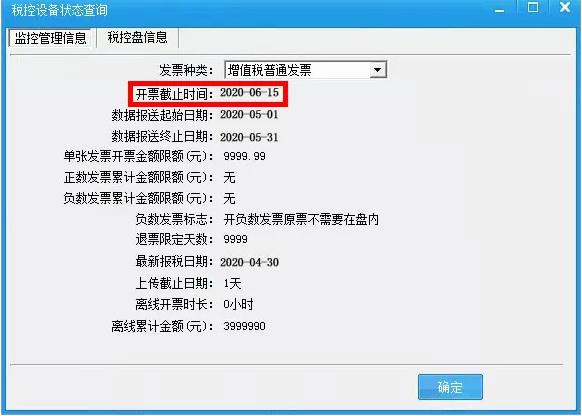

4.Д_еJГЩЙІ ВйзїСїГЬЃКЁОЯЕНyдOжУЁП-ЁОЖПидOфдOжУЁП-ЁОЖПидOф юBВщдЁПЃЌБOПиЙмРэаХЯЂСаБэЃЌВщПДИїАlЦБЗNющ_ЦБНижЙrщgЪЧЗёИќаТжС2020Фъ6дТ15ШезѓгвЁЃ

*зЂЃКШєВйзїСїГЬХcЎЕиЖОжIе_ЭЛЃЌевдЎЕиIещЪЁЃ

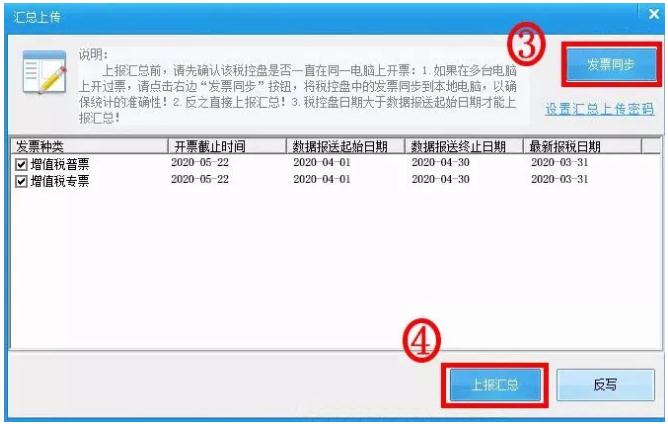

Ukey

щ_ЦБмМўЃЈUkeyАцЃЉГѓЗНЗЈ 1.ЩЯѓ

RП-ЗДБOПи ЕўЙмРэ-

RПЩЯї-ЩЯѓ

RПЃЈгЫуCпBНгЛЅТОW юBЯТЕЧъщ_ЦБЯЕНyздгпMааЩЯѓ

RПЃЉ

ЕўЙмРэ-

RПЩЯї-ЗДБOПи

2.М{ЖЩъѓ М{ЖЩъѓВйзїашвЊЭЈп^ызгЖеОжпMааЁООWЩЯЩъѓЁПЃЌЗЧщ_ЦБмМўРяЕФЙІФмЁЃЃЈаЁвФЃМ{ЖШЫБОдТoашДЫВйзїЃЉ

ВщдЪЧЗёЗДГЩЙІ ЯЕНyдOжУ-ЖеUKeyдOжУ-ЖеUKey юBаХЯЂЃЌГіЁАЖеUKey юBВщдЁБДАПкЃЌЯЕНyФЌеJя@ЪОдкБOПиЙмРэаХЯЂпxэПЈЃЌВщПДИїАlЦБЗNюЁАщ_ЦБНижЙrщgЁБИќаТжС2020Фъ6дТеfУїЗДГЩЙІЁЃ

03 аЁЮЂЦѓI

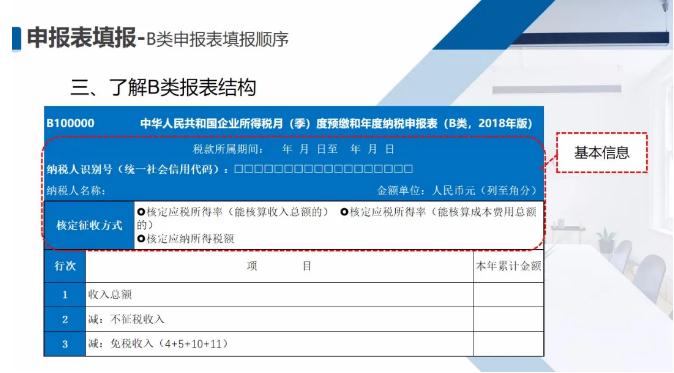

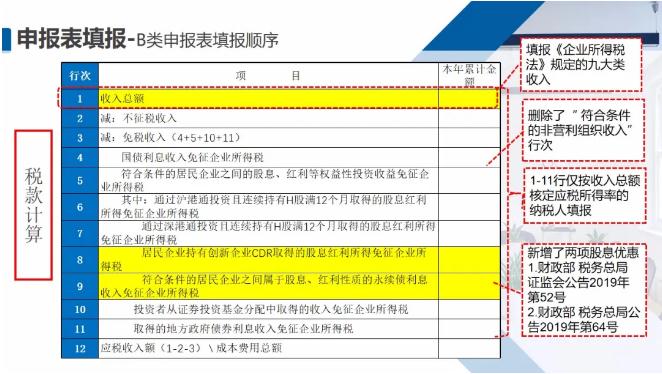

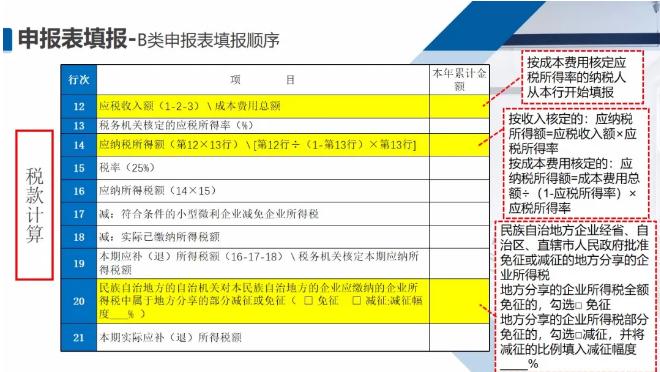

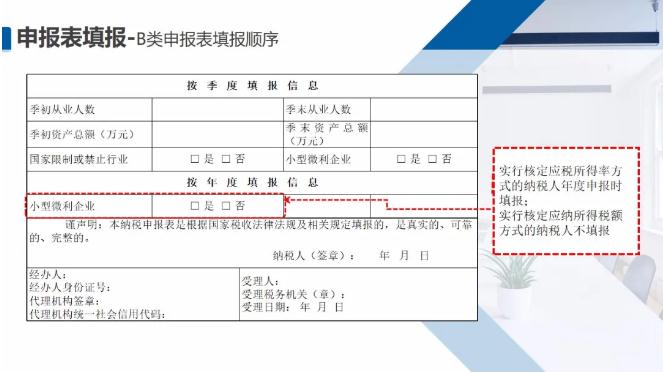

RЫуЧхРU

ЪВУДЪЧаЁаЭЮЂРћЦѓIЃП ЭЌrЗћКЯвдЯТЫФlМў

1.ФЪТјМвЗЧЯожЦКЭНћжЙааI 2.ФъЖШЊМ{ЖЫљЕУю~ВЛГЌп^300ШfдЊ 3.ФIШЫЕВЛГЌп^300ШЫ 4.йYЎaПю~ВЛГЌп^5000ШfдЊ

ЛнеўВпЃК зд2019Фъ1дТ1ШежС2021Фъ12дТ31ШеЃЌІаЁаЭЮЂРћЦѓIФъЊМ{ЖЫљЕУю~ВЛГЌп^100ШfдЊЕФВПЗжЃЌpАД25%гШыЊМ{ЖЫљЕУю~ЃЌАД20%ЕФЖТЪРUМ{ЦѓIЫљЕУЖЃЛІФъЊМ{ЖЫљЕУю~ГЌп^100ШfдЊЕЋВЛГЌп^300ШfдЊЕФВПЗжЃЌpАД50%гШыЊМ{ЖЫљЕУю~ЃЌАД20%ЕФЖТЪРUМ{ЦѓIЫљЕУЖЁЃ

ааВщй~еїЪеЦѓIЫљЕУЖЕФаЁаЭЮЂРћЦѓI2019Фъ

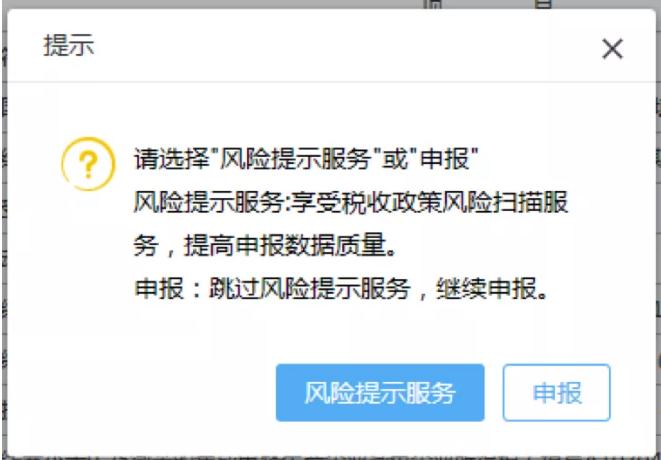

RЫуЧхРUШчКЮЩъѓЃК ДѓМвезЂвтХЖЃЁУПвЛкЬюБээФПОљгаЬюБэеfУїЃЌезаМщзxЁЃ

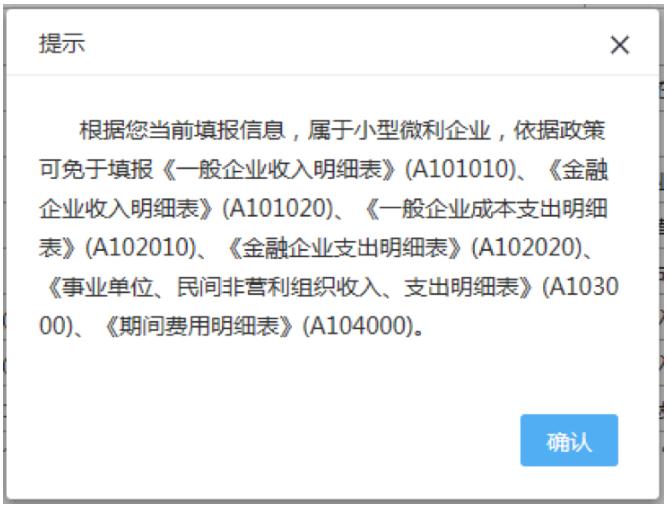

ЪзЯШЬюЁЖЦѓIЫљЕУЖФъЖШМ{ЖЩъѓЛљЕAаХЯЂБэЁЗЃЈA000000ЃЉЃЌЕквЛВПЗжЛљБОН IЧщrщБиЬюэФПЃЌЕўЯЕНyвбздгЇГіЃК

ЦфжаЃЌ101ЁЂ102ЁЂ105кДЮoЗЈЭЈп^БОБэаоИФЃЌЦфгркФПОљПЩЪжге{ећЁЃ ЩцМАаЁаЭЮЂРћЦѓIЕФжївЊэФПщЁА103йYЎaПю~ЁБЁЂЁА104ФIШЫЕЁБЁЂЁА106ФЪТјМвЯожЦЛђНћжЙааIЁБИљўМОЖШюAРUЧщrздгЇШыЃЌЕЋ

RЫуЧхРUrПЩвдпMааЪжгИќе§ЁЃ

зЂвтЬюБэвзхeќcЃЁЁА103йYЎaПю~ЁБЮЮЛщШfдЊЃЁЃЁЃЁ

ЁА103йYЎaПю~ЁБЁЂЁА104ФIШЫЕЁБЃЌЊАДЦѓIШЋФъЕФМОЖШЦНОљжЕД_ЖЈЁЃОпѓwгЫуЙЋЪНШчЯТЃК МОЖШЦНОљжЕЃНЃЈМОГѕжЕЃЋМОФЉжЕЃЉЁТ2 ШЋФъМОЖШЦНОљжЕЃНШЋФъИїМОЖШЦНОљжЕжЎКЭЁТ4 ФъЖШжащgщ_IЛђепНKжЙН IЛюгЕФЃЌвдЦфыHН IЦкзїщвЛМ{ЖФъЖШД_ЖЈЩЯЪіЯръPжИЫЁЃФIШЫЕЃЌАќРЈХcЦѓIНЈСЂкгъPЯЕЕФТЙЄШЫЕКЭЦѓIНгЪмЕФкеХЩЧВгУЙЄШЫЕЁЃ ЎФњЬюѓЕФйYЎaПю~кЁм5000ЃЌФIШЫЕкЁм300ЃЌФЪТјМвЯожЦЛђНћжЙааIп@РяпxёЁАЗёЁБВЂдкаЁаЭЮЂРћЦѓIЬЙДпxЁАЪЧЁБrЃЌЯЕНyОЭўЂФњюAХарщаЁаЭЮЂРћЦѓIЃЌВЂГіЯТDЬсЪОаЁаЭЮЂРћЦѓIПЩвдУтЬюВПЗжБэЮЁЃ

ЁЖЦѓIЫљЕУЖФъЖШМ{ЖЩъѓЛљЕAаХЯЂБэЁЗЃЈA000000ЃЉЕкЖўВПЗжЁАгаъPЩцЖЪТэЧщrЁБщпxЬюэФПЃЌДцдкЛђепАlЩњЯръPЪТэrаЁаЭЮЂРћЦѓIБиэЬюѓЃЛЕкШ§ВПЗжЁАжївЊЙЩ|МАЗжМtЧщrЁБщаЁаЭЮЂРћЦѓIУтЬюэФПЁЃ

ЯТвЛВНпMШыЁЖЦѓIЫљЕУЖФъЖШМ{ЖЩъѓБэЬюѓБэЮЁЗЃЌЙДпxашвЊЬюѓЕФЩъѓБэЮЃК

БиЬюБэЮщЁЖЦѓIЫљЕУЖФъЖШМ{ЖЩъѓЛљЕAаХЯЂБэЁЗЃЈA000000ЃЉЁЂЁЖжаШAШЫУёЙВКЭјЦѓIЫљЕУЖФъЖШМ{ЖЩъѓБэЃЈAюЃЉЁЗЃЈA100000ЃЉКЭA106000ЁЖЦѓIЫљЕУЖбaЬpУїМБэЁЗЁЃ Г§УтЬюБэЮЭтЃЌЦфгрБэЮИљўЦѓIыHЧщrЙДпxЁЃ

ЦфжаЃК ЁЖТЙЄаНГъжЇГіМАМ{Же{ећУїМБэЁЗЃЈA105050ЃЉЃЌМ{ЖШЫжЛвЊАlЩњЯръPжЇГіЃЌВЛеЪЧЗёМ{Же{ећЃЌОљэЬюѓЃЛ ЁЖйYЎaелХfЁЂфNМАМ{Же{ећУїМБэЁЗЃЈA105080ЃЉпmгУгкАlЩњйYЎaелХfЁЂфNЕФМ{ЖШЫЃЌoеЪЧЗёМ{Же{ећЃЌОљэЬюѓЃЛ ШєгаЙДпxЬюѓЧАЪіБэЮЃЌtЊЬюѓЁЖМ{Же{ећУїМБэЁЗЃЈA105000ЃЉЁЃ ІгкгаЯэЪмаЁаЭЮЂРћЦѓIЫљЕУЖЛнЕФЦѓIпЊЬюѓЁЖpУтЫљЕУЖЛнУїМБэЁЗЃЈA107040ЃЉ:

пxКУБэЮКѓЯТвЛВНЃЌвРДЮЬюѓЩЯЪіБэИёЁЃ

гЩгкЦѓIУтЬюЪеШыЁЂГЩБОЁЂйMгУУїМБэЃЌвђДЫЃЌЁЖжаШAШЫУёЙВКЭјЦѓIЫљЕУЖФъЖШМ{ЖЩъѓБэЃЈAюЃЉЁЗЃЈA100000ЃЉЕк1-13кОљгЩЦѓIЪжгЬюѓЁЃ

ЬсабЃКп@РяЕФЕўРИёАДееиеФъЖШѓБэЬюЃЌБЃГжвЛжТМДПЩЁЃ

ФПЧАЃЌызгЖеОжвбЌFздггЫуpУтЖю~ЃЌЎЁЖЦѓIЫљЕУЖФъЖШМ{ЖЩъѓЛљЕAаХЯЂБэЁЗЃЈA000000ЃЉЕк109кЁАаЁаЭЮЂРћЦѓIЁБщЁАЪЧЁБЧвЁЖжаШAШЫУёЙВКЭјЦѓIЫљЕУЖФъЖШМ{ЖЩъѓБэЃЈAюЃЉЁЗЃЈA100000ЃЉЕк23кЁАЊМ{ЖЫљЕУю~ЁБВЛГЌп^300ШfдЊrЃЌЁЖpУтЫљЕУЖЛнУїМБэЁЗЃЈA107040ЃЉЕквЛааЁАЗћКЯlМўЕФаЁаЭЮЂРћЦѓIpУтЫљЕУЖю~ЁБПЩздггЫуЃЌЦѓIHашвЊДђщ_A107040БэпMааД_еJВЂБЃДцМДПЩЁЃ

ЬюѓЭъЫљгаБэЮќcєЩъѓrЃЌЯЕНyўГіЯТDЬсЪОПђЃЌЦѓIПЩвдќcєяLыUЬсЪОЗўеЃЌІеепУшЮДЭЈп^аХЯЂпMааКЫЃЌаое§КѓдйЬсНЛЩъѓЃЌПЩвдpЩйЩъѓВюхeЃЌвВПЩвдпxёЬјп^яLыUЬсЪОЗўежБНгпMааЩъѓЁЃ

п@гОЭЩъѓГЩЙІСЫЃЌФњWўСЫсЃП

ШчЙћФуЪЧаЁаЭЮЂРћЦѓIЃЌФЧУДФуЕФЦѓIЫљЕУЖ

RЫуЧхРUЗЧГЃКЮЃЌкsОoАДВНѓEЬюАЩЁЃ

04 ЦѓIЫљЕУЖ

RЫуЧхРUВйзїЪжд