١��������I(y��)�����(hu��)Ӌ(j��)��(b��o)��Ďׂ�(g��)���}�о�

�����S��ؔ(c��i)��������I(y��)��(du��)�����(hu��)Ӌ(j��)��������ҕ����������҂��l(f��)�F(xi��n)��I(y��)�����(hu��)Ӌ(j��)�đ�(y��ng)�ô����ߣ����ǹ����(hu��)Ӌ(j��)��(b��o)��đ�(y��ng)��ˮƽ����R���mȻ�ܶ���I(y��)�ڹ����(hu��)Ӌ(j��)��(b��o)�淽���ѽ�(j��ng)�γ��˷dz���Ч���dz�����ɫ�����������Ǹ�����I(y��)�Ĺ����(hu��)Ӌ(j��)��(b��o)����Ȼ̎����ɢ���o��Ҏ(gu��)�ɵĠ�B(t��i)���҂��J(r��n)���б�Ҫ����Փ���挦(du��)��I(y��)�����(hu��)Ӌ(j��)��(b��o)��Ķ��x��ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)���c�����(hu��)Ӌ(j��)��(b��o)��ą^(q��)�e�������(hu��)Ӌ(j��)��(b��o)������á���I(y��)�����(hu��)Ӌ(j��)��(b��o)��Ľ���ԭ�t�ͽ�����I(y��)�����(hu��)Ӌ(j��)��(b��o)��Ļ��A(ch��)�l���ȃ�(n��i)���M(j��n)��̽ӑ��ϣ����(du��)��Փ�о��ߺ͌�(sh��)��(w��)�����ߣ������nj�(sh��)��(w��)�������������b��ָ��(d��o)��

�������P(gu��n)�I�~����I(y��) �����(hu��)Ӌ(j��)��(b��o)�� ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)��

�����S��ؔ(c��i)������(du��)�����(hu��)Ӌ(j��)�wϵ���O(sh��)�Ĵ����ƏV�Լ���I(y��)��(j��ng)�I(y��ng)�h(hu��n)����׃���ͼ��g(sh��)���M(j��n)����Խ��Խ�����I(y��)�_ʼ��ҕ�����(hu��)Ӌ(j��)��������������(hu��)Ӌ(j��)�����ġ�ţ���ӡ����������(hu��)Ӌ(j��)��(b��o)��đ�(y��ng)��ˮƽ����R����(y��ng)ԓ���J(r��n)���ܶ���I(y��)�ڹ����(hu��)Ӌ(j��)��(b��o)�淽���ѽ�(j��ng)�γ��˷dz���Ч���dz�����ɫ�����������Ǹ�����I(y��)�Ĺ����(hu��)Ӌ(j��)��(b��o)����Ȼ̎����ɢ���o��Ҏ(gu��)�ɵĠ�B(t��i)���҂��J(r��n)���б�Ҫ����Փ���挦(du��)��I(y��)�����(hu��)Ӌ(j��)��(b��o)��Ķ��x��ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)���c�����(hu��)Ӌ(j��)��(b��o)��ą^(q��)�e�������(hu��)Ӌ(j��)��(b��o)������á���I(y��)�����(hu��)Ӌ(j��)��(b��o)��Ľ���ԭ�t�ͽ�����I(y��)�����(hu��)Ӌ(j��)��(b��o)��Ļ��A(ch��)�l���ȃ�(n��i)���M(j��n)��̽ӑ��ϣ����(du��)��Փ�о��ߺ͌�(sh��)��(w��)�������������b��

һ����I(y��)�����(hu��)Ӌ(j��)��(b��o)��Ķ��x

���� �W(xu��)�g(sh��)��͌�(sh��)��(w��)�猦(du��)����I(y��)�����(hu��)Ӌ(j��)��(b��o)��ķQ�^�ܶ࣬�����(n��i)��ؔ(c��i)��(w��)�����(b��o)�棨�������ȣ�2004������I(y��)��(n��i)����(b��o)�棨�����εȣ�2009��2010��2011������(n��i)�������(b��o)�棨�Ǹ��У�2016���������(hu��)Ӌ(j��)��(b��o)�棨����ǵȣ�2016���ȣ��P��ʹ�ù����(hu��)Ӌ(j��)��(y��ng)��ָ�������õķQ�^������I(y��)�����(hu��)Ӌ(j��)��(b��o)�桱�����J(r��n)���(n��i)��ؔ(c��i)��(w��)�����(b��o)��ȷQ�^�c���ĵ���I(y��)�����(hu��)Ӌ(j��)��(b��o)��ă�(n��i)����ͬ��

�����P(gu��n)����I(y��)�����(hu��)Ӌ(j��)��(b��o)��Ķ��x�������Σ�2009���J(r��n)�顰��(n��i)����(b��o)����ָ��I(y��)��M�㶭��(hu��)���������T���ěQ���c������Ҫ�����Ƶķ�ӳ��I(y��)ؔ(c��i)��(w��)��r����(j��ng)�I(y��ng)�ɹ�������r����Ϣ�ļ�����(n��i)����(b��o)��ͨ��������(n��i)����(b��o)�������P(gu��n)�����f���Y�ϡ���(n��i)����(b��o)���Ǹ���(j��)��I(y��)��(n��i)���Q���c������Ҫ������(b��o)�ĸ��N��(b��o)��������I(y��)���N��(j��ng)�I(y��ng)�Q������Ҫ�Ĉ�(b��o)��������������Ҫ�Ĉ�(b��o)���ȡ����P(gu��n)�����f���Y�ϰ����M(j��n)�н�(j��ng)�I(y��ng)�Q���c������������Ҫ�ĸ��N�������f���ȡ����Ǹ��У�2016���J(r��n)�顰�����(hu��)Ӌ(j��)�����P(gu��n)��(hu��)Ӌ(j��)��Փ�Ļ��A(ch��)�ϣ������c���M(j��n)�����ƌW(xu��)��Փ����(c��)�؞���I(y��)��(n��i)������Q���ṩ��Ϣ����Ҳ�Q�顮��(n��i)����(b��o)���(hu��)Ӌ(j��)����������ǵȣ�2016���J(r��n)�顰�����(hu��)Ӌ(j��)��(b��o)�摪(y��ng)��(d��ng)�ԛQ��Ŀ��(bi��o)�錧(d��o)��(g��u)��һ��ӳ��I(y��)�r(ji��)ֵ���r(ji��)ֵ��(chu��ng)������P(gu��n)ϵ�Ĉ�(b��o)���wϵ���҂����@�N��(b��o)��ģʽ�Q������(hu��)Ӌ(j��)�C�ψ�(b��o)��ģʽ����������������(hu��)Ӌ(j��)��(b��o)��͌��(xi��ng)�����(hu��)Ӌ(j��)��(b��o)�档�������(hu��)Ӌ(j��)����ָ����2016���Ќ�(du��)�����(hu��)Ӌ(j��)��(b��o)��Ķ��x�顰�����(hu��)Ӌ(j��)��(b��o)���ǹ����(hu��)Ӌ(j��)���(d��ng)�ɹ�����Ҫ���F(xi��n)��ʽ��ּ�ڞ��(b��o)��ʹ�����ṩ�M�������Ҫ����Ϣ���������(hu��)Ӌ(j��)��(y��ng)��ָ����801̖(h��o)������I(y��)�����(hu��)Ӌ(j��)��(b��o)�棨2017���еĶ��x�顰��I(y��)�����(hu��)Ӌ(j��)��(b��o)�棬��ָ��I(y��)�\(y��n)�ù����(hu��)Ӌ(j��)����������(j��)ؔ(c��i)��(w��)�͘I(y��)��(w��)�Ļ��A(ch��)��Ϣ�ӹ������γɵģ��M����I(y��)�r(ji��)ֵ������Ҫ�Č�(du��)��(n��i)��(b��o)�档��

�����@Щ���x��һ���̶��Ϸ�ӳ����I(y��)�����(hu��)Ӌ(j��)��(b��o)��ă�(n��i)���ͱ��|(zh��)�������@Щ���xҪô���^�\�y(t��ng)��Ҫô�]��ͻ�������(hu��)Ӌ(j��)��(b��o)������I(y��)��(zh��n)��Ҏ(gu��)���͛Q�߷�������ã����眫�����ȣ�2004�����^�c(di��n)��������|(zh��)���ă�(n��i)�������(b��o)�摪(y��ng)����֧�Α�(zh��n)�ԛQ�ߡ���(n��i)�������(b��o)��ͨ�^��(du��)��˾��(zh��n)���M(j��n)��֧�Σ��_����(zh��n)��Ӌ(j��)����(du��)�P(gu��n)�I�ɹ����ص��ھ_����(zh��)�з�����ؔ(c��i)��(w��)��(j��)Ч������(bi��o)��(zh��n)����������(zh��n)��Ŀ��(bi��o)�O(ji��n)��ϵ�y(t��ng)�����P���J(r��n)�飬�����(hu��)Ӌ(j��)��(b��o)������I(y��)�đ�(zh��n)�Ԍӡ��\(y��n)�I(y��ng)�Ӻ����I(y��)�ӵȲ�ͬ�Ӽ�(j��)�Ĺ������\(y��n)�ù����(hu��)Ӌ(j��)�������ߣ��Y(ji��)�ϘI(y��)��(w��)�l(f��)չ��(sh��)�H����(du��)��I(y��)��(j��ng)��(j��)���(d��ng)�M(j��n)���A(y��)�y(c��)���Q�ߡ�Ҏ(gu��)�������ơ��u(p��ng)�r(ji��)�ȣ��ƶ����䌍(sh��)��(zh��n)��Ҏ(gu��)�����f(xi��)�{(di��o)�YԴ���úͷ�ӳ��(chu��ng)��r(ji��)ֵ�Y(ji��)���ĕ����ļ���

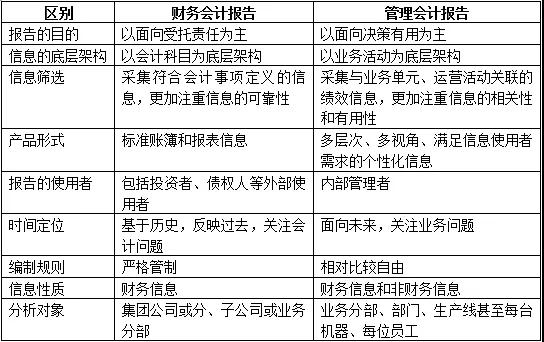

������I(y��)ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)���c�����(hu��)Ӌ(j��)��(b��o)��ą^(q��)�e

�����҇�(gu��)����(hu��)Ӌ(j��)����Ҏ(gu��)������ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)����һ��(g��)��λ�������(gu��)�����P(gu��n)���T�ṩ���������(hu��)���_��¶�ķ�ӳԓ��λؔ(c��i)��(w��)��r�ͽ�(j��ng)�I(y��ng)�ɹ��ĕ����ļ���ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)���ɕ�(hu��)Ӌ(j��)��(b��o)������(hu��)Ӌ(j��)��(b��o)����ע��ؔ(c��i)��(w��)��r�f�����M�ɡ����P(gu��n)���ɡ�������Ҏ(gu��)Ҏ(gu��)����(hu��)Ӌ(j��)��(b��o)������(hu��)Ӌ(j��)��(b��o)����ע��ؔ(c��i)��(w��)��r�f����횽�(j��ng)ע��(c��)��(hu��)Ӌ(j��)����Ӌ(j��)�ģ�ע��(c��)��(hu��)Ӌ(j��)���������ڵĕ�(hu��)Ӌ(j��)����(w��)�����ߵČ�Ӌ(j��)��(b��o)�摪(y��ng)��(d��ng)�Sͬؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)��һ���ṩ�����@ȻĿǰ��ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)���Է���(w��)Ͷ�Y�ߡ�����(qu��n)�˵��ⲿ�������P(gu��n)�ߞ���ҪĿ�ģ����y��ȫ�M�����Q�ߵ���Ҫ����I(y��)��횴����l(f��)չ�����(hu��)Ӌ(j��)��(b��o)�棬���ܞ齛(j��ng)�I(y��ng)�������ṩ��S�ȡ����������Ϣ���_����I(y��)�����l(f��)չ�������(hu��)Ӌ(j��)��(b��o)���cؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)��o��(li��n)ϵ������(du��)���v�����ߵą^(q��)�eҲ�dz����@�������@Щ�^(q��)�e���ԏ��a(b��)ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)���ڹ�˾�Q�߹�������IJ���֮̎���@�����(hu��)Ӌ(j��)��(b��o)��ăr(ji��)ֵ���ڣ����ߵą^(q��)�e���1��ʾ��

������1 ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)������(hu��)Ӌ(j��)��(b��o)��ą^(q��)�e

������I(y��)�����(hu��)Ӌ(j��)��(b��o)�������

������I(y��)����Ҫ��PDCA�]�h(hu��n)�����������(hu��)Ӌ(j��)Ҳһ�ӣ�������ǰ�����к��º�����(g��)�A�Σ������A(y��)��������]�h(hu��n)�����A(y��)��ľ����c���_(d��)����(zh��)�бO(ji��n)�ء������c���˵��A�Σ����Թ����(hu��)Ӌ(j��)��(b��o)�水����ǰ�����к��º�����(g��)�A�ΰl(f��)�]���������£�

����1����(zh��n)��Ҏ(gu��)���c�Q��֧��

�����]�й����(hu��)Ӌ(j��)֧�εđ�(zh��n)���ǿ��И��w����������2018���J(r��n)����I(y��)��һ��(g��)����(zh��n)���ƶ�����(zh��n)�Ԍ�(sh��)ʩ������Ӌ(j��)�����M�����f(xi��)�{(di��o)��ָ�]�c���ƣ�����(zh��n)���{(di��o)������������������(zh��n)�Ԍ�(sh��)ʩ���o��ѭ�h(hu��n)�����w��������I(y��)�ěQ��֧��ϵ�y(t��ng)�������(hu��)Ӌ(j��)����I(y��)�Ľ�(j��ng)�I(y��ng)�������̵���Ҫ�M�ɲ��֡�������I(y��)��(zh��n)���ƶ��͌�(sh��)ʩ���^���У������߿���ͨ�^�����(hu��)Ӌ(j��)��(b��o)��Ľ���^ȥ�Ľ�(j��ng)�I(y��ng)�Y(ji��)����������δ���đ�(zh��n)�ԛQ��֧�֡�

����2���\(y��n)�I(y��ng)�^���еĹܿ�

������I(y��)�_���ˑ�(zh��n)��Ŀ��(bi��o)��������I(y��)��(j��ng)�I(y��ng)�h(hu��n)���ď�(f��)�s�ԡ���(zh��n)��Ŀ��(bi��o)�ĺ������Լ���(g��)��Ŀ��(bi��o)�ͽM��Ŀ��(bi��o)�IJ�һ���ԵȆ��}����(hu��)��(d��o)����I(y��)���\(y��n)�I(y��ng)���^����ƫ�x��(zh��n)��Ŀ��(bi��o)����I(y��)�\(y��n)�I(y��ng)���(d��ng)��ҪͶ���YԴ����I(y��)�Ĺ����ߞ���Ū����YԴ��Ͷ��a(ch��n)��Ч�ʣ���������˽��\(y��n)�I(y��ng)��r���@�r(sh��)����Ҫ�����(hu��)Ӌ(j��)��(b��o)�漰�r(sh��)�l(f��)�F(xi��n)���F(xi��n)��ƫ����r(sh��)�mƫ��ͨ�^ץס�\(y��n)�I(y��ng)Ŀ��(bi��o)�Ĉ�(zh��)�У����Ͷ���YԴ��Ч�ʣ��@�����\(y��n)�I(y��ng)�^�̵Ĺܿأ�ֻ��ץס���\(y��n)�I(y��ng)���^�̲���ץס��(zh��n)��Ŀ��(bi��o)���ŗ��^�̣����Ƿŗ���(zh��n)��Ŀ��(bi��o)��

����3���\(y��n)�I(y��ng)�Y(ji��)���ĘI(y��)��(j��)?c��)u(p��ng)�r(ji��)

������_����I(y��)��(zh��n)��Ŀ��(bi��o)�Č�(sh��)�F(xi��n)����I(y��)��Ҫ�����A(y��)�ȴ_���Ę�(bi��o)��(zh��n)��һ�����u(p��ng)�r(ji��)�����\(y��n)�ÿƌW(xu��)���u(p��ng)�r(ji��)��������(du��)�I(y��)��(w��)���T���ܲ��T�M(j��n)�п����u(p��ng)�r(ji��)�����У������(hu��)Ӌ(j��)��(b��o)��鿼���u(p��ng)�r(ji��)���T���T�������I(y��)��(j��)�ṩ������(j��)���҂��f����ָ��(bi��o)��ָ�]���������ߺ͆T�����������鶼�LJ��@����ָ��(bi��o)�D(zhu��n)�ģ���(du��)�\(y��n)�I(y��ng)�Y(ji��)���M(j��n)�м��r(sh��)�Ŀ����u(p��ng)�r(ji��)�������{(di��o)��(d��ng)�����ߺ͆T���Ĺ����e�O�ԡ�

�ġ���I(y��)�����(hu��)Ӌ(j��)��(b��o)��Ľ���ԭ�t

����1���m��(y��ng)��ԭ�t

������I(y��)�����(hu��)Ӌ(j��)��(b��o)��ľ��ơ���������(b��o)�͡�ʹ�õȑ�(y��ng)�c��I(y��)�M���ܘ�(g��u)�͛Q�ߙC(j��)��һ�¡��������ȣ�2004���J(r��n)�顰��(n��i)��ؔ(c��i)��(w��)�����(b��o)�����齛(j��ng)�I(y��ng)�Q�ߺͽ�(j��ng)�I(y��ng)��������Ҫ���ߣ�������ڇ�(gu��)��(n��i)������I(y��)���ѽ�(j��ng)�V����(y��ng)�ã�������Փ�ϵ��្�e�����^���ٻ��R�š�,��(sh��)�H������Ҳ������_�������@���ܾ��ǃ�(n��i)��ؔ(c��i)��(w��)�����(b��o)����е������������ܾ��нy(t��ng)һ�ı��_(d��)��ʽ�����J(r��n)�ľ��Ɯ�(zh��n)�t�͈�(b��o)�����̡�����(ji��n)���f�������(hu��)Ӌ(j��)��(b��o)���Ǟ���I(y��)��(n��i)�������߷���(w��)�ģ����Ա��F(xi��n)��һ���Ă�(g��)�Ի�����I(y��)��(y��ng)�Y(ji��)�ϽM���ܘ�(g��u)���I(y��)��(w��)���c(di��n)����(n��i)���ڙ�(qu��n)�țQ�ߙC(j��)���O(sh��)Ӌ(j��)�m�ϵĹ����(hu��)Ӌ(j��)��(b��o)���wϵ�������A��(r��n)���F(tu��n)��һ�Ҷ�Ԫ����(j��ng)�I(y��ng)����I(y��)�����m��(y��ng)���F(tu��n)��˾��������Ҫ����˾��1999���_ʼ����Ԫ���ĘI(y��)��(w��)���Y�a(ch��n)���֞�؟(z��)�Ά�λ����������(r��n)�����M(j��n)�Ќ��I(y��)����������(chu��ng)�����ԑ�(zh��n)�Ԟ����ĵ�6S����ϵ�y(t��ng)����(du��)��ͬ���ИI(y��)�M(j��n)�нy(t��ng)һ���|(zh��)����������������(r��n)���Ĺ����(b��o)��ϵ�y(t��ng)�Ǒ�(zh��n)�Ԉ�(zh��)�е��P(gu��n)ע�c(di��n)���ɿ���ؔ(c��i)��(w��)���Tÿ�¾��ƹ����(hu��)Ӌ(j��)��(b��o)����������ͬ�I(y��)��(w��)��K�ĠI(y��ng)�I(y��)�~���p�桢�Y�a(ch��n)ؓ(f��)�����F(xi��n)���������ɱ��M(f��i)�á�ӯ����������(y��ng)���~������Y�a(ch��n)����r��

����2���Ӵ���ԭ�t

������ͬ�ӴεĹ����ߌ�(du��)��I(y��)�\(y��n)�I(y��ng)��r���P(gu��n)ע�c(di��n)�Dz�ͬ�ģ������(hu��)Ӌ(j��)��(b��o)���ṩ����Ϣ�Ͱl(f��)�]�Q��֧�ֵ����÷��棬��(y��ng)����(j��)��ͬ�ӴΣ���(zh��n)�Ԍӡ��\(y��n)�I(y��ng)�ӡ����I(y��)�ӣ��ăr(ji��)ֵ���������M(j��n)�Д�(sh��)��(j��)���ϑ�(y��ng)�ã�ͨ�^�����(hu��)Ӌ(j��)��(b��o)��չ�F(xi��n)��(j��ng)�I(y��ng)�Y(ji��)������(sh��)�F(xi��n)�I(y��)��(w��)���^�y(c��)���r(ji��)ֵ�ɺ�������(g��u)�첻ͬ�ӴεĹ����(hu��)Ӌ(j��)��(b��o)�档����ԭ���A���F(tu��n)��˾�O(sh��)�������ӹ����(hu��)Ӌ(j��)��(b��o)���wϵ��������(zh��n)�Ԍ��桢�\(y��n)�I(y��ng)��������I(y��)���棺��(zh��n)�Ԍ���Ĺ����(hu��)Ӌ(j��)��(b��o)�淴ӳ��I(y��)�Ŀ��w��r���\(y��n)�I(y��ng)����Ĺ����(hu��)Ӌ(j��)��(b��o)�淴ӳ���w���\(y��n)�I(y��ng)��r�����I(y��)����Ĺ����(hu��)Ӌ(j��)��(b��o)�淴ӳ��(chu��ng)��r(ji��)ֵ�ĺ��ĘI(y��)��(w��)�Լ��c���a(ch��n)�����P(gu��n)(li��n)��һϵ�о��w�����I(y��)���(d��ng)�Ġ�r��

����3�����P(gu��n)��ԭ�t

�������P(gu��n)����ָ�c�Q�����P(gu��n)�����и�׃�Q�ߵ����������P(gu��n)��Ϣ��ָ�c����̎���е����(xi��ng)����ij�N�P(gu��n)(li��n)����Ϣ����Ϣ�����P(gu��n)�Ա��F(xi��n)��Ӱ�Ŀ��(bi��o)��Ӱ푛Q�ߡ������(hu��)Ӌ(j��)��(b��o)��Ҫ��������ṩ��(n��i)���Q�ߡ����ơ��u(p��ng)�r(ji��)����ͨ����Ҫ�ĸ��N��Ϣ,�e�Ǖ�(hu��)Ӌ(j��)��Ϣ�������(hu��)Ӌ(j��)��(b��o)�摪(y��ng)��(ji��n)�ֆ��}��(d��o)���ṩ�c�Q�����P(gu��n)�����P(gu��n)��Ϣ��

����4��������ԭ�t

�������ڹ����(hu��)Ӌ(j��)����Ĕ�(sh��)��(j��)��ɢ�ڲ�ͬ�ĘI(y��)��(w��)���T������Ҫ��(sh��)�F(xi��n)�I(y��)ؔ(c��i)�ںϣ������(hu��)Ӌ(j��)�ˆT��(y��ng)�߂��ռ���(sh��)��(j��)��������(sh��)��(j��)������(sh��)��(j��)���Ϟ�����Ҫ�Ĺ����(hu��)Ӌ(j��)��(b��o)��������������(hu��)Ӌ(j��)��(b��o)�������˴����ķ�ؔ(c��i)��(w��)��Ϣ��ؔ(c��i)��(w��)��Ϣ���ɞ���I(y��)�\(y��n)�I(y��ng)�Y(ji��)���Č�(d��o)���x�������(hu��)Ӌ(j��)�ˆT�����m��(d��ng)?sh��)Ĺ��߷�����ģ���ߣ��?sh��)�F(xi��n)��(sh��)��(j��)�IJ���c���ϣ��O(sh��)Ӌ(j��)�����(hu��)Ӌ(j��)��(b��o)���wϵ��

����5���ɱ�Ч��ԭ�t

�������������������ߵ�ʹ�����гɱ��ģ��ڕ�(hu��)Ӌ(j��)�������(d��ng)�У�һ�(xi��ng)���(d��ng)�������횴�����ɱ������ƹ����(hu��)Ӌ(j��)��(b��o)��ijɱ������棬��(hu��)Ӱ푃�(n��i)�����ⲿʹ���ߵěQ�ߡ������(hu��)Ӌ(j��)��(b��o)��ă�(n��i)�ݺ͈�(b��o)���l������ѭ���P(gu��n)�ԵȻ���ԭ�t��ͬ�r(sh��)����횿��]�ɱ�Ч��ԭ�t���^�ڷ����Ĉ�(b��o)���(n��i)�ݺ��^���l���Ĉ�(b��o)�����ڕ�(hu��)�Ӵ�����ɱ����ò���ʧ�������ߑ�(y��ng)ԓ����ᘌ�(du��)�����(hu��)Ӌ(j��)��(b��o)��ă�(n��i)�ݺ��l�ʽY(ji��)�Ͻ�(j��ng)�I(y��ng)�h(hu��n)����׃�����r(sh��)�{(di��o)��������(j��)��ͬ�Ĺ���Ӽ�(j��)Ҫ��ͬ�l�ʺ����ڵĹ����(hu��)Ӌ(j��)��(b��o)�档��������b�伯�F(tu��n)�Ķ���(hu��)�������ṩ�����(hu��)Ӌ(j��)��(b��o)�棬�P(gu��n)ע���^�Ի�څ��(sh��)�Ԇ��}�����°l(f��)���^��(j��ng)��(j��)�ͮa(ch��n)�I(y��)�l(f��)չ�YӍ�����F(tu��n)��˾�߹�ÿ���������_��(j��ng)��(j��)�\(y��n)�з�����(hu��)���I(y��)���߹ܽM��������I(y��)�_չ�¶ȝL��(d��ng)�A(y��)�y(c��)�ȹ����(hu��)Ӌ(j��)��(b��o)�������(hu��)�h����I(y��)ÿ��ᘌ�(du��)�Ј�(ch��ng)׃����r�M(j��n)�бO(ji��n)�ط��������ơ��a(ch��n)�N����r�܈�(b��o)���ȹ����(hu��)Ӌ(j��)��(b��o)�棬�е���I(y��)ÿ�ձO(ji��n)���ճ�Ӌ(j��)����(zh��)����r��

�塢������I(y��)�����(hu��)Ӌ(j��)��(b��o)��Ļ��A(ch��)�l��

����1���O(sh��)�������(hu��)Ӌ(j��)���T

������I(y��)��(y��ng)�O(sh��)�����T�Ĺ����(hu��)Ӌ(j��)���Tؓ(f��)؟(z��)�����(hu��)Ӌ(j��)�ĺ���͈�(b��o)�湤���������(hu��)Ӌ(j��)��(b��o)��ľ����c��(zh��)�����w������Ɍ��T�Ĺ����(hu��)Ӌ(j��)���T������(d��o)��١�����ȣ�2014��ͨ�^�{(di��o)�顰�l(f��)�F(xi��n)���T�O(sh��)�������(hu��)Ӌ(j��)���T�Ĺ�˾ռ26.49%���]�Ќ��T�Ĺ����(hu��)Ӌ(j��)���T�Ĺ�˾ռ73.51%������I(y��)�����Ƶ����|(zh��)��������Փ�LJ�(gu��)�I(y��ng)��I(y��)߀�����Y��I(y��)���O(sh��)�����T�Ĺ����(hu��)Ӌ(j��)���T����I(y��)�����ٔ�(sh��)���mȻ�������O(sh��)�������(hu��)Ӌ(j��)���T������(du��)������(hu��)��Щ�����҂��l(f��)�F(xi��n)������O(sh��)�������(hu��)Ӌ(j��)���T����I(y��)Խ��Խ�࣬����TCL���F(tu��n)�����M(j��n)������+��(li��n)�W(w��ng)���đ�(zh��n)���D(zhu��n)�ͣ������ˡ��a(ch��n)Ʒ+����(w��)�����̘I(y��)ģʽ���ڼ��F(tu��n)��˾ؔ(c��i)��(w��)�\(y��n)�I(y��ng)���������O(sh��)�������(hu��)Ӌ(j��)���M(j��n)�k���ҡ���ԓ�k����ؓ(f��)؟(z��)��Փ�о����wϵ���O(sh��)��ƽ�_(t��i)���O(sh��)���ƏV���������(hu��)Ӌ(j��)�������ڮa(ch��n)�I(y��)����_���������(hu��)Ӌ(j��)���M(j��n)ؓ(f��)؟(z��)�ˡ���ԓؓ(f��)؟(z��)��ؓ(f��)؟(z��)�f(xi��)�{(di��o)�����M(j��n)���a(ch��n)�I(y��)�����(hu��)Ӌ(j��)ƽ�_(t��i)���O(sh��)�����M(j��n)���a(ch��n)�I(y��)�����(hu��)Ӌ(j��)�(xi��ng)Ŀ����ÿ��(g��)��I(y��)�O(sh��)�������(hu��)Ӌ(j��)���M(j��n)ؓ(f��)؟(z��)�ˡ���ؓ(f��)؟(z��)�_չ���M(j��n)����I(y��)�����(hu��)Ӌ(j��)�(xi��ng)Ŀ��ͬ�r(sh��)�ɼ��F(tu��n)���M(j��n)�k���ҡ����Č��ҽM����I(y��)�����(hu��)Ӌ(j��)���M(j��n)ؓ(f��)؟(z��)�˳����(xi��ng)Ŀ�M�����к��Č��ҽM�ɼ��F(tu��n)�x�����(xi��ng)Ŀ�M��2011���_ʼÿ���e�kһ�ù����(hu��)Ӌ(j��)��ِ�����F(tu��n)��˾ÿ��l(f��)�ı��Ã�(y��u)������(hu��)Ӌ(j��)�(xi��ng)Ŀ�͂�(g��)�ˣ�ʹ�ù����(hu��)Ӌ(j��)�����_ʼ�������ġ�

����2��ؔ(c��i)��(w��)�ˆT��ģ���������

�����S����(sh��)��(j��)����(li��n)�W(w��ng)����Ӌ(j��)��ͅ^(q��)�K朵İl(f��)չ����(du��)�ںܶ�ؔ(c��i)��(w��)��(hu��)Ӌ(j��)�Ļ��A(ch��)�������v����X����ȡ�����X����?y��n)��?c��i)��(w��)��(hu��)Ӌ(j��)�Ļ��A(ch��)����Ҏ(gu��)�t�LJ�(y��n)����ƣ��ǡ��И�(bi��o)��(zh��n)�𰸡��ģ����nj�(du��)�ڹ����(hu��)Ӌ(j��)�������v����X�ǟo��ȡ�����X�ģ���?y��n)����?hu��)Ӌ(j��)��������(du��)ؔ(c��i)��(w��)��(hu��)Ӌ(j��)���v���^���ɣ��ǡ��]�И�(bi��o)��(zh��n)�𰸡��ģ�����δ��ؔ(c��i)��(w��)�ˆT�İl(f��)չ�����Ǐ��¹����(hu��)Ӌ(j��)�������@�ӌ�(du��)��ؔ(c��i)��(w��)�ˆT��Ҫ��Խ��Խ�ߣ����˾߂䌣�I(y��)֪�R(sh��)���ИI(y��)�͘I(y��)��(w��)֪�R(sh��)����ͨ�f(xi��)�{(di��o)����֮�⣬ؔ(c��i)��(w��)�ˆT߀Ҫ�߂䔵(sh��)��(j��)�Ľ�ģ����������ͨ�^��(sh��)��(j��)֮�g���P(gu��n)ϵ����ӯ������ģ�͡�Ŀ��(bi��o)�A(y��)�y(c��)ģ�͡��A(y��)�㾎��ģ�ͣ�ᘌ�(du��)�����(hu��)Ӌ(j��)�ķ����c���ߣ����ØI(y��)��(w��)ģ�ͺ����I(y��)��(w��)���(d��ng)�ăr(ji��)ֵ���F(xi��n)�е�ؔ(c��i)��(w��)�����wϵ���ڌ�(du��)����¶�Ę�(bi��o)��(zh��n)�����������ИI(y��)��I(y��)��(w��)���c(di��n)�y�Է���չʾ������ȱʧ�����ØI(y��)��(w��)ģ�ͻ���߀ԭ�I(y��)��(w��)������Ͷ��a(ch��n)���P(gu��n)ϵ�����P(gu��n)�I�ǽ���ؔ(c��i)��(w��)�c�I(y��)��(w��)�Ę���������Ŀ��(bi��o)������Q��֧�֣�����ԭ���A���F(tu��n)��˾ͨ�^�I(y��)��(w��)ģ�ͻ�������ͬ�I(y��)��(w��)��Ԫ�ĘI(y��)��(w��)�О��Լ���ͬ�I(y��)��(w��)��Ԫ֮�g���P(gu��n)ϵ�����I(y��)��(w��)߉�����⡢�O(sh��)Ӌ(j��)����(g��u)���c���������a(ch��n)�I(y��)朌��桢�\(y��n)�I(y��ng)���桢�S�V������P(gu��n)�I�I(y��)��(w��)Ҫ�ؼ{��ģ�ͣ����2��ʾ����ͨ�^�I(y��)��(w��)ģ�ͻ�֧���ԡ��Q��֧�֞�Ŀ��(bi��o)���Ĺ����(b��o)���wϵ��

������2 ԭ���A���F(tu��n)��˾��ͬ�������ĘI(y��)��(w��)ģ�ͻ�

����3����(g��u)�������(hu��)Ӌ(j��)����͈�(b��o)���wϵ

�����cؔ(c��i)��(w��)��(hu��)Ӌ(j��)�Ĵ_�J(r��n)��Ӌ(j��)����ӛ䛺͈�(b��o)���wϵһ�ӣ���I(y��)���Կ��]���������(hu��)Ӌ(j��)����͈�(b��o)���wϵ����ͬ��ؔ(c��i)��(w��)��(hu��)Ӌ(j��)�����wϵ�������(hu��)Ӌ(j��)��(sh��)��(j��)��Դ�ڲ�ͬ�ĘI(y��)��(w��)ϵ�y(t��ng)���@Щ��(sh��)��(j��)��ɢ�ڲ�ͬ���YԴʹ�ò��T�����ڛ]�нy(t��ng)һ�Ĺ����(hu��)Ӌ(j��)��(sh��)��(j��)ƽ�_(t��i)����Ϣ�u�F(xi��n)���(y��n)�أ������҂�Ҫ������(hu��)Ӌ(j��)��(b��o)�����������ԭ�t�������˾���������(hu��)Ӌ(j��)����ϵ�y(t��ng)���I(y��)��(w��)���T��ʹ���YԴ���^���У������_(t��i)�~ӛ䛰l(f��)���ĘI(y��)��(w��)��(sh��)��(j��)���@�ӹ����(hu��)Ӌ(j��)��(b��o)��������|(zh��)����Ч�ʌ���(hu��)���ߣ�Ҳ�������Ƅ�(d��ng)��I(y��)���V���ؑ�(y��ng)�ù����(hu��)Ӌ(j��)��(b��o)�档���ڹ����(hu��)Ӌ(j��)���|(zh��)����һ��(g��)��Ϣϵ�y(t��ng)�������(hu��)Ӌ(j��)��(b��o)���������Ҫ��(qi��ng)��������Ϣϵ�y(t��ng)��֧�Ρ�

����4������ȫ�T�r(ji��)ֵ����������

������I(y��)��(n��i)����(y��ng)����ȫ�T�r(ji��)ֵ�����������������I(y��)�ĸ߹�Ҫ�ɞ�����(hu��)Ӌ(j��)��(b��o)����Ƅ�(d��ng)�ߣ���I(y��)����ͨ�^��(du��)���Tؓ(f��)؟(z��)���M(j��n)����Ӗ(x��n)��ͬ�н����ȷ�ʽ����߹ܵ���ҕ�������A(y��)��������ɱ����Ƶȹ��ߣ���˾��(y��ng)��ȫ�T��ȫ��λ��ȫ�r(ji��)ֵ朡�ȫ�^�̡�ȫ��λ����������C�I(y��)��(w��)���Tؓ(f��)؟(z��)���_ʼ�ĘI(y��)��(w��)�Ƕ��D(zhu��n)��r(ji��)ֵ�Ƕȣ���ؔ(c��i)��(w��)���T�ṩ�I(y��)��(w��)�c�r(ji��)ֵ���P(gu��n)ϵ��(sh��)��(j��)��������(j��)�����(hu��)Ӌ(j��)���T�ṩ�ķ����M(j��n)�ЛQ�ߡ�

������ܰ��ʾ����������(b��o)����/��������ԃ�ČW(xu��)�T����(li��n)ϵ�W(w��ng)վ�ͷ����ߓܴ�ͷ��Ԓ4008816886��QQ̖ͬ(h��o)��

�������ώ� �֙C(j��)�ţ�18801588078

����ʩ�ώ� �֙C(j��)�ţ�13337808312

������ώ� �֙C(j��)�ţ�13905166580

�������ώ� �֙C(j��)�ţ�18860900878

�������ώ� �֙C(j��)�ţ�13813086899

�������ώ� �֙C(j��)�ţ�18761668689

�n�����]

- �����(hu��)Ӌ(j��)�����v��

- �����(hu��)Ӌ(j��)��ͨ�P(gu��n)��

- �����(hu��)Ӌ(j��)���f(xi��)�h��

| ��Ŀ | ���ͽ�B | �r(ji��)�� | ُ�I |

|---|---|---|---|

| ȫ�� | PCMA�C��������(b��o)���M(f��i)����ԇ�M(f��i)����Ӗ(x��n)�M(f��i)���̲��M(f��i) | 1860 |

ُ�I

|

| ��Ŀ | ���ͽ�B | �r(ji��)�� | ُ�I |

|---|---|---|---|

| �����(hu��)Ӌ(j��)��ͨ�P(gu��n)�� | ���I(y��)������Ӗ(x��n)ͨ�P(gu��n)�ࣺ�����̲��M(f��i)����ԇ�M(f��i)�����A(ch��)�n�̡���(sh��)���n�̡���ǰ�_��ֱ���n�̡������o��(d��o)����(qi��ng)��ģ�M��ԇ�}�죩 | 2260 |

ُ�I

|

| �����(hu��)Ӌ(j��)��Փ | ���I(y��)������Ӗ(x��n)��ɫ�ࣺ�����̲��M(f��i)����ԇ�M(f��i)�����A(ch��)�n�̡���(sh��)���n�̡���ǰ�_��ֱ���n�̡������o��(d��o)����(qi��ng)��ģ�M��ԇ�}�죩 | 2260 |

ُ�I

|

| �����(hu��)Ӌ(j��)�I(y��)���� | ���I(y��)������Ӗ(x��n)��ɫ�ࣺ�����̲��M(f��i)����ԇ�M(f��i)�����A(ch��)�n�̡���(sh��)���n�̡���ǰ�_��ֱ���n�̡������o��(d��o)����(qi��ng)��ģ�M��ԇ�}�죩 | 2260 |

ُ�I

|

| �A(y��)�㌍(sh��)��(w��) | ���I(y��)������Ӗ(x��n)��ɫ�ࣺ�����̲��M(f��i)����ԇ�M(f��i)�����A(ch��)�n�̡���(sh��)���n�̡���ǰ�_��ֱ���n�̡������o��(d��o)����(qi��ng)��ģ�M��ԇ�}�죩 | 2260 |

ُ�I

|

| �ɱ����� | ���I(y��)������Ӗ(x��n)��ɫ�ࣺ�����̲��M(f��i)����ԇ�M(f��i)�����A(ch��)�n�̡���(sh��)���n�̡���ǰ�_��ֱ���n�̡������o��(d��o)����(qi��ng)��ģ�M��ԇ�}�죩 | 2260 |

ُ�I

|

| ��Ŀ | ���ͽ�B | �r(ji��)�� | ُ�I |

|---|

- �����(hu��)Ӌ(j��)��ģ���}���C�ϰ�

- �����(hu��)Ӌ(j��)��ģ���}����(sh��)�(y��n)��

| ��Ŀ | �汾�ͽ�B | �r(ji��)�� | ُ�I |

|---|---|---|---|

| �����(hu��)Ӌ(j��)��Փ | ģ�M��ԇ��ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng) | 120 |

ُ�I

|

| �����(hu��)Ӌ(j��)�I(y��)���� | ģ�M��ԇ��ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng) | 120 |

ُ�I

|

| �A(y��)�㌍(sh��)��(w��) | ģ�M��ԇ��ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng) | 120 |

ُ�I

|

| �ɱ����� | ģ�M��ԇ��ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng) | 120 |

ُ�I

|

| 2�T | ģ�M��ԇ��ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng) | 240 |

ُ�I

|

| 3�T | ģ�M��ԇ��ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng) | 360 |

ُ�I

|

| 4�Tȫ�� | ģ�M��ԇ��ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng) | 480 |

ُ�I

|

| ��Ŀ | �汾�ͽ�B | �r(ji��)�� | ُ�I |

|---|

��һ�l���^��Σ�� ��ؔ(c��i)��(w��)�ˬF(xi��n)�ڲ����@���C������Ҫ��֮�������r(ji��)��

���P(gu��n)����

�����YӍ

- �м�(j��)��(hu��)Ӌ(j��)��ԇ��(b��o)���Čٵ�ԭ�t��ʲô��˼����Ҫ�ṩʲô�C����

- ����(j��)��(hu��)Ӌ(j��)�Y��ԇ�}���ģ��ϵ�y(t��ng)���}��ِ�����c���}���߷֡�

- 2025���м�(j��)��(hu��)Ӌ(j��)��(b��o)������_ͨ��7��2�ս�ֹ

- 2025��ȳ���(j��)��(hu��)Ӌ(j��)���I(y��)���g(sh��)�Y��ԇ��V

- ؔ(c��i)�����l(f��)��2025����м�(j��)��(hu��)Ӌ(j��)�Y��ԇ���P(gu��n)���(xi��ng)֪ͨ

�W(w��ng)վ�؈D

ؔ(c��i)��(j��ng)��(hu��)Ӌ(j��)���T�C��

- �м�(j��)ģ�M��ԇϵ�y(t��ng)���c(di��n)���M(j��n)��>>

- �м�(j��)ԇ������(x��)ģʽ���c(di��n)���M(j��n)��>>

- �м�(j��)�¹�(ji��)����(x��)ģʽ���c(di��n)���M(j��n)��>>

- �м�(j��)�}��ß����ܡ��c(di��n)���M(j��n)��>>

- �м�(j��)��(hu��)Ӌ(j��)�Y�� ���M(f��i) �n ���M(f��i)ˢ�}

- �м�(j��)��(hu��)Ӌ(j��)�Y�� ���M(f��i) �n ���M(f��i)ˢ�}

- ע��(c��)��(hu��)Ӌ(j��)�� ���M(f��i) �n ���M(f��i)ˢ�}

- �⽛(j��ng)�Q(m��o)��(hu��)Ӌ(j��) ���M(f��i) �n ���M(f��i)ˢ�}

- �����(hu��)Ӌ(j��)�� ���M(f��i) �n ���M(f��i)ˢ�}

- �м�(j��)�����(hu��)Ӌ(j��) ���M(f��i) �n ���M(f��i)ˢ�}

- ��(hu��)Ӌ(j��)��(sh��)��(w��)���� ���M(f��i) �n ���M(f��i)ˢ�}

�W(w��ng)�j(lu��)�n�̺��w��36�W(xu��)�r(sh��)����

�����������(hu��)Ӌ(j��)�ˆT�I(y��)���¡�

�������A(y��)�㌍(sh��)��(w��)��

���A(y��)�㾎�ơ��A(y��)���(zh��)�С��A(y��)������c����

�ġ����ɱ�������

���ɱ����Ʒ������ɱ�؟(z��)�Ρ���(bi��o)��(zh��n)�ɱ�ϵ�y(t��ng)�����I(y��)�ɱ������

������(sh��)���n�̣�30�W(xu��)�r(sh��)����

1�����A(y��)�㌍(sh��)�١�

2�����ɱ���(sh��)�١�

���I(y��)֪�R(sh��)ˮƽ��ԇ��

��ԇ��(n��i)���Թ����(hu��)Ӌ(j��)�����м�(j��)���̲ģ�

���L(f��ng)�U(xi��n)��������

����(j��)��������

���Q�߷�������

��؟(z��)�Ε�(hu��)Ӌ(j��)������������߀������

�����(hu��)Ӌ(j��)�I(y��)���¡�

���Ї�(gu��)����(hu��)Ӌ(j��)����CFO��������ܡ���

���Ї�(gu��)�����(hu��)Ӌ(j��)�I(y��)������ܡ�

����ˮƽ��ԇ��

������(ji��n)���}����ԇ����ָ��(d��o)����������(hu��)Ӌ(j��)��������