|文章來源:財智同學、小穎言稅、晶晶亮的稅月、稅來稅往,版權歸原作者所有,如有不妥,請聯系刪除。

個人所得稅,免征!今天起,這33種情況通通不用再交個人所得稅了!

今天小編給大家整理了33種免征個人所得稅知識點,大家讀完這篇文章可以收藏一下,在以后遇到個人所得稅的問題也會從容應對。

1

個人所得稅最新稅率表來了!

建議打印出來學習

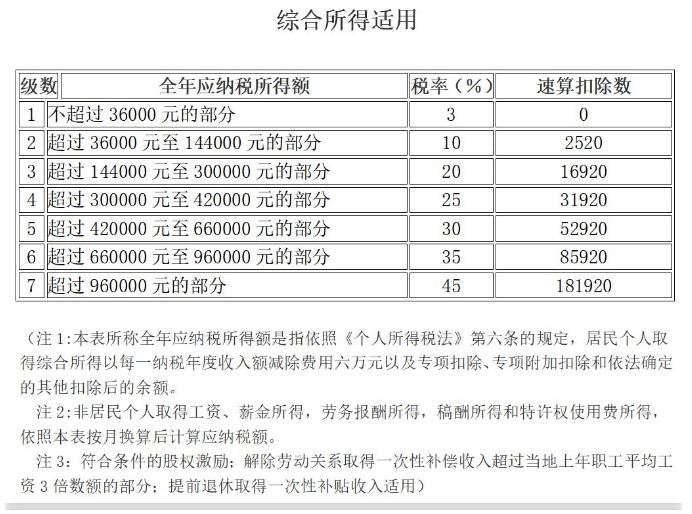

一、個人所得稅稅率表

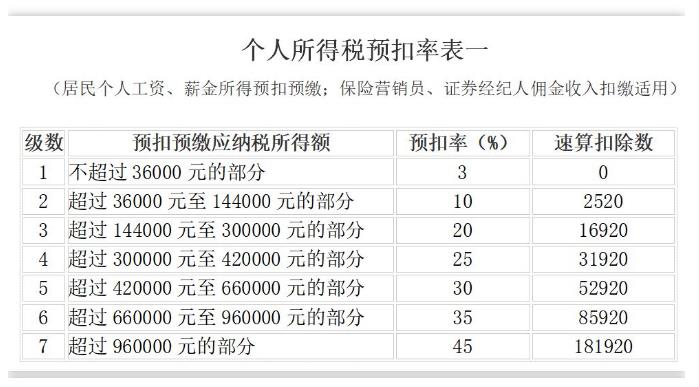

二、個人所得稅預扣稅率表

2

如何計算申報個人所得稅?

一、納稅義務發生時間

扣繳義務人應當在代扣稅款的次月十五日內,向主管稅務機關報送其支付所得的所有個人的有關信息、支付所得數額、扣除事項和數額、扣繳稅款的具體數額和總額以及其他相關涉稅信息資料。

二、哪些個人所得需要繳納個人所得稅

共9項。

(一)工資、薪金所得;

(二)勞務報酬所得;

(三)稿酬所得;

(四)特許權使用費所得;

(五)經營所得;

(六)利息、股息、紅利所得;

(七)財產租賃所得;

(八)財產轉讓所得;

(九)偶然所得。

三、新個稅法下如何計算工資、薪金?

2019年實施的新個人所得稅法,明確了居民個人的工資、薪金所得在繳納個人所得稅時,日常采取累計預扣法進行預扣預繳;勞務報酬所得、稿酬所得、特許權使用費所得,采取基本平移現行規定的做法預扣預繳。

何為累計預扣法?

計算公式為:累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除。其中,累計減除費用按照5000元/月乘以納稅人當年截至本月在本單位的任職受雇月份數計算。

舉例來說: 一職員2015年入職,2019年每月應發工資均為10000元,每月減除費用5000元,“三險一金”等專項扣除為1500元,如果從1月起享受專項附加扣除1000元,沒有減免收入及減免稅額等情況,以前3個月為例,應當按照以下方法計算預扣預繳稅額: 1月份:(10000-5000-1500-1000)×3%=75元; 2月份:(10000×2-5000×2-1500×2-1000×2)×3%-75=75元; 3月份:(10000×3-5000×3-1500×3-1000×3)×3%-75-75=75元。 除工資、薪金外,勞務報酬所得、稿酬所得、特許權使用費所得按次或者按月預扣預繳個人所得稅。勞務報酬所得、稿酬所得、特許權使用費所得以收入減除費用后的余額為收入額。其中,稿酬所得的收入額減按70%計算。 在計算減除費用時,勞務報酬所得、稿酬所得、特許權使用費所得每次收入不超過4000元的,減除費用按800元計算;每次收入4000元以上的,減除費用按20%計算。

3

免征個人所得稅33種情形

1、不屬于工資薪金性質的補貼、津貼

《財政部國家稅務總局關于誤餐補助范圍確定問題的通知》(財稅字〔1995〕82號)規定:按財政部門規定個人因公在城區、郊區工作,不能在工作單位或返回就餐,確實需要在外就餐的,根據實際誤餐頓數,按規定的標準領取的誤餐費,不征個人所得稅。一些單位以誤餐補助名義發給職工的補貼、津貼,應當并入當月工資、薪金所得計征個人所得稅。

6.單位和個人繳納的“三險一金”免稅

時間:2020-06-12 責任編輯:chenzhifeng1

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

相關文章

無相關信息