您現在的位置:

您現在的位置:注會《財管》重要知識點:租賃籌資

租賃籌資

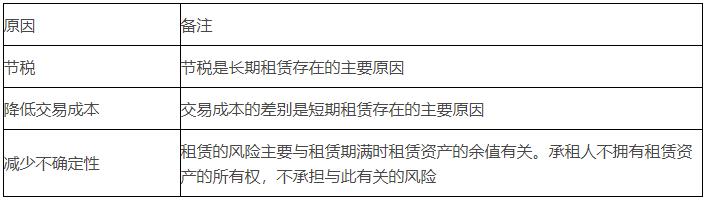

一、租賃的概念及原因

(一)租賃的概念

租賃是指在一定的期間內,出租人將資產使用權讓與承租人以獲取對價的合同。

(二)租賃的原因

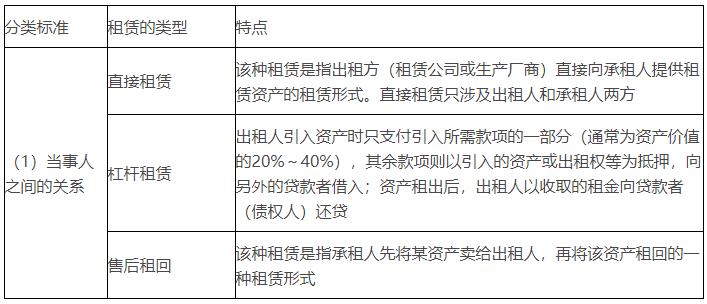

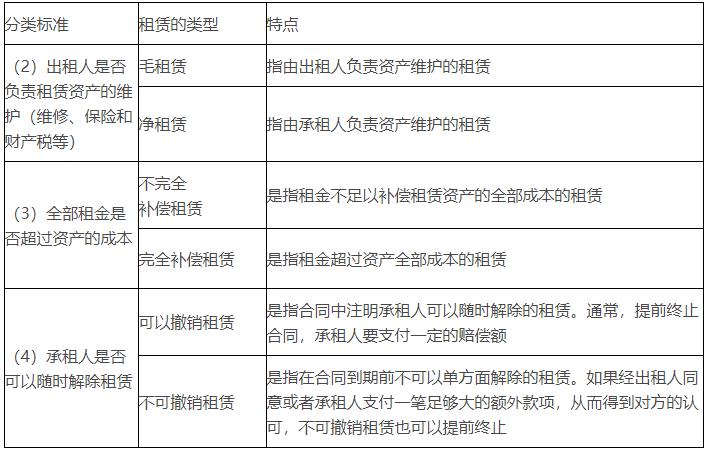

(三)租賃的主要類型

(四)租賃費用

1.租賃費用的經濟內容

包括出租人的全部出租成本和利潤。

出租成本:購置成本、營業成本、相關的利息。

2.租賃費用的報價形式

(1)合同分別約定租賃費、利息和手續費;

(2)合同分別約定租賃費和手續費;

(3)合同只約定一項綜合租賃費,沒有分項的價格。

二、租賃的會計處理和稅務處理

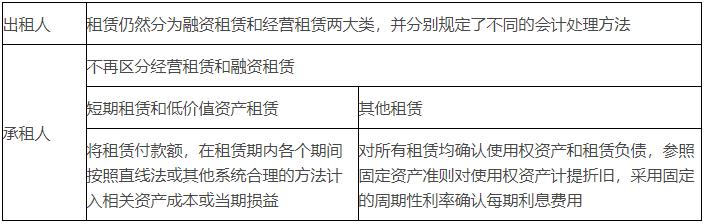

(一)租賃的會計處理

【提示】(1)短期租賃:是指在租賃期開始日,租賃期不超過12個月的租賃,但包含購買選擇權的租賃不屬于短期租賃;

(2)低價值資產租賃:是指單項租賃資產為全新資產時價值較低的租賃;

(3)本教材主要考慮承租人角度的租賃決策,除采用簡化處理的短期租賃和低價值資產租賃外,其他租賃均采用單一的會計處理模型。

(二)租賃的稅務處理

我國稅法沒有規定租賃的分類標準,可以采用會計準則對于租賃的分類和確認標準。稅收法規規定了租賃資產的計稅基礎和扣除時間,并且與會計準則不一致時,應遵循稅收法規。

三、租賃的決策分析

(一)租賃的財務處理

財務管理主要關注估值。由于稅法的相關規定將影響稅后現金流量,故財務管理采用稅法的角度而不是會計的角度看待租賃問題。

(二)租賃分析的基本方法

1.租賃決策

自行購買資產還是租用資產

2.決策指標

租賃凈現值=租賃的現金流量總現值-借款購買的現金流量總現值

(三)現金流量的確定

1.短期租賃和低價值資產租賃(租賃費可以抵稅的租賃)

承租人租賃期的現金流量=-稅后租金=-租金×(1-所得稅稅率)

2.其他租賃

稅法規定:租賃費不可抵稅時,租賃資產可以提取折舊費用,分期扣除。

(1)承租人現金流量確定

(2)自行購買的相關現金流量

【提示】若合同約定設備日常維護、運營的相關成本由承租人承擔,則設備維護運營成本是非相關現金流量,無需考慮。

(四)租賃分析的折現率

【提示】在實務中的慣例是采用簡單的辦法,就是統一使用有擔保的稅后債務成本作為折現率。與此同時,對于折舊抵稅額和期末資產余值進行比較謹慎的估計,即根據風險大小適當調整預計現金流量。

四、售后租回

(一)含義

是指賣主(即承租人)將一項自制或外購的資產出售后,又將該項資產從買主(即出租人)租回。在售后租回方式下,賣主同時是承租人,買主同時是出租人。

(二)會計處理

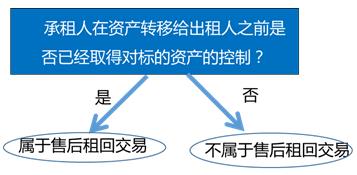

1.售后租回交易的判定

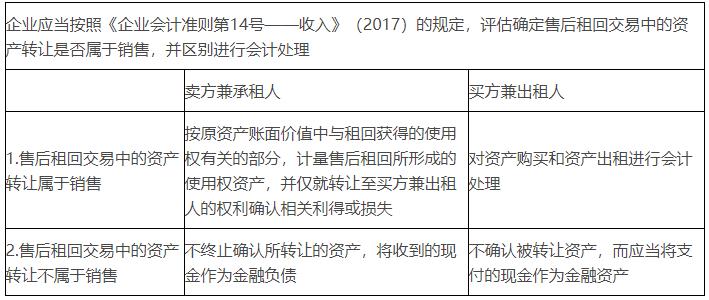

2.會計處理

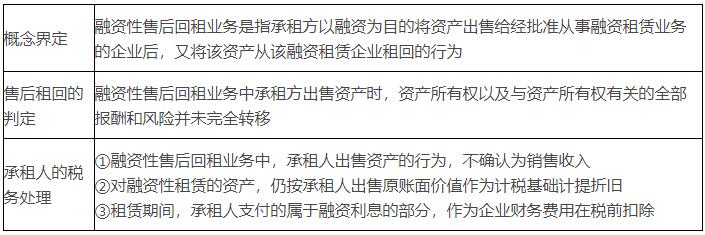

(三)稅務處理

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版