您現在的位置:

您現在的位置:注會《財管》重要知識點:股利理論與股利政策

股利理論與股利政策

一、股利理論

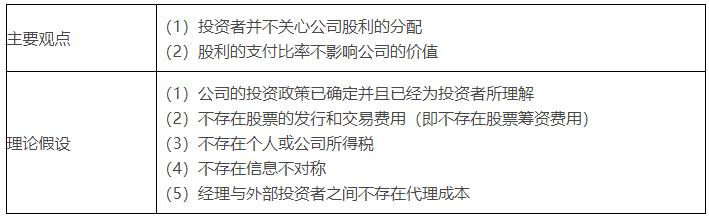

(一)股利無關論(完全市場理論)

這一理論是米勒與莫迪格利安尼于1961年提出。

(二)股利相關論

1.稅差理論

稅差:現金股利稅和資本利得稅有差異。

2.客戶效應理論

【提示】客戶效應理論是對稅差效應理論的進一步擴展,研究處于不同稅收等級的投資者對待股利分配態度的差異。

3.“一鳥在手”理論

一鳥在手:當期現金股利。

在林之鳥:未來的資本利得。

4.代理理論

基于代理理論對股利分配政策選擇的分析將是多種因素權衡的復雜過程。

5.信號理論

基本觀點:在信息不對稱的情況下,公司可以通過股利政策向市場傳遞有關公司未來盈利能力的信息。股利政策所產生的信息效應會影響股票的價格。

【提示】鑒于投資者對股利信號信息的理解不同,所做出的對企業價值的判斷也不同。

【提示】如果考慮處于成熟期的企業,其盈利能力相對穩定,此時企業宣布增發股利特別是發放高額股利,可能意味著該企業目前沒有新的前景很好的投資項目,預示著企業成長性趨緩甚至下降,因此,隨著股利支付率提高,股票價格應該是下降的;而當宣布減少股利,則意味著企業需要通過增加留存收益為新增投資項目提供融資,預示著未來前景較好,因此,隨著股利支付率降低,股票價格應該是上升的。

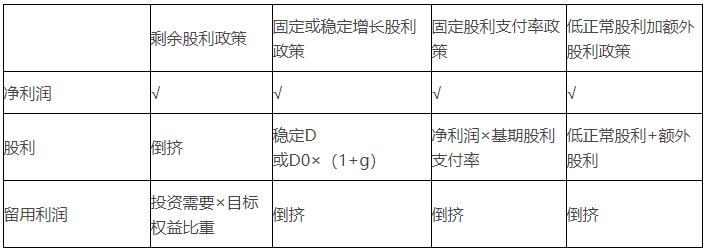

二、股利政策的類型

1.剩余股利政策

(1)含義

是指在公司有著良好的投資機會時,根據一定的目標資本結構,測算出投資所需的權益資本,先從盈余當中留用,然后將剩余的盈余作為股利予以分配。

(2)特點

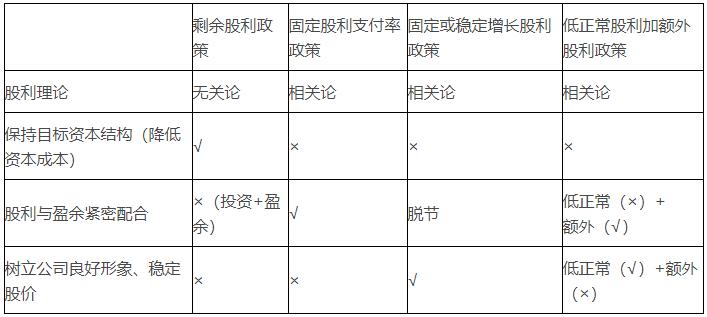

采用剩余股利政策的根本理由是為了保持理想的資本結構,使加權平均資本成本最低。

【提示】股利支付受未來投資機會和盈利的影響,基于股利無關論。

(3)應注意的問題

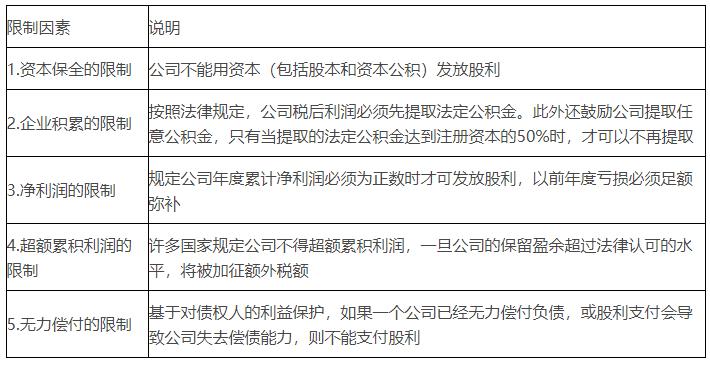

第一,關于法律限制(提取10%的公積金)

法律的這條規定,實際上只是對本年利潤“留存”數額的限制,而不是對股利分配的限制。

第二,關于財務限制(目標資本結構、現金)

①資本結構是長期有息負債和所有者權益的比率,不是資產負債率不變。

②分配股利的現金問題,是營運資金管理問題,如果現金存量不足,可以通過短期借款解決,與籌集長期資本無直接關系。

第三,關于經濟限制(籌資順序、不考慮以前年度未分配利潤)

①出于經濟上有利的原則,籌集資金要在確定目標結構的前提下,首先使用留存利潤補充資金,其次的來源是長期借款,最后的選擇是增發股份。

②限制動用以前年度未分配利潤分配股利的真正原因,來自財務限制和采用的股利分配政策。只有在資金有剩余的情況下,才會超本年盈余進行分配。超量分配,然后再去借款或向股東要錢,不符合經濟原則。因此,該公司不會動用以前年度未分配利潤,只能分配本年利潤的剩余部分給股東。

第四、注意是針對事后的利潤分配還是事前的利潤分配規劃

①事后利潤分配——針對已經實現的利潤的分配

②預計的利潤分配規劃——針對預計利潤的分配

2.固定股利或穩定增長股利政策

(1)含義

企業將每年派發的股利固定在某一特定水平上或是在此基礎上維持某一固定增長率從而逐年穩定增長。

(2)特點

優點:

①固定或穩定增長的現金股利向市場傳遞著公司經營業績正常或穩定增長的信息,有利于樹立公司良好的形象,增強投資者對公司的信心,從而使公司股票價格保持穩定或上升;

②固定或穩定增長的股利有利于投資者安排股利收入和支出。

缺點:

①股利的支付與盈余相脫節。當盈余較低時仍要支付固定或穩定增長的股利,這可能導致資金短缺,財務狀況惡化;

②不能像剩余股利政策那樣保持較低的資本成本。

3.固定股利支付率政策

(1)含義

是公司確定一個股利占盈余的比率,長期按此比率支付股利的政策。

(2)特點

優點:能使股利與公司盈余緊密地配合,以體現多盈多分,少盈少分,無盈不分的原則。

缺點:各年的股利變動較大,極易造成公司不穩定的感覺,對穩定股票價格不利。

4.低正常股利加額外股利政策

(1)含義

該股利政策是公司一般情況下每年只支付固定的、數額較低的股利,在盈余較多的年份,再根據實際情況向股東發放額外股利。但額外股利并不固定化,不意味著公司永久地提高了規定的股利支付率。

(2)采用該政策的理由

具有較大靈活性;使一些依靠股利度日的股東每年至少可以得到雖然較低但比較穩定的股利收入,從而吸引住這部分股東。

注意:四種股利政策的比較。

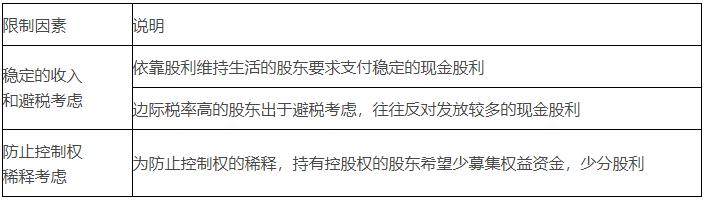

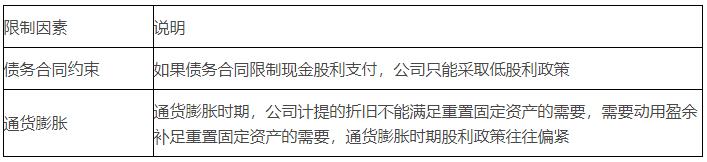

三、股利政策的影響因素

(一)法律限制

(二)股東因素

(三)公司因素

(四)其他限制

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版