您現在的位置:

您現在的位置:注冊會計師《經濟法》重要知識點:信息披露制度

信息披露制度

【考點1】定期報告(★)(P227)

1.披露時間

上市公司、公司債券上市交易的公司、股票在國務院批準的其他全國性證券交易場所交易的公司,應當按照國務院證券監督管理機構和證券交易場所規定的內容和格式編制定期報告,并按照以下規定報送和公告:

(1)年度報告

在每一會計年度結束之日起4個月內,報送并公告年度報告,其中的年度財務會計報告應當經會計師事務所審計。

(2)中期報告

在每一會計年度的上半年結束之日起2個月內,報送并公告中期報告。

【解釋】上市公司還應當在每個會計年度第3個月、第9個月結束后的1個月內編制并披露季度報告。

2.董事、監事和高級管理人員的責任

(1)發行人的董事、高級管理人員應當對證券發行文件和定期報告簽署書面確認意見。

(2)發行人的監事會應當對董事會編制的證券發行文件和定期報告進行審核并提出書面審核意見,監事應當簽署書面確認意見。

(3)董事、監事和高級管理人員無法保證證券發行文件和定期報告內容的真實性、準確性、完整性或者有異議的,應當在書面確認意見中發表意見并陳述理由,發行人應當披露。發行人不予披露的,董事、監事和高級管理人員可以直接申請披露。

【考點2】重大事件(★★★)(P228)

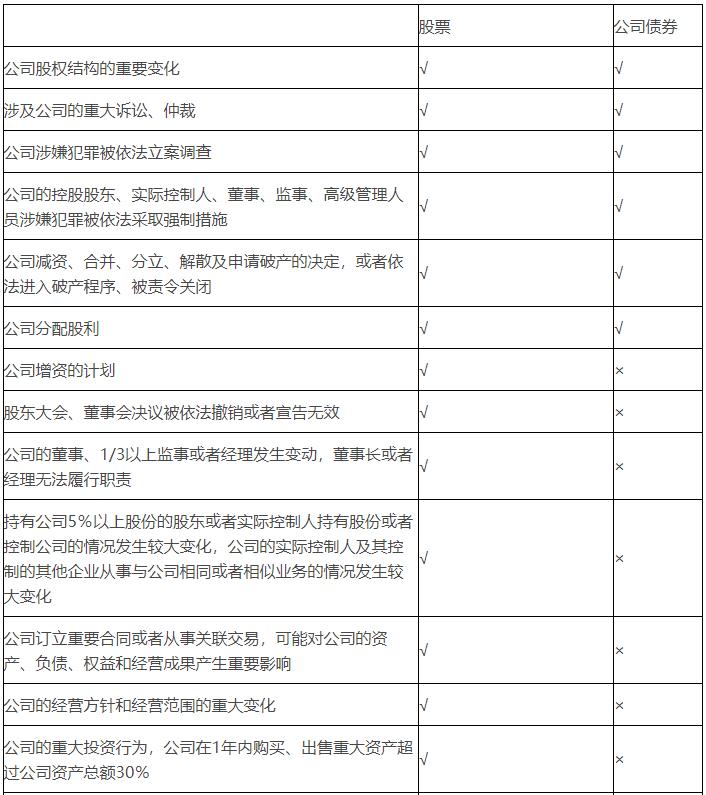

1.股票

根據《證券法》第80條的規定,發生可能對上市公司、股票在國務院批準的其他全國性證券交易場所交易的公司的股票交易價格產生較大影響的重大事件,投資者尚未得知時,公司應當立即將有關該重大事件的情況向國務院證券監督管理機構和證券交易場所報送臨時報告,并予公告,說明事件的起因、目前的狀態和可能產生的法律后果。其中的重大事件包括:

(1)公司的經營方針和經營范圍的重大變化;

(2)公司的重大投資行為,公司在1年內購買、出售重大資產超過公司資產總額30%,或者公司營業用主要資產的抵押、質押、出售或者報廢一次超過該資產的30%;

(3)公司訂立重要合同、提供重大擔保或者從事關聯交易,可能對公司的資產、負債、權益和經營成果產生重要影響;

(4)公司發生重大債務和未能清償到期重大債務的違約情況;

(5)公司發生重大虧損或者重大損失;

(6)公司生產經營的外部條件發生的重大變化;

(7)公司的董事、1/3以上監事或者經理發生變動,董事長或者經理無法履行職責;

(8)持有公司5%以上股份的股東或者實際控制人持有股份或者控制公司的情況發生較大變化,公司的實際控制人及其控制的其他企業從事與公司相同或者相似業務的情況發生較大變化;

(9)公司分配股利、增資的計劃,公司股權結構的重要變化,公司減資、合并、分立、解散及申請破產的決定,或者依法進入破產程序、被責令關閉;

(10)涉及公司的重大訴訟、仲裁,股東大會、董事會決議被依法撤銷或者宣告無效;

(11)公司涉嫌犯罪被依法立案調查,公司的控股股東、實際控制人、董事、監事、高級管理人員涉嫌犯罪被依法采取強制措施;

(12)國務院證券監督管理機構規定的其他事項。

【解釋1】公司的控股股東或者實際控制人對重大事件的發生、進展產生較大影響的,應當及時將其知悉的有關情況書面告知公司,并配合公司履行信息披露義務。

【解釋2】上市公司控股子公司發生重大事件,可能對上市公司證券及其衍生品種交易價格產生較大影響的,上市公司應當履行信息披露義務。(2017年案例分析題)2.公司債券

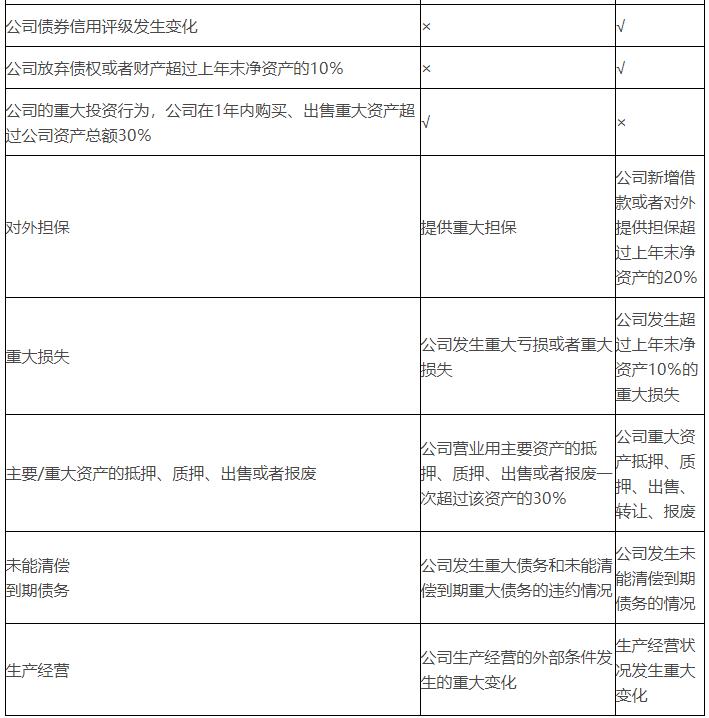

根據《證券法》第81條的規定,發生可能對上市交易公司債券的交易價格產生較大影響的重大事件,投資者尚未得知時,公司應當立即將有關該重大事件的情況向國務院證券監督管理機構和證券交易場所報送臨時報告,并予公告,說明事件的起因、目前的狀態和可能產生的法律后果。其中的重大事件包括:

(1)公司股權結構或者生產經營狀況發生重大變化;

(2)公司債券信用評級發生變化;

(3)公司重大資產抵押、質押、出售、轉讓、報廢;

(4)公司發生未能清償到期債務的情況;

(5)公司新增借款或者對外提供擔保超過上年末凈資產的20%;

(6)公司放棄債權或者財產超過上年末凈資產的10%;

(7)公司發生超過上年末凈資產10%的重大損失;

(8)公司分配股利,作出減資、合并、分立、解散及申請破產的決定,或者依法進入破產程序、被責令關閉;

(9)涉及公司的重大訴訟、仲裁;

(10)公司涉嫌犯罪被依法立案調查,公司的控股股東、實際控制人、董事、監事、高級管理人員涉嫌犯罪被依法采取強制措施;

(11)國務院證券監督管理機構規定的其他事項。

表7-2 重大事件

3.重大事件的披露

上市公司應當在最先發生的以下任一時點,及時履行重大事件的信息披露義務:

(1)董事會或者監事會就該重大事件形成決議時;

(2)有關各方就該重大事件簽署意向書或者協議時;

(3)董事、監事或者高級管理人員知悉該重大事件發生并報告時。

【解釋】“及時”是指自起算日起或者觸及披露時點的2個交易日內。但是,在上述規定的時點之前出現下列情形之一的,上市公司應當及時披露相關事項的現狀、可能影響事件進展的風險因素:(1)該重大事件難以保密;(2)該重大事件已經泄露或者市場出現傳聞;(3)公司證券及其衍生品種出現異常交易情況。(2016年案例分析題、2017年案例分析題、2019年案例分析題)

1.信息披露義務人披露的信息,應當真實、準確、完整,簡明清晰,通俗易懂,不得有虛假記載、誤導性陳述或者重大遺漏。

2.證券同時在境內境外公開發行、交易的,其信息披露義務人在境外披露的信息,應當在境內同時披露。

3.信息披露義務人披露的信息應當同時向所有投資者披露,不得提前向任何單位和個人泄露。但是,法律、行政法規另有規定的除外。

4.任何單位和個人不得非法要求信息披露義務人提供依法需要披露但尚未披露的信息。任何單位和個人提前獲知的前述信息,在依法披露前應當保密。

5.除依法需要披露的信息之外,信息披露義務人可以自愿披露與投資者作出價值判斷和投資決策有關的信息,但不得與依法披露的信息相沖突,不得誤導投資者。

6.發行人及其控股股東、實際控制人、董事、監事、高級管理人員等作出公開承諾的,應當披露。不履行承諾給投資者造成損失的,應當依法承擔賠償責任。

7.信息披露義務人在公司網站及其他媒體發布信息的時間不得先于指定媒體,不得以新聞發布或者答記者問等任何形式代替應當履行的報告、公告義務,不得以定期報告形式代替應當履行的臨時報告義務。

8.上市公司董事、監事、高級管理人員、持股5%以上的股東及其一致行動人、實際控制人應當及時向上市公司董事會報送上市公司關聯人名單及關聯關系的說明。上市公司應當履行關聯交易的審議程序,并嚴格執行關聯交易回避表決制度。交易各方不得通過隱瞞關聯關系或者采取其他手段,規避上市公司的關聯交易審議程序和信息披露義務。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版