您現在的位置:

您現在的位置:注會《稅法》重要知識點:進出口稅則

進出口稅則

一、進出口稅則概況(了解,能力等級1)

進出口稅則是一國政府根據國家關稅政策和經濟政策,通過一定立法程序制定公布實施的進出口貨物和物品應稅的關稅稅率表。

進出口稅則以稅率表為主體,稅率表包括稅則商品分類目錄和稅率欄兩大部分。

稅號及所對應的貨品名稱以海關合作理事會制定的國際通用的協調編碼(H.S編碼)為基礎。

稅則部分內容展示(4月):

步驟如下:二、稅則歸類——查找稅目

1.了解需要歸類的具體進出口商品的構成、材料屬性、成分組成、特性、用途和功能。

2.查找有關商品在稅則中擬歸的類、章及稅號。對于原材料性質的貨品,應首先考慮按其屬性歸類;對于制成品,應首先考慮按其用途歸類。

3.將考慮采用的有關類、章及稅號進行比較,篩選出最為合適的稅號。

4.通過上述方法難以確定的稅則歸類商品,可運用歸類總規則的有關條款來確定其稅號。如進口地海關無法解決的稅則歸類問題,應報海關總署明確。

三、稅率

(一)進口關稅稅率(★★)

1.稅率設置與適用

我國進口稅則設有最惠國稅率、協定稅率、特惠稅率、普通稅率、關稅配額稅率等。對進口貨物在一定期限內可實行暫定稅率。

《進出口關稅條例》規定,適用最惠國稅率的進口貨物有暫定稅率的,應當適用暫定稅率。適用特惠稅率、協定稅率的進口貨物有暫定稅率的,應當從低適用稅率。適用普通稅率的進口貨物,不適用暫定稅率。

2.稅率種類

按征收關稅的標準,可以分成從價稅、從量稅、復合稅、選擇稅、滑準稅。

(二)出口關稅稅率

我國現行稅則對100余種商品征收出口關稅。對部分商品可實行暫定稅率(200余種)。

(三)特別關稅(★★)

特別關稅包括報復性關稅、反傾銷稅與反補貼稅、保障性關稅。

【提示】對關稅稅率的理解要注意以下幾方面:

第一,進口適用稅率的選擇是根據貨物的不同原產地而確定的,適用最惠國稅率、協定稅率、特惠稅率的國家或地區的名單,由國務院關稅稅則委員會決定,報國務院批準后執行。進口商品絕大部分采用從價定率的征稅方法,對部分商品實行從量稅、復合稅、選擇稅和滑準稅。滑準稅是一種特殊的從價定率征稅方法。

第二,征收出口關稅的貨物項目很少,主要采用的是從價定率征稅的方法。

第三,原產地不明的進口貨物實行普通稅率。

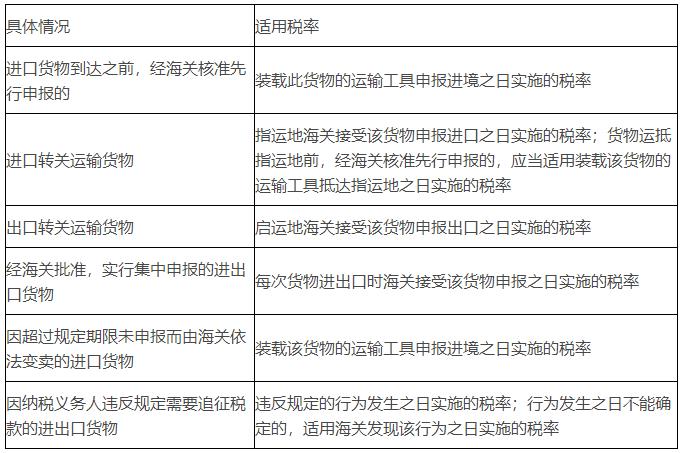

(四)關稅稅率的運用(★★★)

關稅稅率的運用規則如下:

1.一般規定

進出口貨物,應當適用海關接受該貨物申報進口或者出口之日實施的稅率。

2.特殊規定

不同進出口方式下,稅率的具體運用有不同的規定。

特殊進出口方式的貨物或違規貨物的稅率規定

(1)保稅貨物經批準不復運出境的;

(2)保稅倉儲貨物轉入國內市場銷售的;

(3)減免稅貨物經批準轉讓或者移作他用的;

(4)可暫不繳納稅款的暫時進出境貨物,經批準不復運出境或者進境的;

(5)租賃進口貨物,分期繳納稅款的。

4.補征或者退還進出口貨物稅款,應當按照前述規定(即2和3)確定適用的稅率。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版