您現在的位置:

您現在的位置:注會《稅法》重要知識點:完稅價格與應納稅額的計算

完稅價格與應納稅額的計算

一、原產地規定

原產地的確定直接影響進口關稅稅率的確定,產自不同國家或地區的進口貨物適用不同的關稅稅率。

我國基本采用“全部產地生產標準”、“實質性加工標準”兩種國際上通用的原產地標準。

1.全部產地生產標準是指進口貨物“完全在一個國家內生產或制造”,生產國或制造國即該貨物的原產國。

【核心知識點】該國船只上卸下的海洋捕撈物,以及該國船只在海上取得的其他產品。

2.實質性加工標準是適用于確定有兩個或兩個以上國家參與生產的產品的原產國的標準,以最后一個對貨物進行經濟上可以視為實質性加工的國家作為有關貨物的原產國。實質性加工是指符合以下兩個條件之一:

(1)加工后,進出口稅則4位數稅號一級的稅則歸類發生改變。例如,從南非購買鉆石(7102),在意大利鑲嵌成鉑金鑲鉆首飾(7113),鉑金鑲鉆首飾的原產國就是意大利。

(2)加工增值部分占新產品總值比例超過30%及以上的。例如,意大利從南非購買100萬歐元鉆石,簡單切割后對外銷售140萬歐元,稅號前四位7102不變,增值部分占新產品總值=40÷140×100%=28.57%,則鉆石的原產國是南非。如果經意大利簡單切割后對外銷售150萬歐元,稅號前四位7102不變,增值部分占新產品總值=50÷150×100%=33.33%,則鉆石的原產國是意大利。

二、關稅完稅價格

關稅完稅價格是指貨物的關稅計稅價格。

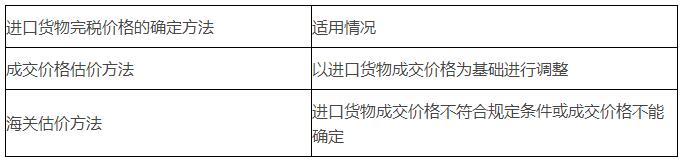

(一)一般進口貨物的完稅價格(★★★)

根據《海關法》規定,進口貨物的完稅價格包括貨物的貨價、貨物運抵我國境內輸入地點起卸前的運輸及其相關費用、保險費。

《海關法》規定了進口貨物完稅價格的確定方法:

(1)進口貨物的成交價格應當符合的條件

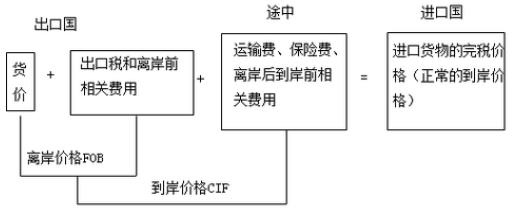

對進口成交價格而言,交易應是真實的;價格應是確定的、完整的、公允的。進口貨物完稅價格所包含的因素可用下圖表示:

(2)應計入完稅價格的調整項目

進口貨物完稅價格中的貨價應該是完整的,包括應由買方負擔、支付的傭金、經紀費、包裝費用、與貨物視為一體的容器費用和其他費用等。但不包括買方向自己的采購代理人支付的購貨傭金,也不包括貨物進口后發生的安裝、運輸費用等。

【歸納】進口貨物關稅完稅價格的構成——完整的CIF:

基本構成:貨價C+至運抵口岸的運費及相關費用F+保險費I

綜合考慮可能調整的應計入完稅價格的項目:

(1)買方負擔、支付的中介傭金、經紀費;

(2)買方負擔的包裝勞務費和包裝材料費、與貨物視為一體的容器費用;

(3)買方付出的其他相關費用;

(4)與進口貨物有關的且構成進口條件的特許權使用費;

(5)賣方直接或間接從買方對該貨物進口后轉售、處置或使用所得中獲得的收益。

【注意】不計入完稅價格的因素:

(1)購貨傭金(向自己的采購代理人支付的勞務費用);

(2)貨物進口后發生的建設、安裝、裝配、維修、技術援助費(保修費用除外);

(3)運抵境內輸入地點起卸后的運輸及其相關費用、保險費;

(4)進口關稅、進口環節海關代征稅及其他國內稅;

(5)為在境內復制進口貨物而支付的費用;

(6)境內外技術培訓及境外考察費用;

(7)符合條件的為進口貨物而融資產生的利息費用。

2.進口貨物海關估價方法

對于進口貨物的價格不符合成交價格條件或成交價格不能確定的,海關經了解有關情況,并且與納稅義務人進行價格磋商后,依次使用的方法包括:

(1)相同貨物成交價格估價方法;

【提示】第一順序,同時或大約同時(申報之日前后45日)、多個價格的選擇(最低價格)。相同商業水平且進口數量基本一致。

(2)類似貨物成交價格估價方法;

【提示】第二順序,相同商業水平且進口數量基本一致。

(3)倒扣價格估價方法;

(4)計算價格估價方法;

生產用材料和加工費+通常利潤和一般費用+I+F

【提示】倒扣價格估價方法和計算價格估價方法的適用順序可以顛倒。

(5)合理方法。

【歸納1】上述進口貨物海關估價方法依次使用,一般不能跨順序選擇,但是納稅義務人向海關提供有關資料后,可以提出申請,顛倒倒扣價格估價方法和計算價格估價方法的適用次序。

【歸納2】使用合理方法時,應以客觀量化的數據資料為基礎審查確定進口貨物完稅價格。但不得使用以下價格:

①境內生產的貨物在境內的銷售價格;

②可供選擇的價格中較高的價格;

③貨物在出口地市場的銷售價格;

④以計算價格估價方法規定之外的價值或費用計算的相同或者類似貨物的價格;

⑤出口到第三國或者地區的貨物的銷售價格;

⑥最低限價或者武斷、虛構的價格。

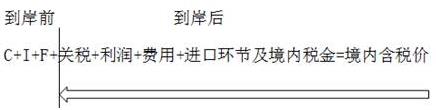

(二)進口貨物完稅價格中的運輸及相關費用、保險費的計算(★★★)

歸納為以下圖表:

【相關鏈接】進口貨物的運輸費和保險費與完稅價格的確定有直接關系。

一般方式進口貨物,完稅價格中包括貨價C、抵達口岸前的運輸及相關費用F和保險費I,運輸及相關費用無法確定、保險費無法確定或未實際發生的,海關應當按照該貨物進口同期的正常運輸成本審查確定運費,按照(貨價+運費)×3‰計算保險費,將計算出的運保費計入完稅價格。

(三)出口貨物的完稅價格(熟悉,能力等級3)

出口貨物的完稅價格,由海關以該貨物向境外銷售的成交價格為基礎審查確定,并應當包括貨物運至中華人民共和國境內輸出地點裝載前的運輸及其相關費用、保險費。但其中包含的出口關稅稅額,應當扣除。

【歸納】出口貨物關稅完稅價格的構成:

1.同時或大約同時向同一國家或地區出口的相同貨物的成交價格;

2.同時或大約同時向同一國家或地區出口的類似貨物的成交價格;

3.根據境內生產相同或類似貨物的成本、利潤和一般費用、境內發生的運輸及其相關費用、保險費計算所得的價格;

4.按照合理方法估定的價格。

三、應納稅額的計算(★★★)

關稅應納稅額計算有如下公式:

(一)從價計稅應納稅額

關稅稅額=應稅進(出)口貨物數量×單位完稅價格×稅率

(二)從量計稅應納稅額

關稅稅額=應稅進(出)口貨物數量×單位貨物稅額

(三)復合計稅應納稅額

關稅稅額=應稅進(出)口貨物數量×單位貨物稅額+應稅進(出)口貨物數量×單位完稅價格×稅率

(四)滑準稅應納稅額

關稅稅額=應稅進(出)口貨物數量×單位完稅價格×滑準稅稅率

【相關鏈接】關稅稅額的計算公式較多,按照不同計征方式適用不同公式。還要注意與進口貨物在進口環節海關代征的增值稅、消費稅的組價公式一起記憶。

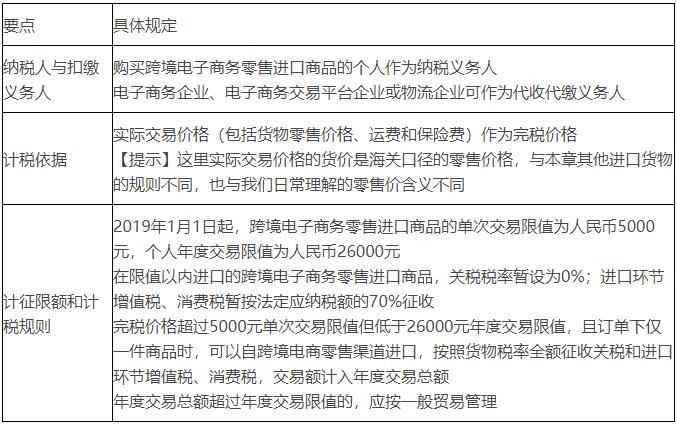

四、跨境電子商務零售進口稅收政策

1.跨境電子商務零售進口稅收政策適用范圍

跨境電子商務零售進口稅收政策適用于從其他國家或地區進口的、《跨境電子商務零售進口商品清單》范圍內的以下商品:

(1)所有通過與海關聯網的電子商務交易平臺交易,能夠實現交易、支付、物流電子信息“三單”比對的跨境電子商務零售進口商品;

(2)未通過與海關聯網的電子商務交易平臺交易,但快遞、郵政企業能夠統一提供交易、支付、物流等電子信息,并承諾承擔相應法律責任進境的跨境電子商務零售進口商品。

不屬于跨境電子商務零售進口的個人物品以及無法提供交易、支付、物流等電子信息的跨境電子商務零售進口商品,按現行規定執行。

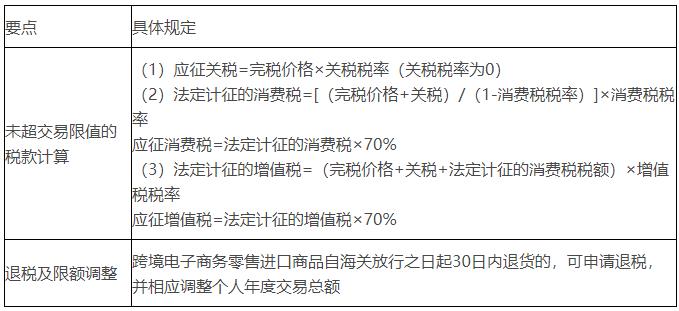

2.主要征收規定

【歸納與提示】超單次限額但未超年度總限額的,按照貨物稅率計稅;累計年交易額超過年度交易限值的,按貨物計稅且管理升級。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版