您現在的位置:

您現在的位置:注會《審計》重要知識點:了解被審計單位的內部控制(三)

了解被審計單位的內部控制

九、控制活動

(一)控制活動的定義

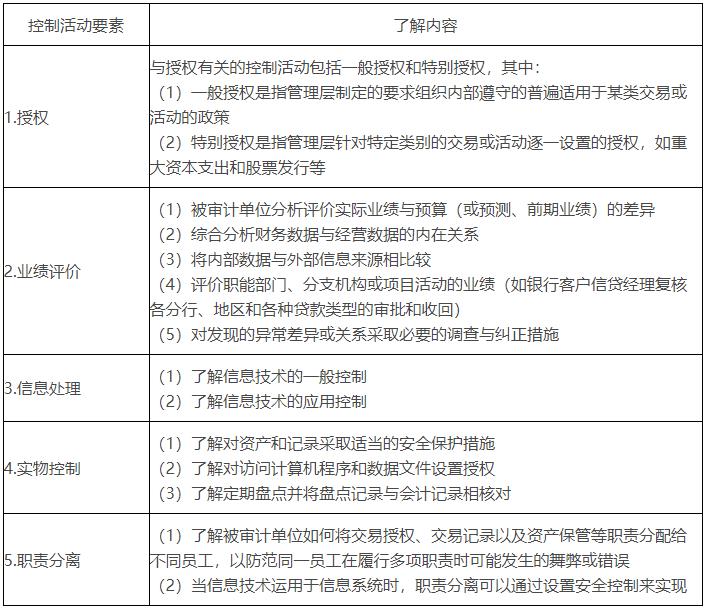

控制活動,是指有助于確保管理層的指令得以執行的政策和程序。包括與授權、業績評價、信息處理、實物控制和職責分離等相關的活動。

(二)控制活動的要素

(三)了解控制活動的重點

在了解控制活動時,注冊會計師應當重點考慮一項控制活動單獨或連同其他控制活動,是否能夠以及如何防止或發現并糾正各類交易、賬戶余額和披露存在的重大錯報。

(四)不必了解所有的控制活動

注冊會計師的工作重點是識別和了解針對重大錯報更高的領域的控制活動。如果多項控制活動能夠實現同一目標,注冊會計師不必了解與該目標相關的每項控制活動。

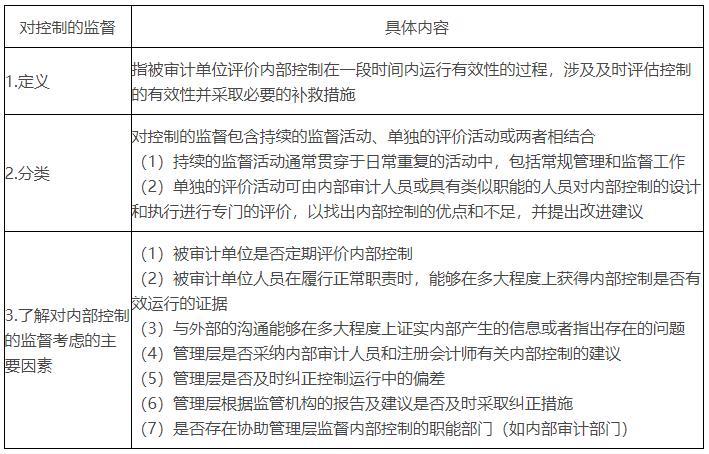

十、對控制的監督

對控制的監督的定義、分類以及考慮的主要因素,歸納如下表。

十一、在整體層面了解內部控制

內部控制要素中,有的更多與整體層面控制相關,比如控制環境、風險評估過程;有的更多與特定業務流程層面相關,比如控制活動。

十二、在業務流程層面了解內部控制

(一)在業務流程層面了解內部控制的步驟

(1)確定被審計單位的重要業務流程和重要交易類別;

(2)了解重要交易流程,并記錄獲得的了解;

(3)確定可能發生錯報的環節;

(4)識別和了解相關控制;

(5)執行穿行測試,證實對交易流程和相關控制的了解;

(6)進行初步評價和風險評估。

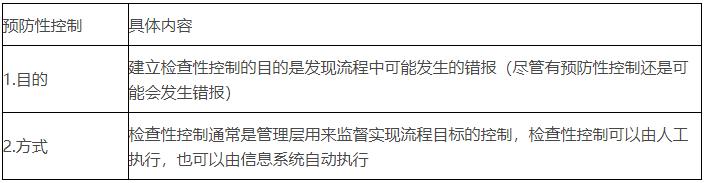

(二)預防性控制

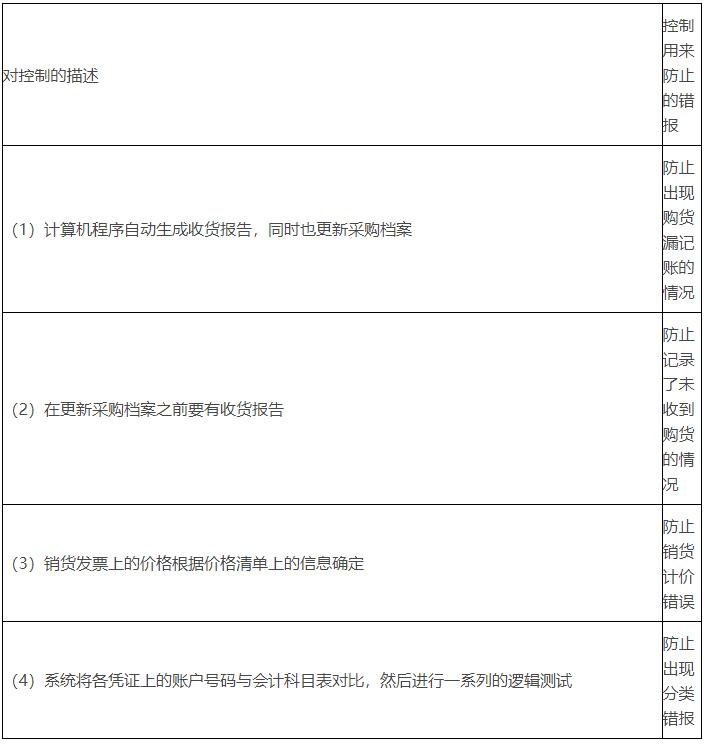

3.預防性控制的舉例

(三)檢查性控制

3.檢查性控制的舉例

(四)初步評價內部控制

注冊會計師通過風險評估程序了解內部控制,獲取審計證據,評價控制設計的合理性并確定其是否得到執行。評價結論包括以下三種情形:

(1)所設計的控制單獨或連同其他控制能夠防止或發現并糾正重大錯報,并得到執行;

(2)控制本身的設計是合理的,但沒有得到執行;

(3)控制本身的設計就是無效的或缺乏必要的控制。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版