您現在的位置:

您現在的位置:注會《審計》重要知識點:評估重大錯報風險

評估重大錯報風險

一、評估財務報表重大錯報風險

(一)評估重大錯報風險時考慮的因素

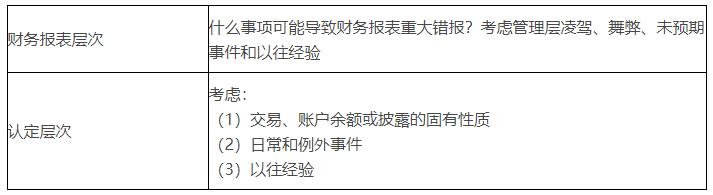

1.已識別的風險是什么?

2.錯報(金額影響)可能發生的規模有多大?

3.事件(風險)發生的可能性有多大?

(二)評估重大錯報風險的審計程序

(1)在了解被審計單位及其環境(包括與風險相關的控制)的整個過程中,結合對財務報表中各類交易、賬戶余額和披露(包括定量披露和定性披露)的考慮,識別風險。

(2)結合對擬測試的相關控制的考慮,將識別出的風險與認定層次可能發生錯報的領域相聯系。

(3)評估識別出的風險,并評價其是否更廣泛地與財務報表整體相關,進而潛在地影響多項認定。

(4)考慮發生錯報的可能性(包括發生多項錯報的可能性),以及潛在錯報的重大程度是否足以導致重大錯報。(三)識別兩個層次的重大錯報風險

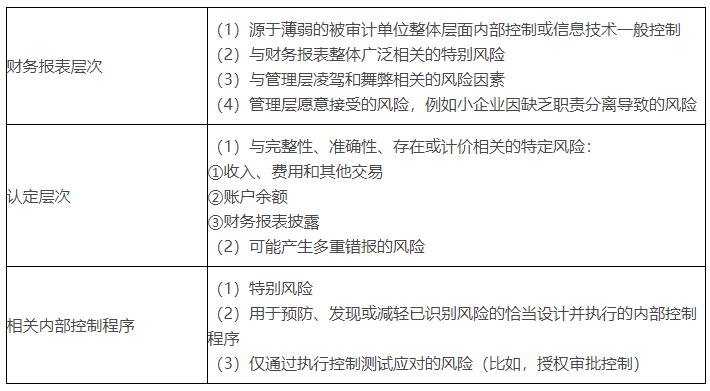

(1)注冊會計師應當識別和評估財務報表層次以及各類交易、賬戶余額和披露的認定層次的重大錯報風險。

(2)某些重大錯報風險可能與特定的某類交易、賬戶余額和披露的認定相關。

(3)某些重大錯報風險可能與財務報表整體廣泛相關,進而影響多項認定。

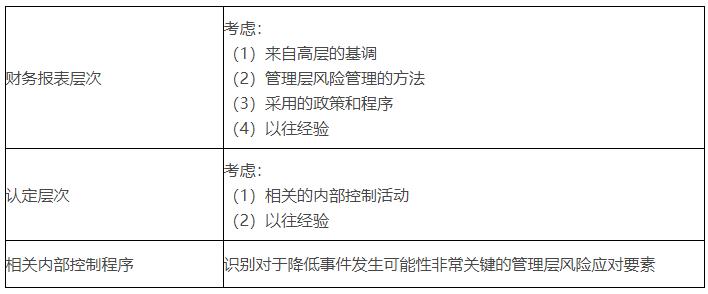

(四)控制環境對評估財務報表層次重大錯報風險的影響

(1)財務報表層次的重大錯報風險很可能源于薄弱的控制環境。

(2)薄弱的控制環境帶來的風險可能對財務報表產生廣泛影響,難以限于某類交易、賬戶余額和披露,注冊會計師應當采取總體應對措施。

(五)控制對評估認定層次重大錯報風險的影響

(1)在評估重大錯報風險時,注冊會計師應當將所了解的控制與特定認定相聯系。

(2)控制可能與某一認定直接相關,也可能與某一認定間接相關。關系越間接,控制在防止或發現并糾正認定中錯報的作用越小。

(六)考慮財務報表的可審計性

注冊會計師在了解被審計單位內部控制后,可能對被審計單位財務報表的可審計性產生懷疑。如果通過對內部控制的了解發現下列情況,并對財務報表局部或整體的可審計性產生疑問,注冊會計師應當考慮出具保留意見或無法表示意見的審計報告:

(1)被審計單位會計記錄的狀況和可靠性存在重大問題,不能獲取充分、適當的審計證據以發表無保留意見。

(2)對管理層的誠信存在嚴重疑慮。

必要時,注冊會計師應當考慮解除業務約定。

二、需要特別考慮的重大錯報風險

(一)特別風險的含義

特別風險,是指注冊會計師識別和評估的、根據判斷認為需要特別考慮的重大錯報風險。

(二)確定特別風險時至少應考慮的事項

(1)風險是否屬于舞弊風險。

(2)風險是否與近期經濟環境、會計處理方法或其他方面的重大變化相關,因而需要特別關注。

(3)交易的復雜程度。

(4)風險是否涉及重大的關聯方交易。

(5)財務信息計量的主觀程度,特別是計量結果是否具有高度不確定性。

(6)風險是否涉及異常或超出正常經營過程的重大交易。

在進行判斷時,注冊會計師不應考慮識別出的控制對相關風險的抵銷效果。

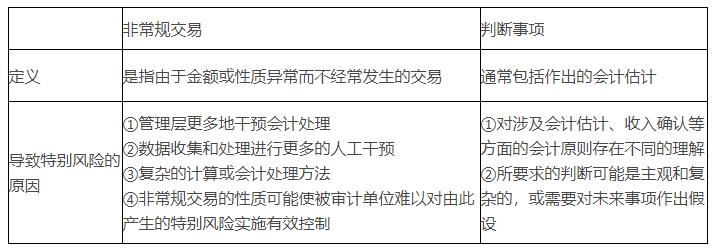

(三)非常規交易和判斷事項導致的特別風險

(四)考慮與特別風險相關的控制

(1)了解與特別風險相關的控制,有助于注冊會計師制定有效的審計方案予以應對。

(2)對特別風險,注冊會計師應當評價相關控制的設計情況,并確定其是否已經得到執行。

(3)由于與重大非常規交易或判斷事項相關的風險很少受到日常控制的約束,注冊會計師應當了解被審計單位是否針對該特別風險設計和實施了控制。

(4)如果管理層未能實施控制以恰當應對特別風險,注冊會計師應當認為內部控制存在值得關注的內部控制缺陷,并考慮其對風險評估的影響。

三、僅通過實質性程序無法應對的重大錯報風險

(1)作為風險評估的一部分,如果認為僅通過實質性程序獲取的審計證據無法應對認定層次的重大錯報風險,注冊會計師應當評價被審計單位針對這些風險設計的控制,并確定其執行情況。

(2)在被審計單位對日常交易采用高度自動化處理的情況下,審計證據可能僅以電子形式存在,其充分性和適當性通常取決于自動化信息系統相關控制的有效性,注冊會計師應當考慮僅通過實施實質性程序不能獲取充分、適當審計證據的可能性。

(3)如果認為僅通過實施實質性程序不能獲取充分、適當的審計證據,注冊會計師應當考慮依賴的相關控制的有效性,并對其進行了解、評估和測試。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版